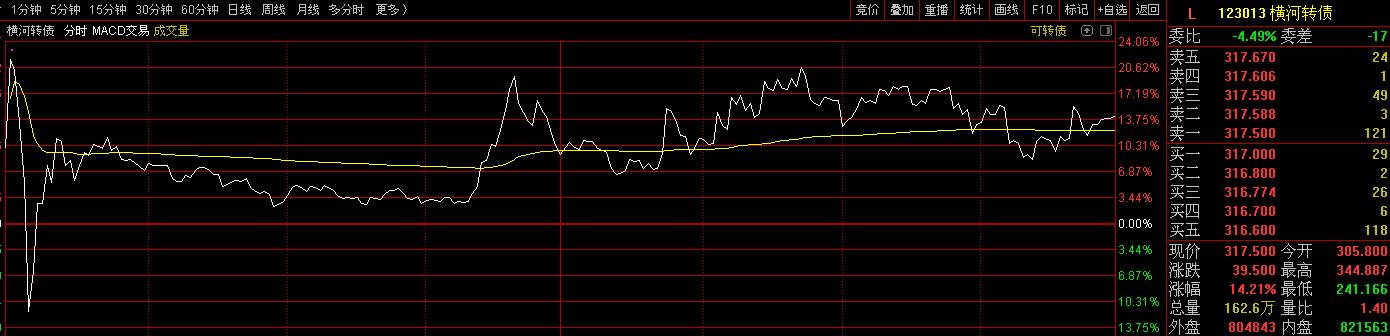

上周,深交所发布监管动态称,对近期涨幅和换手率异常的“横河转债”持续进行重点监控,并及时采取监管措施。横河模具4月21日停牌一天,今天股票以及可转债复牌交易。正股横河模具今天早盘冲高回落表现平淡,截止收盘上涨0.28%,而横河转债的走势今天却是波澜壮阔,振幅高达37.31%,收盘以上涨14.21%排名可转债第二席位,在短短6个交易日累计涨幅达到168.39%

龙蟠转债:国内知名的润滑油企业

本次龙蟠科技总共发行不超过4.00亿元可转债。优配:每股配售1.321元面值可转债;仅设网上发行,T-1日(4-22周三)股权登记日;T日(4-23周四)网上申购;T+2日(4-27周一)网上申购中签缴款。配售代码:753906;申购代码754906。

龙蟠科技(603906.SH)公司为国内知名的独立润滑油企业。自成立以来,公司一直从事车用环保精细化学品的生产和销售,主要产品包括车用汽油机油、柴油机油、3ECARE汽车养护品、车辆齿轮油、液压油和工业润滑油等。2019年1~9月公司实现营业收入12.17亿元,同比上升16.14%;归母净利润0.95元,同比上升69.94%;2019年三季度公司的毛利率和净利率分别为34.34%和9.32%。目前公司市值约为29亿元左右,PETTM 24.4倍,估值水平合理。

本次可转债发行期限6年,票息为递进式(0.5%,0.8%,1.8%,3.0%,3.5%,4.0%),到期回售价为120元(含最后一期利息)。主体评级为A+,转债评级为A+,按照6年A+中债企业债YTM 8.37%计算,纯债价值为79.59元,YTM为4.55%。发行6个月后进入转股期,初始转股价9.61元,4月21日收盘价为9.74元,初始平价101.35元。条款方面,15/30+80%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为13.75%。

申购建议:龙蟠科技总股本3.03亿股,前十大股东持股比例71.44%。如果假设原有股东70%参与配售,那么剩余1.20亿元供投资者申购。假设网上申购户数为600万户,平均单户申购金额为100万元,预计中签率在0.002%附近。绝对估值法,假设隐含波动率为50%左右,以2020年4月21日正股价格计算的可转债理论价格为115~116元。考虑到当前转债平价低于面值,当前新券尚无破发情况,建议可以参与一级市场申购,二级市场可以配置。

健友转债:肝素原料药龙头

本次健友股份总共发行不超过5.03亿元可转债。优配:每股配售0.70元面值可转债;仅设网上发行,T-1日(4-22周三)股权登记日;T日(4-23周四)网上申购;T+2日(4-27周一)网上申购中签缴款。配售代码:753707;申购代码754707。

健友股份(603707.SH)主营药品原料、制剂的研发、生产和销售,产品包括标准肝素原料、低分子肝素制剂及抗肿瘤制剂等。肝素天然存在于肥大细胞,主要从猪小肠粘膜提取,经加工提纯得到肝素原料药,肝素原料药下游为肝素制剂,肝素制剂可直接用于临床治疗,主要用于心脑血管治疗和血液透析治疗。肝素原料药是公司传统业务,近年来公司凭借强大的研发能力和产业链优势逐步切入低分子肝素制剂和抗肿瘤制剂领域。2018年,公司肝素原料/制剂类产品分别实现营业收入11.84亿元/3.99亿元,占总营收比例分别为69.7%/23.5%。

本次可转债发行期限6年,票息为递进式(0.3%,0.6%,1.0%,1.5%,1.8%,2.0%),到期回售价为109元(含最后一期利息)。主体评级为AA,转债评级为AA,按照6年AA中债企业债YTM 4.03%计算,纯债价值为90.05元,YTM为2.28%。发行6个月后进入转股期,初始转股价54.97元,4月21日收盘价为54.70元,初始平价99.51元。条款方面,15/30+90%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为1.27%。

申购建议:健友股份十大股东合计持股比例为81.44%,处于较高水平。假设原股东参与优先配售的比例为60%,则留给网上申购余额为2.01亿元。参考近期发行新券网上申购户数,我们预计健友转债网上参与户数可能在610万附近,则健友转债对应的中签率将在0.003%左右。健友转债发行规模较小,转债条款设置较为普通,当前平价接近面值,信用评级尚可,债底保护性良好。按健友股份4月21日的收盘价54.70元测算,当前健友转债平价为99.51元,略低于面值。综合可比标的,预计上市首日转股溢价率在25%左右,对应的上市价格在120.68~128.14元区间。当前转债市场打新热度高涨,综合正股基本面情况和尚可的转债条款设置,建议积极参与此次申购。

康隆转债:劳动防护手套制造商

康隆达(603665.SH)是国内劳动防护手套生产企业。主要产品包括耐磨手套、抗切割手套等功能性手套,应用在建筑、电力机械等制造行业。我国是劳动防护手套出口大国,截止2018年公司海外业务占比79.47%,主要以OEM/OBM代工方式为主。

康隆转债的票面利率分别为0.4%,0.8%,1.0%,1.5%,2.5%,3.0%,到期赎回价为115元(含最后一年利息),期限为6年,面值对应的YTM为3.32%;债项/主体评级为AA-/AA-(中诚信),以上清所6年期AA中短期票据到期收益率6.19%(2020/4/20)作为贴现率估算,债底价值为85.16元,债底保护性尚可。

申购建议:康隆正股当前股价为24.60元,对应平价为101.0元,可参考相近规模、相同评级的天铁(平价99.88元,平价溢价率18.64%)、九洲(100.0,19.5%)。1、康隆评级偏低,规模偏小,整体资质一般;2、上市初期若价格合适可适当参与,但之后需要提防流动性风险;3、正股基本面虽然稳健,但估值略高。而且疫情冲击之下,海外需求可能下降。整体看中长期投资价值一般;4、上市价格方面,康隆正股题材稀缺,但资质偏弱、机构参与难度大,预计上市定位不会高。综上,预计其上市首日平价溢价率在17%附近,对应价格117元左右,建议一级市场适当参与。