大家好,我是文文大保贝儿。

最近除了“君康颐养金生”之外,前来咨询“招商自在人生”和“复保福寿齐添”的小伙伴很多。

文文大保贝儿真的非常能够理解大家想买到一款“领取高”、“现价好”的年金险产品。

因为文文大保贝儿也是这样的人啊!!!

都是咱辛辛苦苦赚来的钱,当然是哪款产品给的多就买哪款。

但是,别慌,我亲爱的朋友们,稳住,4.025的年金还有三十多天才会停。

走过路过,再看看再买。

今天对比的3款产品分别是:

君康人寿颐养金生

招商信诺自在人生

复星保德信福寿齐添

其他产品复习,戳:

当我们在买年金的时候,我们到底在买什么?

弘康相伴一生:最浪漫的事,就是和终身现金流一起慢慢变老

一文读懂:相伴一生&颐养金生&星颐星享福&如意享,谁最好?

星享福养老年金:从“周杰伦超话第一”看“人口老龄化”

周杰伦:说好不哭,文文大保贝儿教你年年买哈苏!

中老年粉丝被迫营业,也要与周杰伦“相伴一生”

如意享、星宝贝:年金险那么多,我到底买哪个?

深吸一口气,好了,测评开始。

(能力水平均有限,一次只能对比仨产品,比多了我眼要瞎)

同样称自己是4.025%预定利率的产品确实不少,但“预定利率”和“实际收益率IRR”之间,还隔着千山万水。

像咱们现在说的最多的几款“养老年金”,细分起来有以下几种形态:

1、纯粹养老类:退休后领的多,前期低现价的纯养老产品

比如人保惠民福寿(已停售)、星享福、君康颐养一生、华夏红福上福、信美互信一生(已停售)等等。

纯粹养老怎么定义?这类产品的特点就是,就是开始领取就领的多,但一旦开始领取现金价值就(逐步)降为0(或变低)。

也就是领取后再退保,就没钱了。

适合:根本不考虑现价流动性、不考虑给子女留、特别长寿的小伙伴。

一直活下去,就一直领下去;身故了,也就什么都没了。

2、高现价类:退休后领取中等,有身故金

比如如意享(已停售)、弘康相伴一生、颐养金生、复保福寿齐添等等。

这类产品就是活着的时候可以领钱、身故后也有身故金、也有现金价值,可退保取现价。较为灵活。

这是文文大保贝儿最推荐的一类年金产品,这类型的产品最核心的特点就是“现金价值高”。

文文大保贝儿喜欢这类产品的“进可攻、退可守”,因为有高现金价值的存在,可以留着拿养老金,也可以提前退保或者部分退保,收益率都非常可观,灵活程度很高。

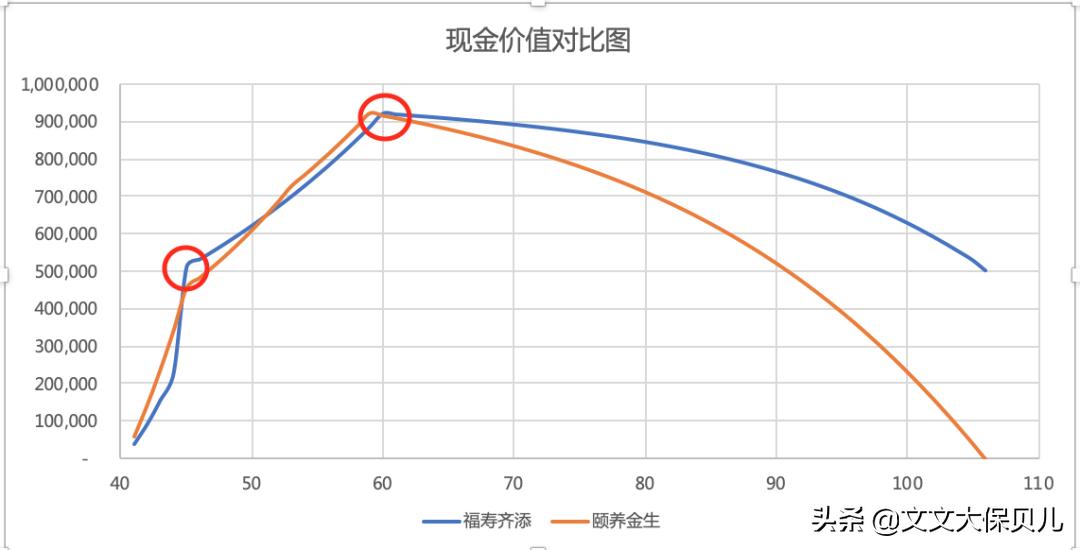

君康人寿颐养金生&招商信诺自在人生&复星保德信福寿齐添——谁,最,香?

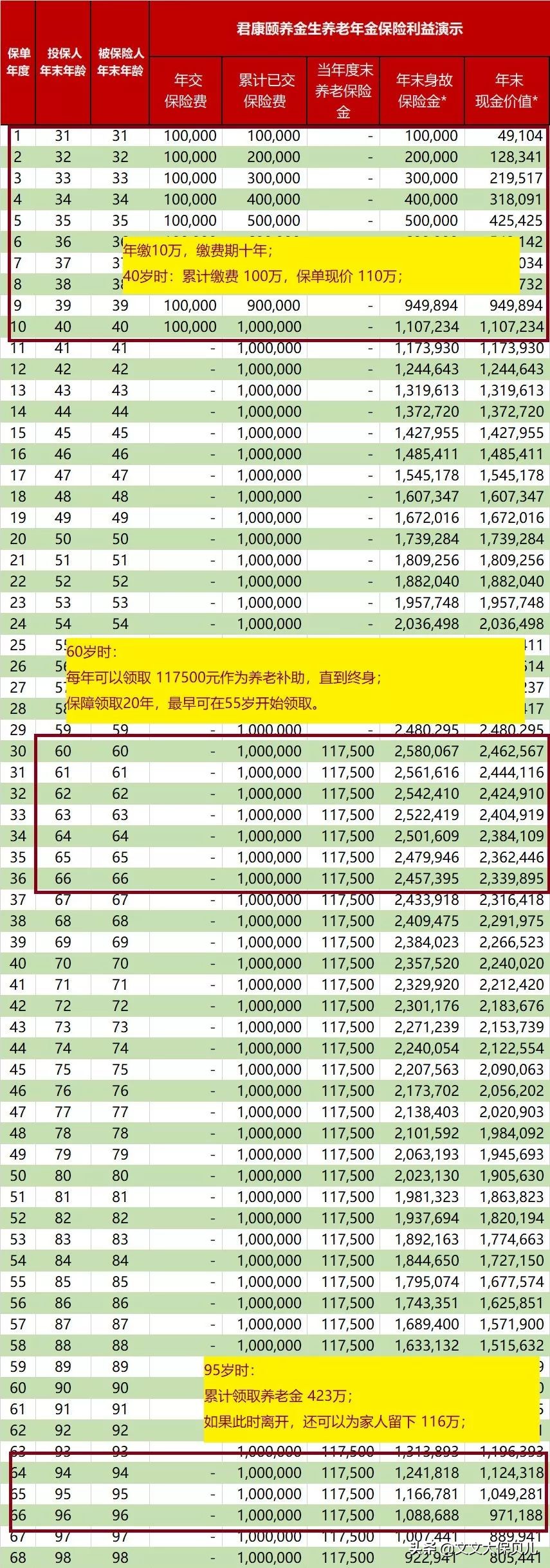

颐养金生更适合——普通中产家庭

颐养金生兼顾了“高现价+流动性”,前期现价“回本”较快,然后现价就会以4.025%的速度不断复利增长,直至开始领取养老金。

相比于“星享福”与“自在人生”,颐养金生的养老金领取只能说,还好。

但是,还好,不是说,不好。

我们以30岁女性,交10年,年交10万为例:

但是还是那句话,“甘蔗没有两头甜”,颐养金生作为一款很“平衡”的产品,拥有“高现价”和“较高的身故保障”。

不仅可以在领取的时候更加的灵活,身后也能有份资产传承。

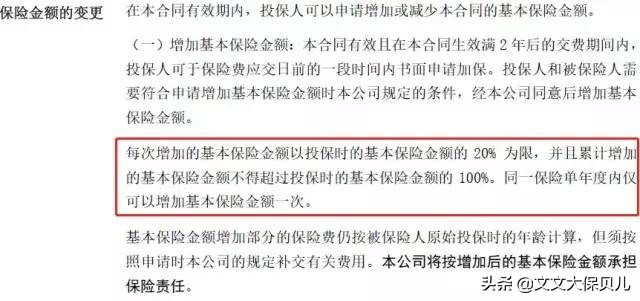

而且,如果未来想加保,君康颐养金生是现在最好的选择。

另外,君康颐养金生是市场上极少数能加保(仅限缴费期内)的产品,加保权益写进合同,非常放心。

可以加保5次,每次20%保额,最多100%保额,产品很优势的地方,在于前期可以少投入,比如计划10万,前期可以交5万,以锁定未来预期利率,当社会利率下行时,果断加保。

在预定利率4.025%年金必然会消失的情况下,利率不断下降的情况下,加保的意义毋庸置疑。

颐养金生的现价,从现在至105岁一直都有,可以“变相”的“留给后人”,不像星享福现价在领取10年之后就会变成0。

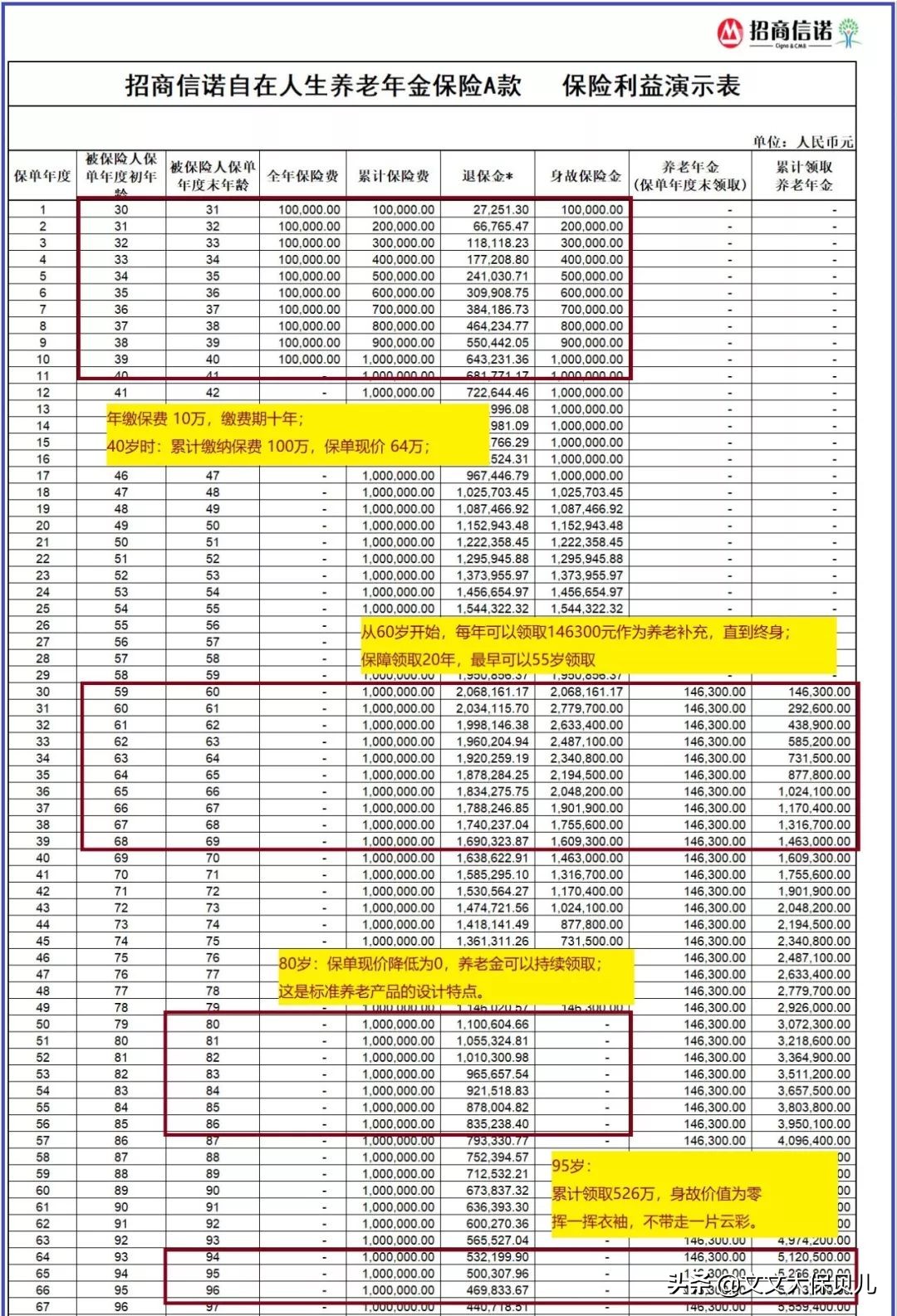

招商自在人生——更适合不考虑给孩子留钱的家庭

缴费灵活:支持月缴、年缴

缴费期:10年/15年/20年

养老金领取:支持月领、年领,保证领取20周年

如果是“丁克”家庭,或者是完全不考虑给子女留钱问题的家庭,觉得“养老就是养老”,那么“招商自在人生”的高年金给付,更合适。

自在人生的产品设计侧重于晚年养老,晚年领取金额特别高。

还是以30岁女性,年交10万,交10年为例:

现金价值低有什么关系?领取20年之后无身故理赔又有什么所谓?

对于选择招商自在人生的小伙伴来说,“养老年金的领取”就是硬指标。

不过,招商确实公司背景好,股东实力也强,对公司背景有要求的小伙伴,买它!

需要资产传承的小伙伴——复保福寿齐添

职业类别:支持1-7类职业投保,把更高危的7类职业也列入了可保范围。

领取年龄:男性60岁、女性55岁,与国家退休年龄相接轨。

缴费年期:支持3/5/10年交,覆盖了最常选择的缴费期。

最低保费:选择3/5年交最低2万。

年金的健康告知是比较宽松的,“福添齐添”直接就放弃了健康告知(其它公司多多少少还是需要一点点健康告知的)。

如果对这一点有特殊需求的小伙伴,比如父母给有先天疾病、残疾的孩子投保,就可以选择福寿齐添,直接购买。

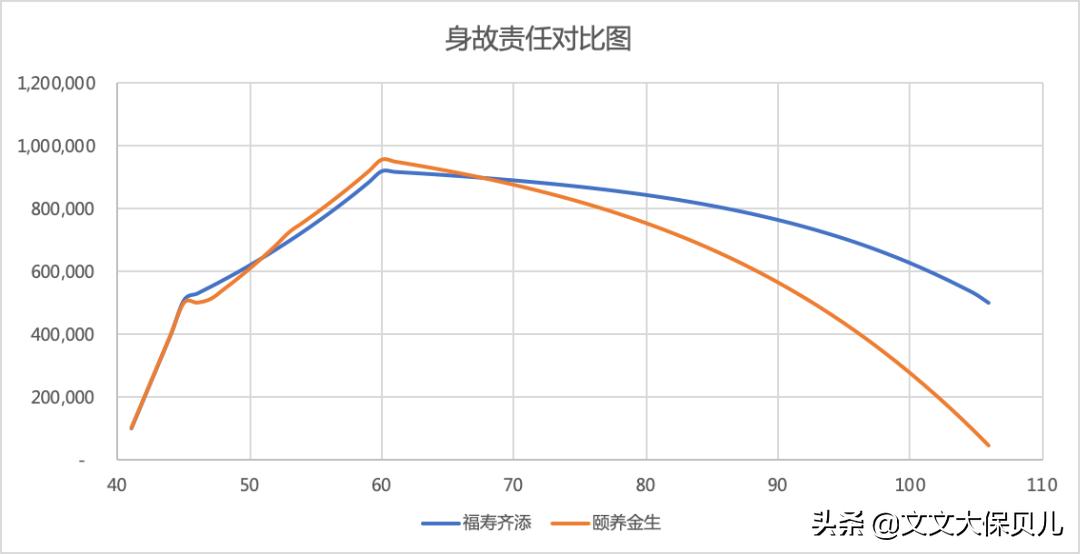

福寿齐添的“现金价值”和“身故保障”都非常高,而“现金价值”和“身故保障”相对来说,更适合有资产传承需求的朋友们。

(福寿齐添的高现金价值)

(福寿齐添的高身故责任)

福寿齐添的现价很高,这也就意味着“退保”之后,能拿回来的保费多,对于资金安全不需要有顾虑。

同时,“高现价”在进行保单*款贷**的时候也非常的有优势,资金紧张的情况下可以进行短期融资,同时享受的各项保险权益不会变。(利息最低的还是弘康人寿哈~)

福寿齐添算是兼顾了资金流动性和传承性功能的一款产品了,回本快、身故赔付责任也很高,具有较强的传承属性。

当然了,福寿齐添同样不是能够“两头甜”的甘蔗,这款产品的领取金额低,养老功能较弱。

如果你对资产的传承看得比较重,希望在小部分兼顾养老的同时,把尽可能多的钱留给子女,那么福寿齐添,ok的。

实际收益率(irr)对比:

颐养金生:持续稳定在3.9%以上。

弘康相伴一生:前期现金价值略低,收益率也略低;80岁后,回报率快速超越4%。

复保福寿齐添:长期收益率稳定在3.7%。

今天测评的这三款产品,也是没有好坏之分的。

真正合适我们需求的,就是好产品。

“进可攻,退可守”:颐养金生,现价回本快,前期现价高,适合做资产配置

“继续往前走”:自在人生、星享福,生存金返还高,适合做养老补充

“传承下一代”:福寿齐添

“实际回报率高”:相伴一生

文文大保贝儿为啥真心实意的觉得君康颐养金生好?

在有信泰如意享的时候,文文大保贝儿从来没有卖过君康颐养金生。

放着最好的产品不卖个客户,我良心过不去啊。

年金险的市场里,所有人都盯着第一名,没有人在意第二名。

君康“颐养金生”和信泰“如意享”为同一类型的产品,都属于比较灵活的高现价年金。

因为如意享的现价增速“稍稍”高于颐养金生,造成了“先出生三个月”的君康颐养金生,似乎一直“被掩盖”。

直到,如意享退市了……

怎么写到这里有种“万年备胎”突然“转正”的逆袭感?

收益确定、规划灵活,能兼顾养老与传承、还能规划一生的现金流的君康颐养金生,真的值得珍惜。

但是,我是真的觉得,比来比去的没有意义!!!!

前几天有朋友跟我说,你看这个产品,到105岁的时候,现价好高啊。

我说那是的,你现在才28,一笔钱存将近80年一动不动,还是复利计息,能不高吗?

但这钱放80年不用,于我们而言,除了传承,有什么意义呢?

我们买年金险是为了什么?

为了未来美好的生活。在这个前提上,我们找一款最适合我们的产品购买。

钱放那,就是个账面财富;能在将来为我们创造的美好生活,才是我们真正应该追求的。