在上一篇《怡亚通:文字游戏?》中我们对怡亚通(002183)两大主要业务“广度综合商业服务平台”和“380分销平台”的实质进行了分析,现在我们再来看一看怡亚通2019年的业绩情况。先看其2019年与2018年的对比数据:

注:截自怡亚通2019年年报

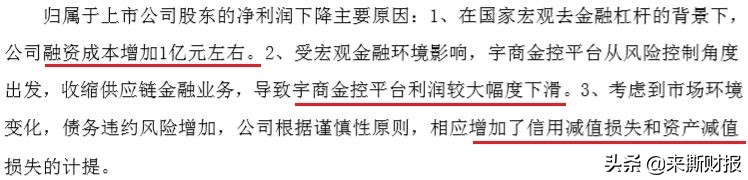

简单的说就是营收基本维持上年水平,盈利能力大幅下滑且主要依赖非经常性损益。对于盈利大幅下滑的原因,公司的公告包括3个原因,具体如下:

注:截自怡亚通2019年业绩快报

上述三个原因对利润的实际影响多大呢?

先看融资成本,2019年怡亚通的利息支出较2018年增加约1.1亿元,但因利息收益、汇兑收益等影响,当年的财务费用实际较上年有所下降的,不考虑财务费用项下其他因素的影响,利息支出导致税前利润减少1.1亿元。

再看供应链金融业务的影响,怡亚通的供应链金融实际上就是发放小额*款贷**,主要由下属的深圳宇商小贷、赣州宇商小贷两家子公司运营。从怡亚通2019年的年报可以看到,两家公司2019年的净利润分别-642万元、1340万元,在怡亚通2019年第二期中票的募集说明书中,我们找到两家公司2018年的净利润分别3061万元、704万元,供应链金融业务2019年较2018年减少净利润3067万元。

最后我们来看信用减值与资产减值情况,具体看如下两表:

表1:信用减值损失

表2:资产减值损失

两个损失对税前利润的影响数合计19472万元。而根据公司年报或有事项中披露的未决诉讼或仲裁形成的或有事项及其财务影响来看,怡亚通计提的相关信用减值应该是中规中矩,实际的损失可能也不会太少;而存货跌价到底是市场原因还是其他原因也无法进一步了解。

上面三个因素的简单梳理,不难发现,对怡亚通2019年的盈利能力确实产生了较大的影响。但是,在此多重不利因素的影响之下,怡亚通在2019年依旧实现了盈利,究竟是哪一块力挽狂澜而力保净利润不亏呢?

从报表来看,这个原因也不止一点,其中一点是财务费用,在上文我们说到,2019年利息支出较2018年增加了约1.1亿元,但实际上因利息收益、汇兑收益的影响,2019年的财务费用较上年甚至还减少了2000万元。

这个金额显然难以起到力挽狂澜的作用,真正发挥大作用的实际上是投资收益。请看下表:

注:截自怡亚通2019年年报

在怡亚通的投资收益里面,有一个稳定的权益法核算的增值,在2019年又增加了一个处置子公司收益,我们分别来看。

1、联营企业投资核算收益

怡亚通的几十家联营企业中,从名称上看,贸易公司、供应链公司较多,实际的业务性质与怡亚通可能也差别不大,实际的盈利能力大多也比较一般,但2019年因权益法核算产生投资收益却高达25392万元,而实际上,这些投资收益主要来自三家被投资企业,具体如下:

注:数据取自怡亚通2019年年报

上述浙江通诚格力怡亚通通过子公司浙江百诚间接持股25%,但未能获取通诚格力的财务数据;伟仕、俊知为港股上市公司,通过同花顺查询显示怡亚通通过子公司联怡(香港)有限公司分别持有两公司股权17.35%、16.35%,权益法核算金额与上述两公司2019年的盈利状况基本相符。

2、处置子公司收益

在2019年的投资收益中,处置子公司产生的投资收益22098万元,这一块是什么呢?在怡亚通2019年年报中披露的处置公司有三家,其中合肥市卓怡恒通信息安全有限公司处置投资收益26185万元,我们就来看一看处置合肥市卓怡恒通信息安全有限公司的相关情况。

通过查询企查查,发现合肥市卓怡恒通信息安全有限公司是一家成立于2019年10月的新公司,而至控制权变更日2019年12月2日,成立仅一个月时间,这么短的时间内何以实现巨额的增值?

我们看到怡亚通2019年9月30日的一则公告“关于公司拟以控股子公司深圳市卓怡恒通电脑科技有限公司的股权出资与合肥市政府基金合资设立公司的公告”,而深圳卓怡恒通正是合肥卓怡恒通唯一子公司,深圳卓怡恒通早在2009年即已成立,看来,深圳卓怡恒通才是此次处置增值的原因。那么深圳卓怡恒通是干什么的呢?

年报描述“深圳市卓怡恒通电脑科技有限公司是国内最大的信创计算机OEM/ODM供应商之一,2019年信创产品年出货量45000套,市场占比达23%”。可见,深圳卓怡恒通可能为一家计算机代工企业,而且规模还比较小。信创虽属国家重点发展项目,但其中的重点应该在于CPU、操作系统的研究、开发,至于OEM/ODM,广达、仁宝、富士康等一众企业肯定比深圳卓怡恒通专业。

且不管合肥市的这笔产业投资的未来如何吧,仅这次的处置而言,对于怡亚通年报的意义可能也就只有估值提高对利润的数字贡献了,从年报来看,对合肥卓怡恒通的处置,实际上是由于其他股东增资导致丧失控制权,怡亚通落得股权增值的好处,但这个投资收益实则并无现金流上的贡献,而作为一家小规模的OEM/ODM企业,其持有的股权真的能以估值变现么?

另外一点,根据怡亚通9月30日的公告及企查查的查询信息,合肥卓怡恒通的股权结构应该是怡亚通持股42%、管理团队持股28%、合肥市政府基金持股30%。根据企查查查询,管理团队的持股平台为深圳卓怡仁聚企业管理合伙企业(有限合伙),这个合伙企业登记的两个合伙人分别李强、韩东锋,李强同时为合肥卓怡恒通的法人代表,企查查查询还显示,李强早在2010年就已担任深圳卓怡恒通的总经理,目前仍担任怡亚通关联方深圳市恒怡多精彩科技有限公司(年报显示“本公司董事实际控制人控制的企业”)的法人代表。

由此,我们是否可以大胆推测,管理团队实际上仍由怡亚通控制,而合肥市产业投资一贯也未追求控制权,其实,怡亚通仍对合肥卓怡恒通具有控制权,只是子公司为吸收投资重新估值的增值还能计入投资收益么?