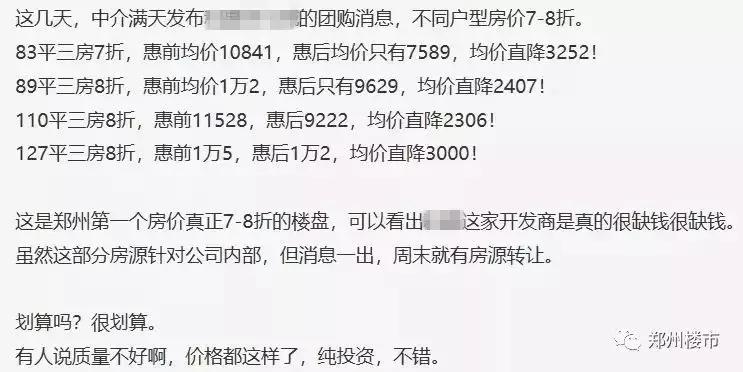

上周,郑州北区某项目直降3000,单价低至7000元/㎡。

很多朋友都开始问,能不能买?开发商要求全款,是捡漏还是接盘?

那么我们就以这个问题为切入点,聊三个大家在买房的时候,大概率都会面对的问题。

1、全款打折房源能不能买?

2、初次购房者选新房还是二手房

3、多套房产,如何卖出置换?

面对这三个问题,有的人想的简单了,以为只是一个简单的A和B选择,但这其实背后是路径的选择。

也有人想复杂了,A和B两者之间思虑过多,迟迟不能下决定,最后在情形逼迫下随便选了一个。

1

我们来看第一个问题:

北区的这个7000元/㎡全款打折特价房能不能买?

当别人问我这个问题,他其实是希望我能精算一下价格,然后整体判断一下价格合适不合适,我想说,这是傻子的做法。这是错误的。

因为这个房子能不能买的关键不是价格,与价格无关,哪怕6500亦是如此。

为什么?

因为这个问题如果是职业买家看,它正确的翻译是,全款低价期房可以买吗?

这句话的题眼只有四个字是“全款期房”。

房产投资的核心原则之一就是:房子不赚钱,*款贷**赚钱。

简单说就是我们用信用锁定了房子未来的价格,随着通货膨胀,债务被稀释,所以我们赚了。

关于这一点,职业买家圈里有两句话:

1、 贷到即赚到。

2、 杠杆和价格同等重要。

说到这里,会有人有疑问,因为职业买家中有一个流派是靠“全款”走下去的。

那是因为这个流派走全款路径是有两个前提的:

1、价格相比市场价有可观的获利价差。

凡是走全款,基本上都是按照“一口价”的谈价模式,因为全款,所以卖家要有大让利。

2、有房本,非期房。

直白一点,买家是一天都不想多等,必须赶快拿到房本,越快越好。因为买家需要拿到房本,赶快把钱抵出来,去做下一张单子。

对于买家来说,价格越低,一买一抵,沉淀的钱越小,最好是能倒拿钱。(关于全款流的操作和融资,以及操作注意事项,我们没法展开,多少涉及敏感词,有兴趣的可以在破竹APP《大白的楼市一线声音》里寻找答案。)

好,我们接着回到我们的问题上,简单说“全款和期房”是矛盾的、不能共存的。

全款需可抵,所以不能是期房,因为期房沉淀资金。

期房需杠杆足够高。比如在价格低的前提下,无息首付分期(甚至零首付)杠杆足够高,期房也可以。

所以关于这个房子能不能买,答案是一目了然的。

对于这个问题还可以再延伸一点,那就是不能*款贷**的资产没有价值,贷不足的资产价值不足,尽量不碰,这也是公寓、商铺、写字楼、小产权、军产、绝大多数内购、双合同等,回避或尽量不碰的原因。关于这个问题如果展开亦是长篇大论,如果你不是学究非要知道所以然,基本上知道结论亦可,就可以避掉房产投资80%的坑。

我们在开头就说这个问题的关键和价格无关。但我知道一定还是有人一定要知道这个价格究竟便宜不便宜?究竟便宜了多少呢?

虽然价格对这个问题没有任何意义,只是一个干扰项而已。但我们还是算一下,就是为了让他们彻底死心。

这是这个项目首次开盘的价格,2017年6月26日,小高层开盘均价10600元/㎡;

众所周知,从2017年开始,特别是2017年下半年开始,郑州楼市是横盘调整的阶段,某些新区还有10%的回调,比如绿博、白沙、滨河国际新城等。

所以如果按照这个价格来算,83㎡的确实便宜了不少,但是比如像89㎡、127㎡的优惠就没什么吸引力。

当然也有人说,后来很多人都是12500买的,很多人买的更高。

确实,对之前高价买的人来说,现在公布的价格确实是打了7折,但我们现在解析这个价格针对的是还没买的人,之前不管买的多贵,对今天要买的人来说没有任何参考价值。只能说,你买贵了而已。

房价不是叠罗汉。不是因为前面的人买了这个价格,后面的人就要参照这个价格。房价是由市场决定的。

后面买的人正确的参照价格应该是市场价。

过去两年郑州房价就是横盘调整,主城区会有微涨,四环外整体回调。也不可否认三四环之间某些片区,有些楼盘涨幅是肉眼可见的,确实有洼地填平的原因。但绝大多数四环外新盘越卖越贵,大概率是营销的手法,亦或者是购房者的追涨。

就单说这个盘,为什么会是这样打折的房源呢?

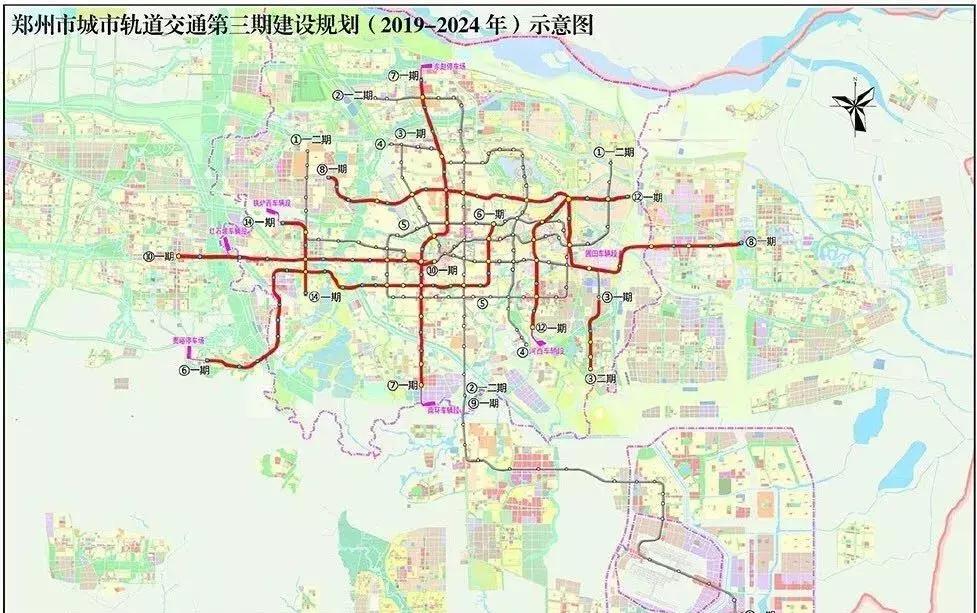

因为5月份有一份郑州2025年郑州地铁规划:

我们之前在说地铁篇的时候,曾经说过,所有地铁溢价都已经超前体现甚至超额体现在了地铁盘的价格里面。

因为这个盘卖的时候,购房者从销售中心展示物料看是有地铁的,规划出来了之后,三五年大概率是没有地铁的。这不仅对老业主是很大的打击,这对潜在买家更是的。

大概过去这两个月这个开发商日子不好过吧。年中任务重,才会出现这种让大家都大吃一惊的营销方式吧。

当然,我们也应该理解开发商,毕竟有没有地铁,对于稍显偏远的楼盘来说,价格应该不一样,不是吗?

我们应该理性的看待开发商这种让利行为,不是吗?不要大呼小叫,大惊小怪的。

好,以上是关于第一个问题的答案。

2

我们再看第二个问题初次购房者是选择新房还是二手房?

我们可以简单将新房和二手房进行对比:

从地理位置来看,新房大多集中在四环边三环外,位置相对老城区较偏远。新房周边交通、医疗、学区、商业等配套相对匮乏。

二手房位置好,配套成熟。但很多二手房受限于多年前的陈旧居住理念和落后设计水平,多数户型是不宜居的。小区绿化一般,环境嘈杂,社区内车位缺乏,没有电梯,物业管理水平乏善可陈。

相比之下,新房户型设计新颖,更符合现代人的生活理念,且小区品质高。配套设施更先进、安全性更高,拥有专业的物业团队。

但很多新房的质量问题是等到交房后才发现的,购房者事先并没有知情权和监督权。

相比之下,二手房建筑质量看得见摸得着,购房者可以实地考察,对于有严重质量问题的二手房可以直接摒弃。

以上都是二手和新房给大家的直观感受。那么对于购房者,特别是初次购房者,有两个原则可以参照:

1、二手房保值性高,新房升值潜力大,这句话是相对的。

2、二手房看当下,新房看未来。

我们先看新房。

买新房的核心着眼点是以发展性眼光看待楼市。

1、 未来商业和人口集聚导致的大规模人口流动对片区房价的影响;

2、 房子本身对应的未来居住需求的改变;

新房升值潜力较大主要取决于未来三年商业、产业落地,交通、学区、医疗配套逐渐成熟。比如老郑东新区CBD,房价上涨的的背后就是各种配套的不断成熟、居住环境的日益改善、人口的大量涌入。

我们再看二手房。

抛开投资,单说自住,要买适合自己的。比如,家里有孩子面临入学,要考虑学校以及相应培训机构聚集的片区。

在选择新房和二手时,还有一个很重要的问题是月供和首付的问题:

1比如150万总价的房子的房子,首付50万,*款贷**100万,月供5500左右。对于月供,很多人购房者还能咬牙承受。但50万对很多人来说是到槛儿。

对于新房,二手房交易需要考虑中介费、税费等杂七杂八,5%是下不来的,这是不能*款贷**,需要直接加到首付里面的。也有人会说,我可以高评降低首付呀,高评意味者月供高,对很多人来说,也是很难逾越的。

3

我们再来看最后一个问题:多套房产,如何卖出置换?

短期保值可以保留老城区二手房,因为老城区住房需求量和购买力比较稳定。因此,主城二手房在楼市上行期上涨稳健,在楼市下行期抗跌。

长期保值升值(至少5年以上)留新房。(关于这一点,在上个问题详细说过了。)

最后我们来总结一下:

关于低价全款内购期房能不能捡漏?

不能!因为房产投资的核心原则之一是房子不赚钱,*款贷**赚钱。

买新房还是二手房呢?

如果不以纯投资为目的,二手房看当下,新房看未来,但这是相对的。

拥有多套房子,如果要卖,该怎样卖呢?分短期和长期两种情况。

但这里面需要注意两点:

1、尽量不卖房,要学会发挥房子的金融属性。

2、关注房龄,2000年之前的房子,金融属性可能受限。

总之,面对以上三个问题,首先要有大局观,也就是先选路径。

记住,路径优势,或者说赛道的选择基本上决定了这件事99%的成功率,剩下的1%不过是锦上添花的技艺而已。