昨天上午,51信用卡杭州西溪谷的总部被警方*锁封**,几十名员工被带走协助调查,这引发金融圈小型“地震”。

现场记者报道:当时10多辆警车,100多名警方人员到场调查,在10月21日,冲进了51信用卡杭州的办公室总部,从上午一直待到下午收盘之后,并带走了几十名员工和许多箱资料。

事件发生时,51信用卡港股最高跌幅超过40%,创上市以来新低。

下午开始停盘,股价报1.78港元/股,跌34.32%,最新市值21.3亿港元,一天市值便蒸发10亿港元左右。在今天下午复牌之后,股价反弹超过10%。

这一次,被踩雷的51信用卡股东比较多,不缺少知名投资人和公司比如:私募大佬持股1.58%,投资人盛希泰持股1.17%。

还有A股公司新湖中宝,持股51信用卡21.83%,目前浮亏也超过5亿元了。

老牌私募天图旗下多只私募基金,持股比例均在5%以上。嘉实投资也有一只私募基金“踩雷”,持股比例5.37%。

公司未来会面临怎么样的处罚目前还未知。只能说警方不会没有把握就出动这么大规模来清查。

昨天被警方带走的有公司创始人孙海涛,几位董事和高管。今天早上,孙海涛先是微博致歉,表示管理不严格,导致分包公司*力暴**催收信用卡债务。

并且说名公司一切经营政策,核心岗位管理层全部在岗。51信用卡和51人品业务也是正常的。

警方精心调查,有备而来的。这次杭州市公安局成立了专案组,抽调了杭州市其他区县的包括经侦、网监在内的多种警力。

也许,这只是一个引爆点,行业P2P行业也许未来还有无数个这样的不眠夜。

因为作为小额贷的全国聚集地,同时也是被群众集中举报的地方。

消费者举报投诉51信用卡,首先得从这家金融集团的业务说起。

孙海涛2012年创办51信用卡时候,只是单纯信用卡管理类的工具。后来逐步发展出51人品、51人品贷、给你花等多个P2P*款贷**平台,而且全是高利贷。

在港上市之前,多个机构也看好这家公司,纷纷投资,参与方有小米、纪源资本、顺为资本、京东和新湖中宝等。

1.由此问题也开始变得凸显。有部分人51人品平台*款贷**后,并没有如期还款,然后*力暴**催收就开始了。

全国数个举报线索发现,今年9月之后,51信用卡涉及大量各地异常投诉信息。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软*力暴**手段催收债务的行为,涉嫌寻衅滋事等犯罪。

有用户反映消息说,只是逾期一天就到处打电话了,搞得我很多亲朋好友都知道了,最可恶的是生意伙伴们都知道了,现在合作起来都很阻滞。

如此只是51信用卡平台催收的方式之一,还有业务员亲自登门“拜访”威胁恐吓的等等。

第三方投诉平台聚投诉显示,杭州义牛网络技术有限公司投诉量高达4000多条,其中涉及高利贷、砍头息、暴利催收、爆通讯录等内容。

关于具体利息,有借款人举例,通过51人品APP申请网贷12300元,到账金额为11685元。借款期限24期,需要还的利息高达7062.2元,年利率63.59%。

2.其次,51信用卡的爬虫技术也是核心争论焦点之一。

这家公司属于行业内较早使用该技术的P2P公司。技术原理就是,通过你注册时候输入的个人信息身份证号码、手机号等获得你的资料。

然后通过爬取淘宝、社交网络、网上银行,获得别人家庭/公司地址、邮箱、或者手机上通讯录等各种个人私密资料,在*力暴**催收的时候,很多借款人的朋友圈就是这样被全轰炸的。

有银行针对51信用卡管家运营方提出,其“通过爬虫程序对我行用户信息进行抓取”,“全方位且数量巨大的获取用户个人信息,该行为涉嫌构成侵犯公民个人信息罪”。

51人品贷却多次因未经用户同意收集个人信息而被工信部官网点名批评。

- 使得*款贷**人快速陷入套路贷。最开始客户有的只是借款一小部分的*抵押无**快速*款贷**。

然后设计各种陷阱诱惑到旗下各种*款贷**平台,使得借款人债务在短时间内几何式倍增,继而通过*力暴***债讨**、虚假诉讼等手段非法占有他人较大数额财产。

目前,51信用卡年报也说了上述三种情况的某些问题。

51信用卡管家收入的主要来源是:信贷撮合及服务费。主要是通过“51人品贷”吸纳资金,然后通过51信用卡用户及一部分非信用卡用户发放*款贷**。

51人品贷最高提供20万元的纯线上、*抵押无**借款,最快2小时到账。

中期报告显示,平台商机构资金的*款贷**撮合量为48.3亿元,较去年同期10.99亿元大增339.3%。

同时,机构资金在信贷撮合业务的资金来源占比也获得大幅提升,于6月当月达到50.5%,超过51人品投资人资金占比,机构授信额度也超过150亿元。

截止到10月22日,51人品网站页面显示,已累计交易810.53亿元。

今天早上,51信用卡创始人孙海涛在微博向公众道了歉,而后还转发警方微博表示,只是公司的外包三方催收公司*力暴**催收才导致的警方上门。自己其它一切合规合法,正常经营。

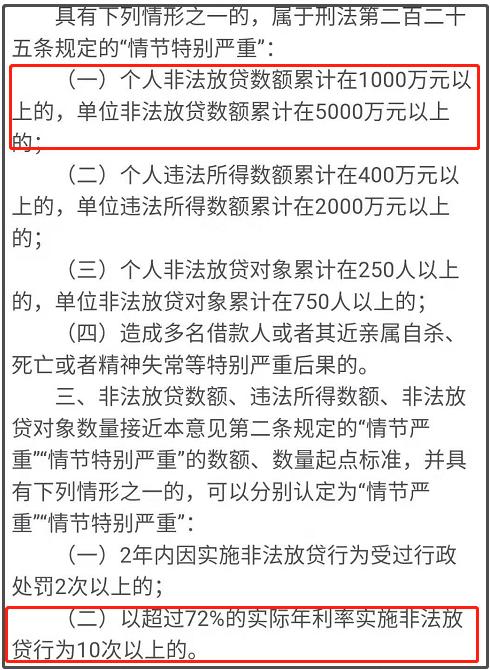

很巧的是,21日出来一个重磅意见稿:最高检、最高法、全国扫黑办印发《关于办理非法放贷刑事案件若干问题的意见》的通知,其中谈到性质恶劣的高利贷,将会被定为非法经营罪。

并且就性质较为严重的情节中,我们可以看到,通知也作了较为详细的解释。年息超过2%,放贷10次以上,就是非常严重的情节了。

其实,面对这几年飞速成长起来的高息平台,不止是51信用卡,还有钱站、宜人贷、尼玛及贷、ppmoney等等,利息都不低,当客户还款困难时候,或多或少都有涉及*力暴**催收的情况。

孙海涛今天道歉说:这个风波是因为我们管理上的不完善,尤其是对合作公司的培训和监督不够,导致在对借款人联络沟通过程中出现了一些过激的行为,给个别借款人造成了伤害,为此我们非常抱歉。

P2P的野蛮生长,平台的过错就是,为何那么轻易*抵押无**就把钱放出去,然后设计那么多套路贷的陷阱。因为快速赚取的巨大诱惑在驱使着。

而明知道是高利贷,还有人蜂拥借款,不考虑自己还款能力,最终被爆崔。

这就是个人风控问题了。你贪图借钱便捷和小利,别人看中的可能就是你银行卡里的本金。最终可能搭上自己的征信,真的得不偿失啊。

希望投资者及时远离,及时止损。