1月12日,雅居乐雅城科技集团有限公司(简称:雅居乐雅城集团)全资子公司广州市雅玥园林工程有限公司因不配合主管部门积极处理农民工欠薪问题而被海南省住建局处罚。揭开了雅居乐艰难的一面。

雅居乐集团控股有限公司属2005年7月14日在开曼群岛注册成立的豁免有限公司,同年12月15日在香港交易所上市,证券交易代码:03383,借此遥控雅居乐在中国境内的一切经营事务,其中包括:物业发展、物业管理、酒店运营和物业投资。

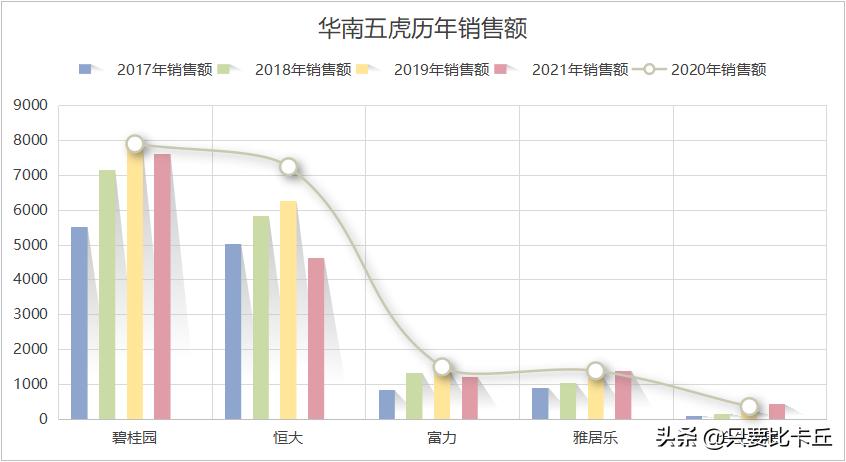

2007年,雅居乐更是与碧桂园、恒大、富力、雅居乐、合生创展一起被业界统誉为华南五虎。只是五虎境遇皆不同。如今老大哥碧桂园默默耕耘想要做不起眼的存在,恒大犹如汽车熄火还准备自燃,富力跌落悬崖手里抓住稻草在苦苦挣扎,合生创展资本市场频频亮相动作不小,唯独雅居乐似乎要被遗忘了。

市场真的会把你遗忘吗?如果足够优质,绝对不能忘;如果不够优质,市场也绝不会忘。

危与机,祸与福,总是相倚相依。

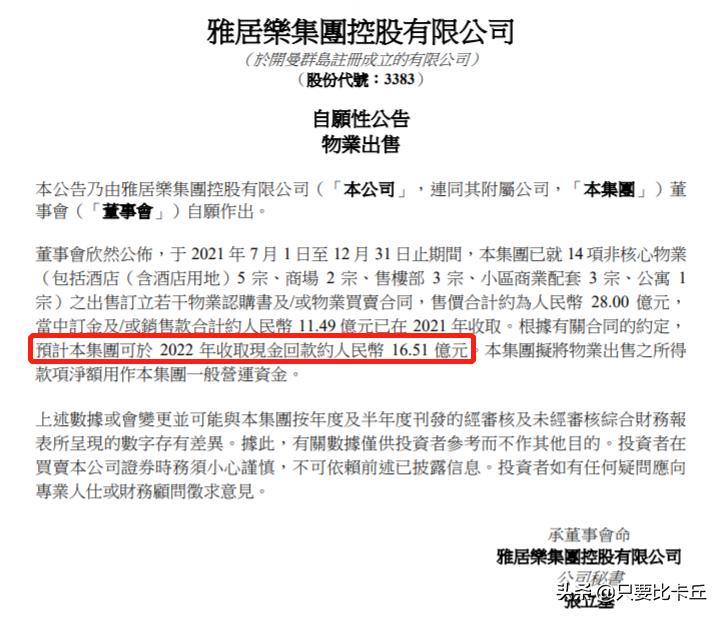

2022年1月10日,才开年不久对吧?这天雅居乐发布公告:集团以28亿元出售多宗非核心物业,包含酒店5宗、商场2宗、售楼部3宗、小区商业配套3宗、公寓1宗。

嗬我们还以为雅居乐熬过这个地产寒冬了,原来并没有。

出售资产的28亿元中,雅居乐于2021年已收取11.49亿元,2022年预计可以收回余款16.51亿元。

公告还称:出售物业所得款项净额将用于雅居乐集团一般营运资金。资金紧张到要出售物业来维持正常的经营活动了吗?

翻看雅居乐的美元债近况,似乎又不奇怪了。作为永续债之王,雅居乐每年赚钱的大量利润都将用于永续债的利息兑付,为什么这么说?因为雅居乐发行的永续债赎回条款中,约定了利率每年都会较大幅度的提升。

这不,昨天也就是2022年1月13日联合国际噌噌地就将雅居乐集团控股有限公司(03383.HK)的国际长期发行人评级从‘BBB-’下调至‘BB+’,列入负面观察名单。同时将由雅居乐发行的高级*抵押无**美元票据的国际长期发行债务评级从‘BBB-’下调至‘BB+’。至此,雅居乐所有评级已被列入评级负面观察名单。

这已经是去年11月后评级机构两次下调其评级了。从侧面也是能看出评级机构认为雅居乐对于2022年到期的离岸美元票据和在岸人民币债券的再融资压力很大:约54亿元人民币(包括可回售)在岸债券和约11亿美元的离岸票据。

同时,雅居乐的美元债价格自2021年11月以来也经历了大幅下跌:从98元一路下挫到最低点45.5元,再回到现今的51元。或许境外投资人对于其的前景比较悲观。所以其在2022年的再融资计划,即便是出售资产来进行资金回笼,怕是也不会很乐观。

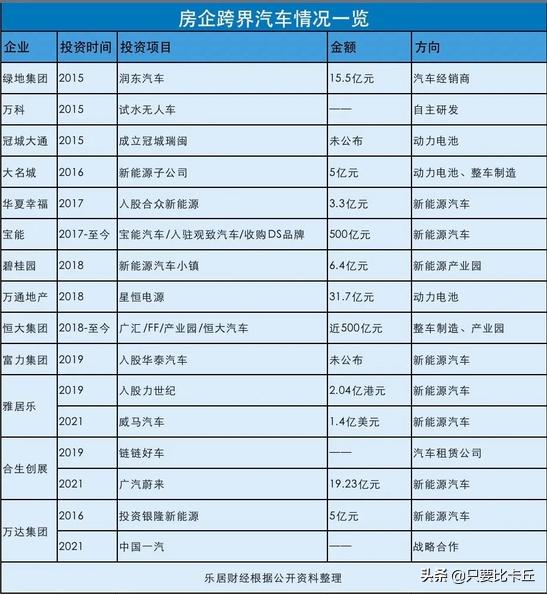

只是,我比较不懂,其实在2021年国庆节前后,各大房企已经或多或少面临了资金窘境,雅居乐似乎也不例外。当时还一度涌现雅居乐天际715工抵房8折抢购的名场面,那可是在广州核心城区的江景房啊。可是,2021年的11月雅居乐也花了1.5亿美元押注威马汽车。

曾有人戏称:玩足球的开发商没有几个能好好收场。只怕是,玩汽车的房地产企业也没有几家能好好收尾。