大家好,我是赤小兔~

去年7月,平安推出了大小福星保险产品,一时间,大小福星的广告铺天盖地(再次感叹平安真豪)。

当时,小兔写过大福星的分析。

今天,再聊聊宝妈宝爸关心的小福星。

1. 产品形态

2. 优缺点

3. 适合谁买

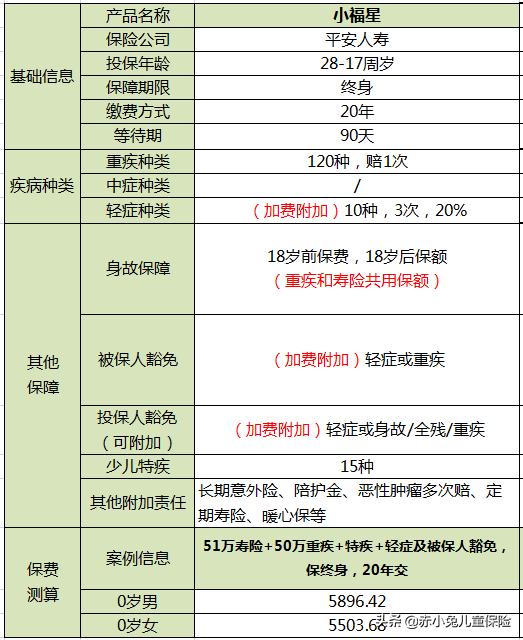

1、产品形态

保障总结如下:

必选责任:

1、120种重疾,赔1次,赔重疾保额

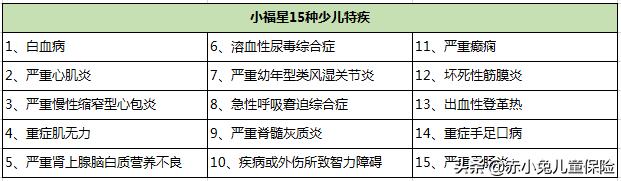

2、15种少儿特定重疾,赔1次,赔重疾保额

3、身故责任:18岁前,赔保费;18岁后,赔寿险保额(如果已 发生重疾理赔,要扣除重疾保额)

可选责任(加费附加):

1、10种轻症,赔3次,每次最高赔重疾保额20%

2、投保人豁免附加、被保人豁免附加

3、可附加疾病陪护金、长期意外险、少儿定期寿险、暖心保、 恶性肿瘤多次赔、白血病保障、心脑血管疾病(11种)保 障、肝肾保障(4种)等等

总的来说,平安小福星就是一款主险是寿险,必选附加险为120种重疾和15种少儿特定重疾,其他的责任可自由选择附加。

2、优缺点

优点:

1、重疾理赔不影响轻症

福星产品的最大亮点!轻症单独附加于主险(寿险),而平安小福星的投保设置主险保额必须大于重疾保额,所以,重疾赔付以后寿险保额不会减少为零,轻症等附加险保障继续有效。

只不过,轻症才10种,保额低保费高,代理人在设计方案的时候经常会放弃轻症责任。

缺点:

重点说说少儿特疾:对比大福星,小福星独有的保险责任,看似人性化,实则有“坑”

15种少儿特疾并非额外赔付(除白血病)

假如投保重疾保额50万,若首次重疾出险不是15种少儿特疾,那么保险公司赔付重疾保险金50万后, 120种重疾责任结束,15种少儿特疾赔付责任也终止了。

若首次重疾出险为保障的15种少儿特疾之一,则保险公司给付少儿特疾保险金50万,120种重疾保障依然有效,后续出险,还可赔付1次50万的重疾保险金。

一句话总结:只有第一次重疾确诊为少儿特疾,才算额外赔付。那么问题来了,如何确保自家孩子第一次生大病就是15种少儿特疾之一(愁)

白血病属于恶性肿瘤,既包含在120种重疾保障中,也包含在15种少儿特疾中,因此若罹患白血病,可以获得两份保险金赔付,即50万重疾保险金+50万少儿重疾保险金!

其他缺点同大福星:

1、“全残”保障缺失

坚定的走平安风格——纯保身故不保全残。

要知道,全残通常意味着失去了自主生活以及劳动能力。没有收入来源,还需要他人照顾,后期有可能产生的医疗费、护理费也不是小数目。

比起身故,全残给一个家庭带来的冲击更大,也更需要这笔保险金的支持。

或许之前,还有很多老产品不保全残。但随着寿险产品的更新换代,目前市面上绝大多数的在售产品都主动加上了全残保障责任。

2、中症保障缺失

轻症、中症、重疾责任俱全可谓是现行网红重疾险的标配了,以平安为首的“大品牌”保险公司不跟风,中症没有。

一个人分别买了50万保额小福星,50万保额含中症责任的xx重疾险(比如信泰百万无忧),等待期后确诊中症:

xx重疾赔了25万(中症责任通常为重疾保额50%),合同继续有效;

小福星不赔,因为不含中症责任。

3、轻症保障存在漏洞

平安大福星附加的轻症保障只有10种轻症疾病,市面上大部分重疾产品的轻症都是30种左右。

不过,病种贵精不贵多,我们还是来看看它保障的疾病具体都有哪些吧。

从承保的病种来看,平安大福星所谓的10种轻症有掺水嫌疑。将极早期恶性肿瘤或恶性病变拆分成了早期恶性病变、原位癌和皮肤癌。

真要较真的话,大福星其实仅保障了8种轻症,并且常见的八大高发轻症只包含了6项,仍有2项缺席,存在较大的保障漏洞。

轻症病种覆盖不全是一方面。另一方面,大福星的轻症赔付比例只有20%。在赔付比例已经普遍飙升到30%的当下,这样的赔付标准实在没啥诚意。

4、附加保障“坑”点多多

坑点一:暖心保身故只给现价

众所周知,保单的现金价值前期是普遍低于已交保费的,只有到后期才有希望赶超保费。

所以,通常情况下身故都是返还保费的居多,一些有良心的产品还会超额返还保费,算是给客户的利息了。

而平安的暖心保癌症附加险身故后只返还保单现价,让赤小兔忍不住想问一句:“你的良心不会痛吗?”

坑点二:癌症多次赔付间隔期过长

无论是影视剧的渲染,还是发病致死率较高的原因,癌症向来是让人们闻风丧胆的对象。

一说起重疾,绝大多数人第一个想到的肯定是癌症。因此,附加癌症多次赔付在重疾圈子很流行。

在这一点上,平安倒是没能免俗,附加了成人恶性肿瘤保险,首次罹患癌症后,第二、三次皆可赔付基本保额。

但这款防癌附加险的间隔期设置不太合理,长达5年。

要知道,经过大量的临床观察和资料统计,癌症患者的复发和转移,大多数是在术后3年左右,只有10%是发生在治疗后5年左右。

所以,间隔期设置3年是比较合理的,5年的间隔期将使获赔概率大幅降低。

3、谁适合买

看完以上分析,如果还觉得小福星不错:保障少就少一点,保费贵就贵一些,我只认平安这个牌子。那么,你可以买。