本文章为WEFore原创。

一、SaaS行业概况

(一)行业基本概念

1、行业定义

SaaS是Software-as-a-service(软件运营服务),是一种基于互联网提供软件服务的应用模式;是一种随着互联网技术的发展和应用软件的成熟,在21世纪开始兴起的完全创新的软件应用模式,是软件科技发展的最新趋势。SaaS提供商为企业搭建信息化所需要的所有网络基础设施及软件、硬件运作平台,并负责所有前期的实施、后期的维护等一系列服务,企业无需购买软硬件、建设机房、招聘IT人员,即可通过互联网使用信息系统。

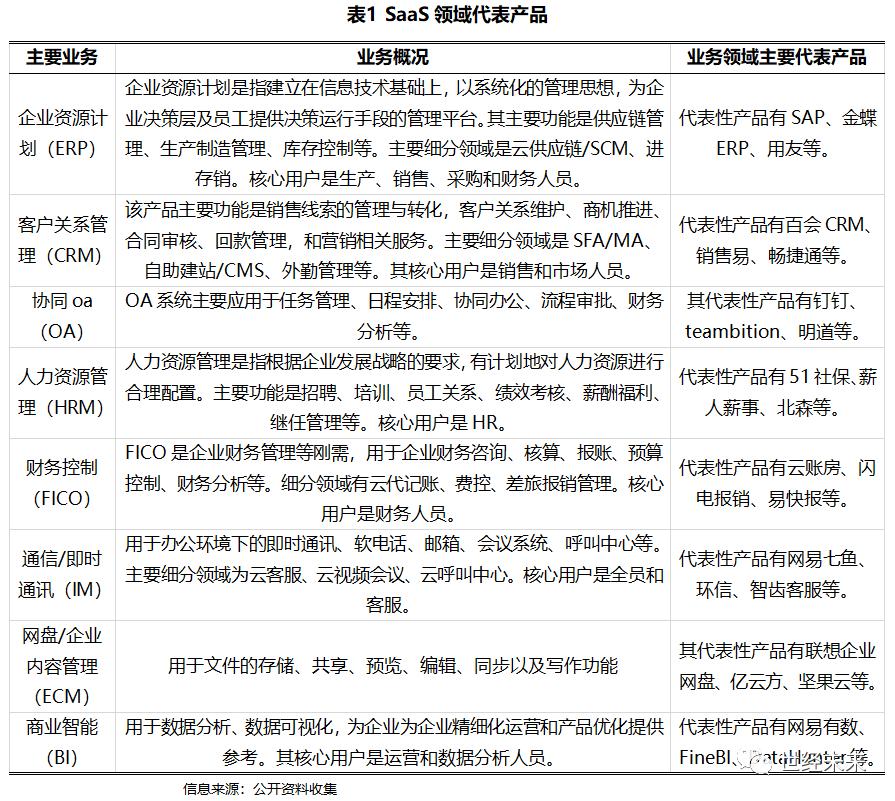

2、SaaS领域代表产品

SaaS就像一个庞大的宗族,里面有几个重要分支,每个分支上就有其掌握话语权的代表人物。

(二)发展阶段

现阶段中国云计算产业中,SaaS产业服务占据主导地位。SaaS服务是直接面向最终客户的产品服务,变现能力较强。市场竞争相对激烈。中国云计算市场起步比较晚,市场规模较欧美发达国家存在较大差距,但中国云计算产业的增长速度高于国际平均水准且以超过30%的复合增长率持续增长。2019年,中国SaaS市场规模接近200亿元,中国SaaS市场进入高速发展期。

(三)行业前景

SaaS模式是一种技术的创新,服务模式与商业模式的创新,但归根到底是一种客户行为习惯的变革。我国实施企业和政府信息化历史相对较短,国人对软件的认知更多是处在产品实物的最初级阶段,习惯了自己开发或买个软件安装在自己的电脑上使用。作为中国迅速崛起的一个载体,制造业在过去发挥了中流砥柱的作用,发展到如今中国也在逐渐从制造大国向制造强国跨越,制造业再次被推上风口浪尖,“工业4.0”、“智能制造”也在政府的倡导下逐渐落地。伴随云计算服务模式得到制造业企业用户的普遍认可,企业不仅需要依靠云计算以低成本的手段用数据驱动业务高效发展,更需要在未来在战略层提高综合相应能力,从而塑造新的竞争能力。因此可以说SaaS是未来十年软件产业新的发展方向。

二、SaaS行业发展现状

(一)行业运行态势

1、云计算产业的快速发展,带动SaaS行业迅速崛起

自亚马逊提出云计算概念以来,经过10多年的发展,云计算产业在数字经济时代已经渗透进入了各行各业,形成了完整的生态系统,构建了从芯片到终端用户的全产业链条。

在国内,2009年阿里云成立拉开了我国云计算市场的序幕,随着阿里云技术的逐步成熟和效益逐渐显现,各巨头纷纷入局,同时独立云厂商相继成立,国内云计算行业呈现蓬勃发展的良好局面。

根据中国信息通信研究院的数据显示,2019年我国云计算整体规模达到1334亿元,同比增速38.6%,保持快速增长态势,预计到2023年,市场规模将超过3700亿元。

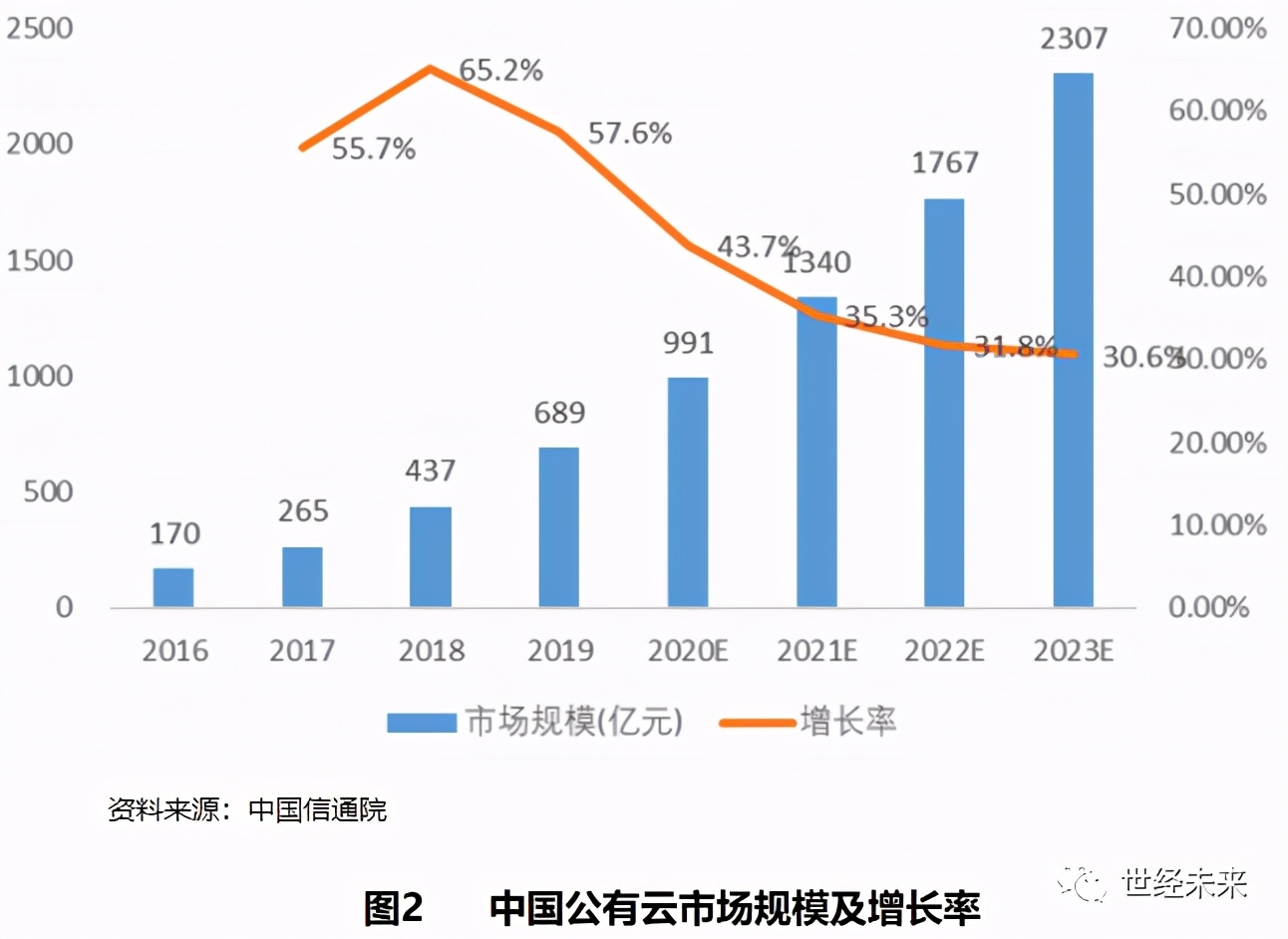

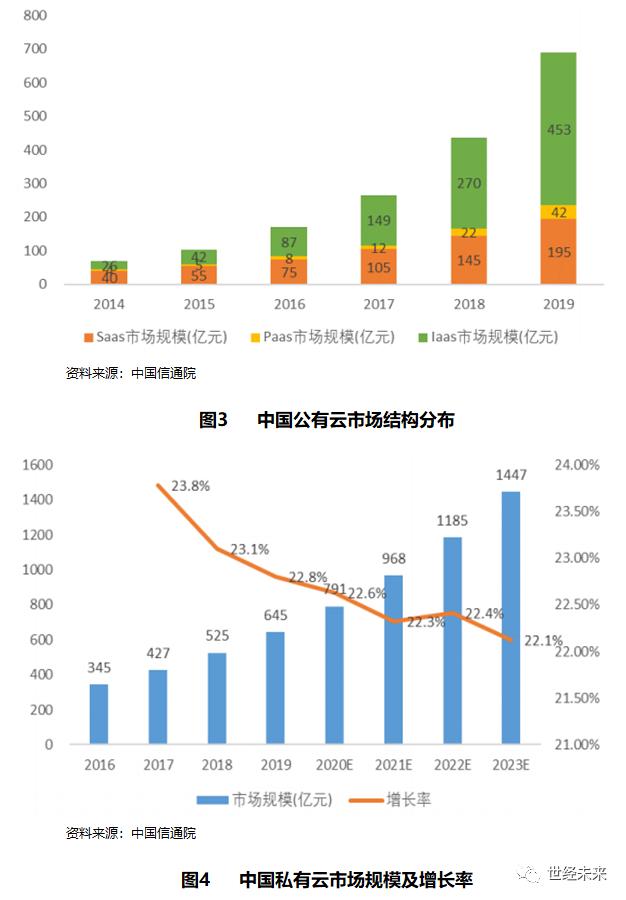

2019年中国公有云规模689亿元,相比2018年增长了57.6%,公有云规模首次超过了私有云,预计到2023年公有云市场仍将保持快速增长态势,届时公有云市场规模将超过2300亿元。而在公有云中,Iaas占据主要部分,在2019年达到了453亿元,较2018年增长了67.4%,SaaS市场规模达到了195亿元。

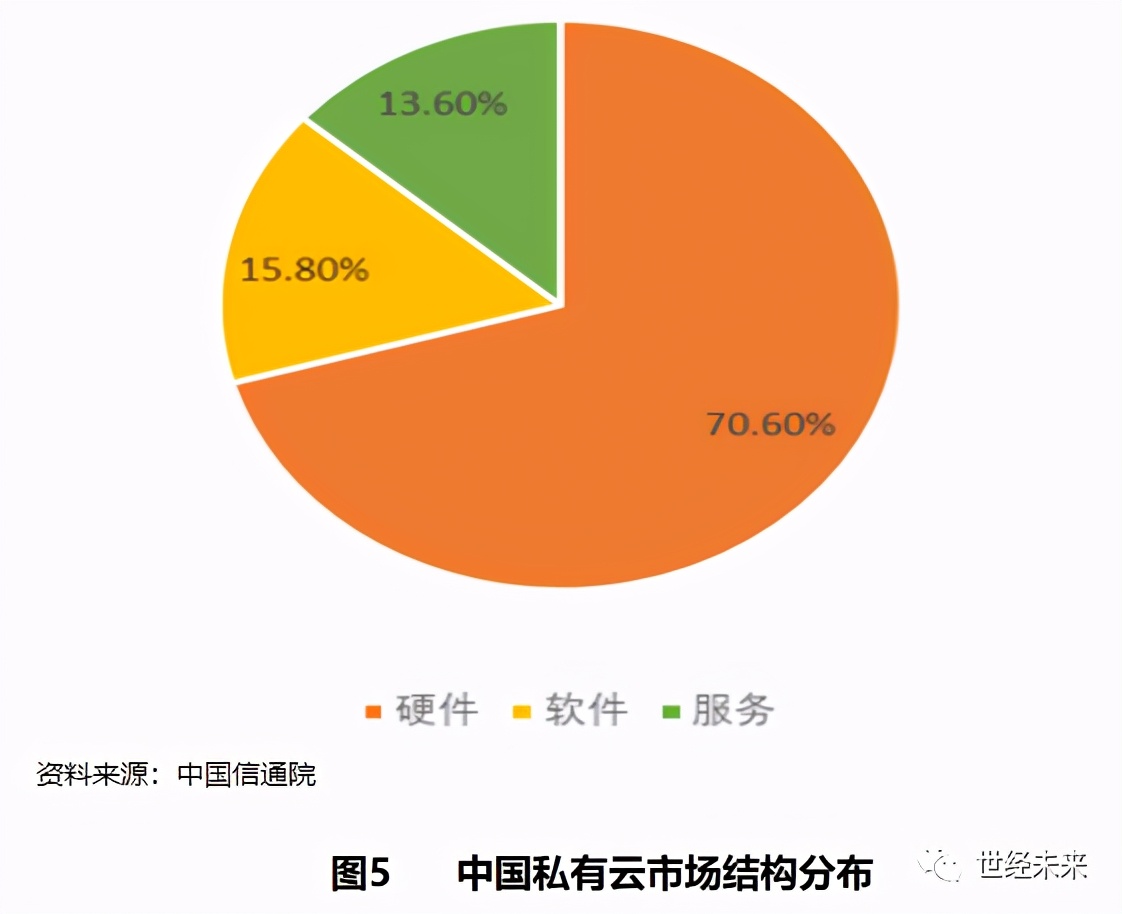

2019年中国私有云市场规模达645亿元,同比增长22.8%,预计未来几年继续保持稳定增长,到2023年市场规模有望达到1447亿元。在私有云中,硬件市场规模占据主要部分,2018年达到371亿元,占比70.6%。

随着云计算产业的迅速发展,已经成为了新型的信息基础设施。行业领先公司的云服务收入和资本开支均进入了快速增长阶段。

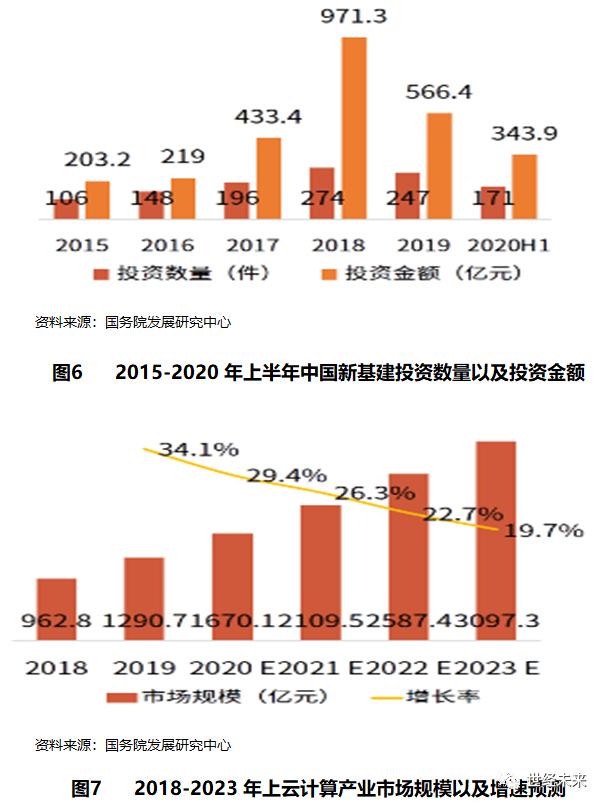

2、新基建加快中国SaaS行业发展

云计算是中国SaaS行业发展的重要基石,近年来中国云计算技术不断成熟,应用场景不断拓展,行业发展势头强劲。近年来虽然受技术迭代、需求不足等因素影响,增长率有所放缓,但仍保持较高的增长率。特别是2020年以来,随着新基建政策的大力的推进,云计算将加快应用落地进程,成为企业数字化转型的必然选择。

3、疫情成为加速器,厂商拓展业务线以匹配企业需求

疫情使得许多企业的运作管理受到影响,企业开始寻求新的经营模式,一些厂商的快速响应,使其业务出现成倍增长。如餐饮SaaS厂商帮助线下餐饮门店开发小程序点餐系统,实现无接触点餐;电商零售领域的ERP厂商帮助企业建立会员管理系统;营销SaaS厂商通过流量平台帮助企业在线营销,远程触达客户。在“如何活下去”成为热门议题的背景下,快速响应能力成为核心竞争优势,SaaS厂商需要及时匹配企业的新需求,这也是对厂商技术实力的挑战。

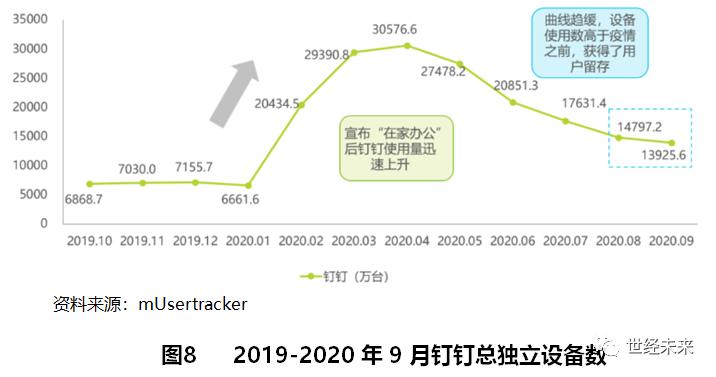

疫情为企业级SaaS带来流量,在2020年2月宣布延期复工后,钉钉搜索量激增数倍,无论中大型企业还是小微企业都纷纷加入了远程办公的行列,协同办公SaaS获得了大量的“试用客户”,加快了市场激活的进程,但接下来,流量转化和用户留存成为后疫情时代的核心关注点。除协同办公,财税、电子签名、教育、医疗等行业也都迎来了丰富的流量资源,相比于流程管理软件,工具型SaaS产品日常应用频率更高,产品逻辑相对简单,能够更快地让用户体会到使用价值,因此轻量的工具型产品更易将流量转化为付费用户,发展路径逐渐清晰。

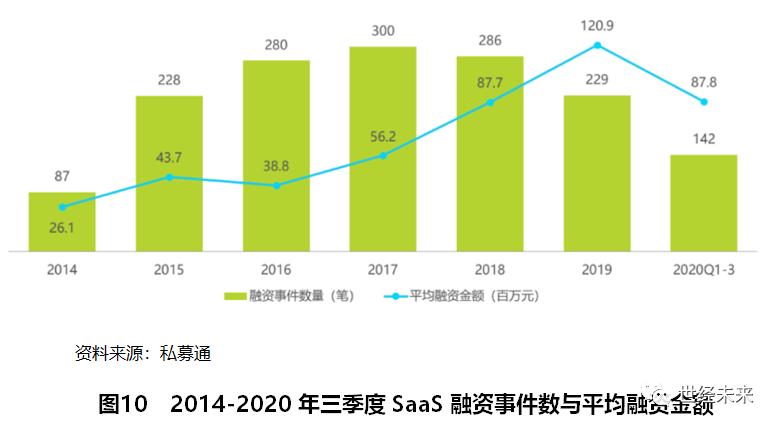

(二)行业投融资情况

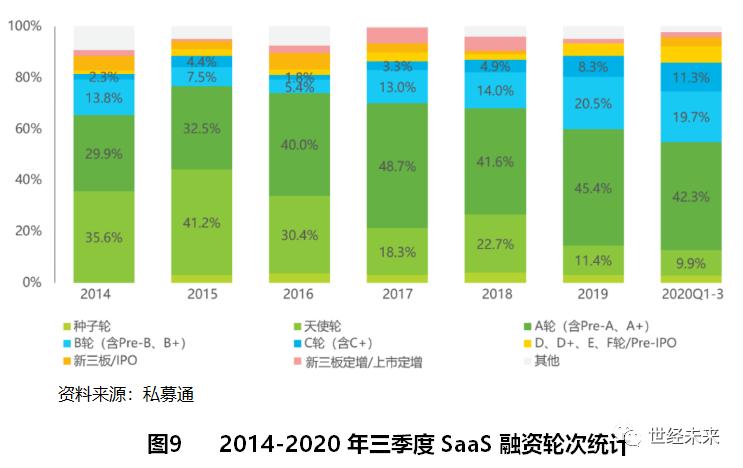

1、投融资轮次:B轮、C轮融资比重增加明显

从融资轮次来看,2019年以来B轮以及C轮投融资轮次明显增加,天使*大轮**幅度缩水。行业投融资告别野蛮增长期,投资者更加看重具有可行商业模式以及成熟产品的优质厂商,SaaS领域创业热潮逐渐减退,行业投资趋于理智。

2、投融资金额:平均融资金额呈上升趋势

从投融资规模来看,融资事件数也从2019年起有所下降,但是平均融资金额整体呈上升趋势,并在2019年创下新高,虽然2020年受疫情影响有所回落,但是平均融资金额仍保持在超过2018年同期的水平线上。

三、行业未来发展趋势

2019年是SaaS行业的分水岭。强者继续留在舞台上,有的已引亢高歌,有的完成凤凰涅槃般的重生。到2020年,这个洗牌中的行业将迎来更加清晰的发展路径,若干趋势已经浮出水面。

(一)SaaS在传统软件中的渗透率不断增加,潜在市场规模较大

随着中国企业信息化水平的不断提升,企业对使用管理软件和效率工具的认知也将逐步深化。相比于传统软件,SaaS软件具有部署灵活、迭代迅速、支持按需付费等优点,使得其在软件市场中的份额进一步扩张。2019年中国企业级SaaS的市场规模是362.1亿元,占应用软件的比例为17.2%,相比于2014年的6.0%已有了成倍增长,此后随着SaaS市场的迅速扩张,这一占比将在2023年达到38.7%,企业级SaaS具有广大的潜在市场空间。

(二)SaaS产品开始全面开放API

最早的SaaS开放API由少数客户需求驱动,比如CRM客户需要打通自己的营销工具和业务系统,下一波的开放浪潮由业务协同需求驱动。

除了极个别的头部厂商,大多数SaaS企业不可能无限制扩展自己的赛道,但是客户都不希望孤立使用自己的业务数据。解决这个问题的唯一办法是通过开放授权(Open Authentication)的API建立高效率的集成服务。这个集成服务可以由任何用户和厂商来完成。用户量较少的厂商可以主动集成其他主流服务,主流服务则可以进一步开放自己的接口,让更多人来建立与它的集成。甚至明年可能会出现专门的第三方集成服务SaaS,又被称为IPaaS(集成平台即服务)。

大量厂商选择以上方式的原因,一方面因为产品的开放度既能够给客户信心,另一方面也能够促进更多的互利合作。由于开放授权的Restful API本身就是一个公开和主流的技术标准,相信这个趋势会在2020年快速变成全行业的现实。

(三)细分行业产品大量新生

近年来,在头部SaaS企业积累了大量的成熟行业人才与团队,上述人群可能因为正常的人才流动和创业机会将SaaS产品和运营能力带入更多的细分市场。如果细分市场明确,寻找到的获客通道,涉及开发垂直的行业应用是比较容易成功的。因为产品只解决特定用户的特定场景问题,它的复杂度可以被限制,与此同时,开放性设计也可以让专业用户更愿意选择垂直度比较高的产品。比如健身会所,美业,医疗诊所,慈善机构,婚庆公司等都是合适规模的细分行业。以中国市场的体量,任何细分市场都可以发展一到两家垂直产品。一旦这种分工模式打开,在2020年每个细分市场都会有针对性的解决方案或者专业产品出现。

(四)构建并做大SaaS产品生态成为行业企业发展的未来趋势

1、头部互联网厂商构建SaaS生态,加强与外部SaaS厂商合作

随着C端流量红利见底,国内互联网巨头逐渐有更大的动力探索B端增长,以阿里、腾讯为代表的头部互联网厂商从公有云入场B端,为进一步提升公有云覆盖力,扩大其在B端的市场份额,厂商们开始逐渐向上构建SaaS生态。如果说C端的竞争是流量的竞争,那么B端市场将会是生态的竞争。跨界而来的互联网厂商利用IaaS层技术沉淀,构建aPaaS应用市场,使得SaaS产品具有更强的扩展性和定制能力,而后从自主研发、投资并购和生态合作三个层级围绕优势产品建立SaaS生态,一方面作为被集成方为创业型SaaS厂商提供技术支持,另一方面也发挥流量和资金优势,现阶段以免费或低价的SaaS产品激活小微企业的使用意愿。

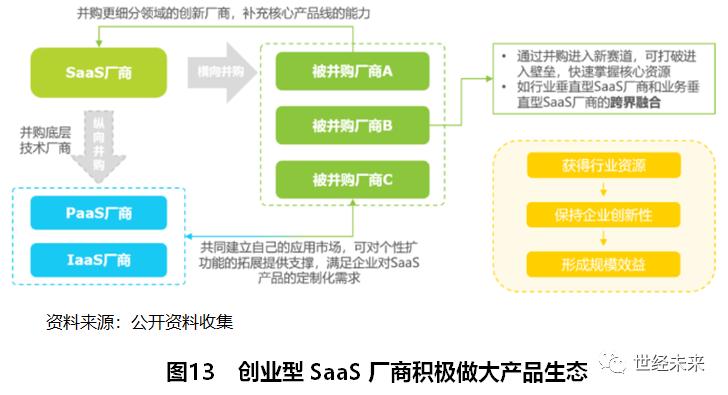

2、头部创业型SaaS厂商发起行业并购,集中做大产品体系

在历经技术驱动的洗礼和业务体系趋于完整后,市场端的规模扩张逐渐成为发展趋势,产业内并购加剧。对于头部的创业型SaaS厂商而言,有两个主要的并购方向,第一是纵向并购,向产业链上游并购PaaS层厂商,加强SaaS厂商aPaaS平台的构建,以及IaaS层技术能力,自建公有云;第二是横向并购通过并购专注于创新业务、细分业务的厂商,保证自身的技术创新能力并增强垄断力,通过对企业已有业务体系的调整和补充,构建企业级SaaS产品生态,达到最佳经济规模。