近日,上海证券交易所上市委员会收到南京磁谷科技股份有限公司(以下简称“磁谷科技”)申报稿审核申请,兴业证券为其保荐机构。磁谷科技本次拟募集资金4.5亿元,拟发行股数不超过1,781.53万股,占发行后总股本的比例不低于25%。

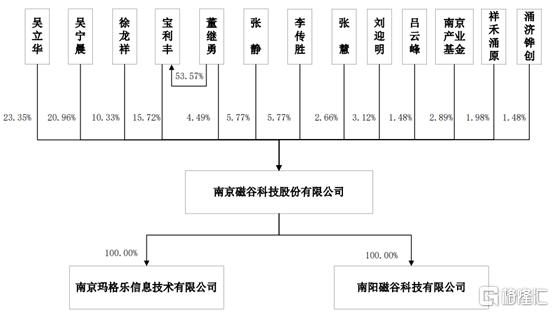

根据招股书显示,吴立华直接持有公司23.35%股份,担任公司董事长。吴宁晨直接持有公司20.96%股份,担任公司董事、副总经理。吴立华、吴宁晨为父子关系,共同控制公司44.31%股份,吴立华、吴宁晨父子为公司控股股东及实际控制人。

公司股权结构,图源,招股书

1

主营业务毛利率逐年下降

公司主营业务为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。主要产品为磁悬浮离心式鼓风机、磁悬浮空气压缩机、磁悬浮冷水机组等,应用于污水处理、化工、印染、食品、制药、造纸、电子、机械制造、建筑等行业。

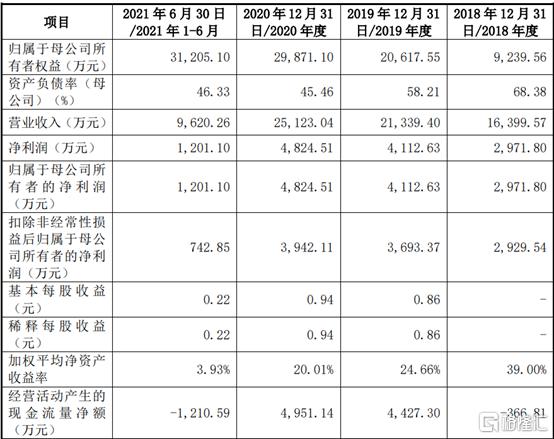

报告期内,磁谷科技营业收入分别为1.64亿元、2.13亿元、2.51亿元和9620.26万元,扣非后归母净利润分别为2929.54万元、3693.37万元、3942.11万元和742.85万元。2018年至2020年营业收入和净利润增长主要原因是产品销量持续增长和业务规模扩大。2021上半年营业收入和净利润较小,主要原因是产品具有季节性,产品销售集中在第四季度。

2018年至2021上半年公司主要核心财务,图源,招股书

报告期内,公司主营业务毛利率分别为48.95%、47.75%、44.21%和41.46%,主营业务毛利率逐年下降,主要原因是受磁悬浮离心式鼓风机毛利率下降的影响。2019年,由于单位成本增加,导致磁悬浮离心式鼓风机毛利率下降了1.90%;2020年,由于主要产品型号销售价格下降11.22%,降幅较大,高于同期单位成本降幅,导致磁悬浮离心式鼓风机毛利率下降了6.61%。

2018年至2021上半年公司主营业务毛利率比较,图源,招股书

报告期内,同行业可比公司综合毛利率分别为25.65%、25.49%、25.47%和24.29%。具体来看,2018年至2021上半年,公司综合毛利率高于同行业可比公司。

2018年至2021上半年公司与同行业可比公司综合毛利率比较,图源,招股书

2

季节性营收占比波动大

报告期内,公司主营业务收入存在季节性波动,第四季度确认收入占比较高,主要原因是公司产品主要用于污水处理领域,由于污水处理设施建设周期较长,项目验收和结算大多集中于年末,导致公司第四季度收入占比显著高于其他季度。2018年、2019年和2020年,公司第四季度合计主营业务收入分别为6373.87万元、9391.32万元及1.06亿元,占主营业务收入比例分别为39.63%、45.08%和43.05%。主营业务收入季节性波动将增加公司执行生产计划、资金使用等运营难度,进而对公司的发展造成不利的影响。

2018年至2021年上半年公司的主营业务收入按季度列示,图源,招股书

3

营收依赖华东地区

报告期内,公司营业收入占比最大的是华东地区,营业收入分别为9956.28万元、1.03亿元、1.27亿元和5414.12万元,其占营业收入的比例分别为61.90%、49.64%、51.55%和59.11%,华东地区营收占比集中度较高,主要原因是华东区域经济较发达,更重视鼓风机等机器设备的长期性价比。此外,公司地处华东地区,市场开发早,客户基础好,早期客户的使用体验已帮助公司建立良好的销售渠道。未来若以核心的华东地区的鼓风机等机器设备需求下降或市场竞争加剧,可能对公司的经营业绩产生不利影响。

2019年至2021上半年各区域营收占比构成分类,图源,招股书

4

小结

高效节能型风机作为当前国家重点发展的战略性新兴产业,在产业政策的支持下呈现良好的发展态势。磁谷科技专注于磁悬浮流体机械产品工艺改进和性能提升,但区域销售集中度较高问题仍是公司关注的重点,需要加大力度拓展新的销售区域和渠道,从而增强公司在节能型风机行业中的市场影响力。