保险,是个反人性的东西。

身体健康,能蹦跶的时候,绝不会想到它。

只有不舒服或者体检后,才慌了神,到处咨询还能买吗?

有些朋友,瞎听别人忽悠,什么“即使带病投保,熬过2年就一定能赔”。

真的能这样操作吗?

今天,桐叔就给大家梳理下“两年不可抗辩条款”。

什么是不可抗辩?

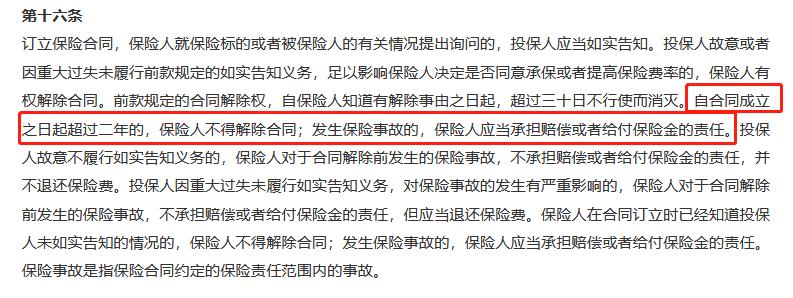

“两年不可抗辩条款”,一般指的是《保险法》第十六条规定:

这个条款主要是约束保险公司的。

即保险合同成立两年之后,保险公司就不能因为你未如实告知而解除合同了。

条款说的很清楚,但有些销售人员偏偏故意宣传成“带病投保,熬过2年就能赔”,却丝毫不提“如实告知”!

桐叔要提醒大家,买保险,必须建立在诚信投保的基础上。

以下几点,一定要注意:

1、保险公司有义务询问你,而你也有义务如实告知。

比如 既往病史、身体状况 等,只要 有问就要有答,不问可以不答 。

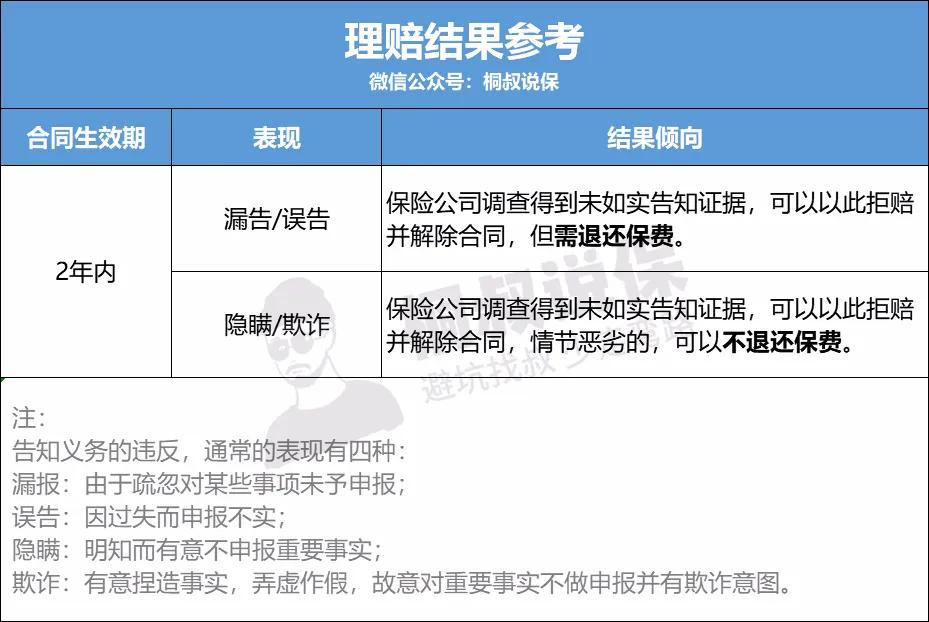

2、合同成立2年内,如果你未如实告知,而隐瞒的事实恰好会影响承保,那么,保险公司是有权解约并拒赔的。

- 对于漏告、误告的,可以拒赔并解除合同,但需退还保费;

- 对于隐瞒、欺诈的,可以拒赔并解除合同,情节恶劣的,可不退还保费。

3、合同成立2年后,无论是否如实告知,保险公司不能再以此为由解约拒赔。

但问题是,大部分人还天真地以为带病投保,拖过2年,就万事大吉了。

桐叔再次强调,如果不如实告知,构成了欺诈,这个条款是失效的。

另外,还要注意一点:

条款中所指的两年时间,是从保险合同生效起开始计算,截止时间一般是指保险事故发生的时间,而不是申请理赔的时间。

如果你出险了不及时报案理赔,故意拖到2年后,那么这一条款很可能就不适用了。

不可抗辩条款的意义

显然,保险法引进“两年不可抗辩条款”的目的是很好的:

- 一方面,促使保险公司主动进行投保前的风险控制,防止骗保,及时止损;

- 另一方面,对非故意隐瞒的投保人来说,此条款限制了保险公司随意解约拒赔的行为。

· 给保险公司充足的时间进行风险控制

我们都知道,买保险,第一大门槛是健康告知。

通过它就能筛选掉一大批非标体。

但有部分人可能存在不如实告知,隐瞒病情病史的情况。

此时,保险公司若是在2年内查出情况属实,则可以解约。

相当于,给了保险公司合法维护自己权益的机会。

· 维护投保人的“小过失”

有些朋友没有体检习惯,有可能并不清楚自己有病,且这种病已经潜伏多年;

还有些朋友给父母投保,父母怕孩子担心隐瞒了自己的身体状况,从而导致没有如实告知。

这两种情况都是由于重大过失而没有如实履行告知义务,并不是故意欺瞒。

如果发现得早,保险公司可以及时进行处理和补救,比如除外、加费、拒保等。

如果过了两年,保险公司就不能以此来解约或拒赔了。

那么,过了2年后就一定能赔吗?

还是要分情况,我们看具体案例。

案例分析

· 未发病投保

案件一:(2020)甘07民终391号

- 2017年3月3日:李某为妻子张某投保XX人寿公司终身寿险附加重疾险

- 2019年5月14日:张某因乳腺癌住院治疗,申请理赔;

- 2019年5月23日:收到拒赔通知书,理由是投保前未做到如实告知。

保险公司拒赔原因:

2017年2月7日至2017年2月10日张某曾因双侧大隐静脉曲张、高血压三级、高血压性心脏病等心脑血管疾病在民乐县人民医院入院治疗,投保时未如实告知。

法院判决:

保险公司赔付重疾保险金8万元,并在保险金限额内赔付医疗保险金、床位费等18100元,以及案件受理费1299元。

案件分析:

这个案件比较典型,因为两年不可抗辩条款的存在,顺利获得了理赔。

但,这个案件能胜诉还有一个主要原因:

未告知病情与保险事故之间没有必然联系。

法院认为张某曾患的心脑血管疾病与乳腺癌之间没有因果关系 ,也就是说张某患癌是一件不可控的事情啊,所以要赔。

· 带病投保

案件二:(2015)深福法民一初字第366号

- 2011年9月5日:刘先生投保XX人寿保险公司两全保险附加重疾险;

- 2014年9月25日:刘先生诊断为非霍奇金淋巴瘤,申请理赔;

- 2014年10月20日:收到拒赔通知书,理由是刘先生投保前未做到如实告知。

保险公司拒赔原因:

刘先生2010年7月已确诊患非霍奇金淋巴瘤,未如实告知,且所患癌症非首次发病。

法院判决:

支持保险公司拒赔决定。本案案件受理费1950元,由刘先生承担。

案件分析:

这是一个比较典型的带病恶意投保案例。

不仅没获得理赔,还要承担诉讼费用。

类似情形打官司的很多,法院都是支持拒赔的。

所以,为避免出现纠纷,从一开始大家就应该遵循最大诚信原则,如实告知身体状况。

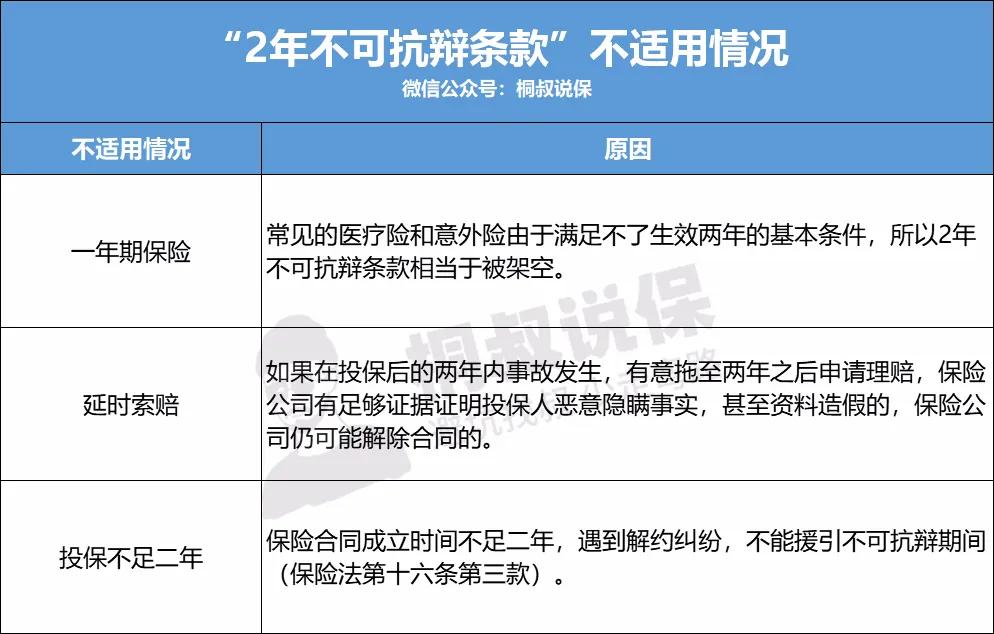

该条款不适用于哪些情况?

除了上面提到的带病投保,还有哪些情况不适用于这个条款呢?

下面三种情况大家也要注意了:

一年期保险和投保不足二年的情况就不用多说了,大家看一遍就能清楚。

要给大家强调的是延时索赔,一定不要信仰“过了2年就能赔”。

比如说,投保前A女士乳腺结节4级住院手术治疗,未如实告知,投保一年后检查出乳腺癌,拖延至两年不可抗辩期申请理赔。

这种情况,以两年不抗辩条款申诉也不能获得理赔。

并且,保险公司如果掌握了A女士 恶意隐瞒、故意延时申赔 的证据,是可以告她欺诈的。

最后A女士肯定是“赔了夫人又折兵”,本来就生病,还要吃官司,实在不值得。

所以,只有履行了如实告知的义务,两年不可抗辩条款才能最大程度保障我们的权益。

投机取巧,延时十年也是会存在理赔风险的。

桐叔点评

TONGSHUDIANPING

买保险就是为了心安。

只要投保时如实健康告知,并且满足理赔条件,财大气粗的保险公司都会赔付。

所以,不要听某些代理人的忽悠。

如果真的带病投保,到出险的时候,被拒赔的是你,承担风险的还是你。

代理人可不会帮你背锅!