最新发布的《2021胡润百富榜》,令许多人感到意外。

卖矿泉水的钟睒睒,力压张一鸣、马云、马化腾等互联网大佬,成为了中国首富。更反映风向的是,第一次,没有房企掌舵人进入前十。

还有很多人的排名在下滑。被称为“药王”的孙飘扬,今年的排名是第80名,比去年下滑了53名,个人财富缩水475亿元。

财富大缩水背后,过去的一年,孙飘扬的恒瑞医药遭遇了很多麻烦:

行贿案、集采失标、业绩下滑、股价腰斩、紧急换帅、裁员……

孙飘扬的心,一定很累吧。

1

16年来营收首次下滑

市值蒸发2800亿

孙飘扬回归后的第一份季报,似乎并没有给大家带来惊喜。

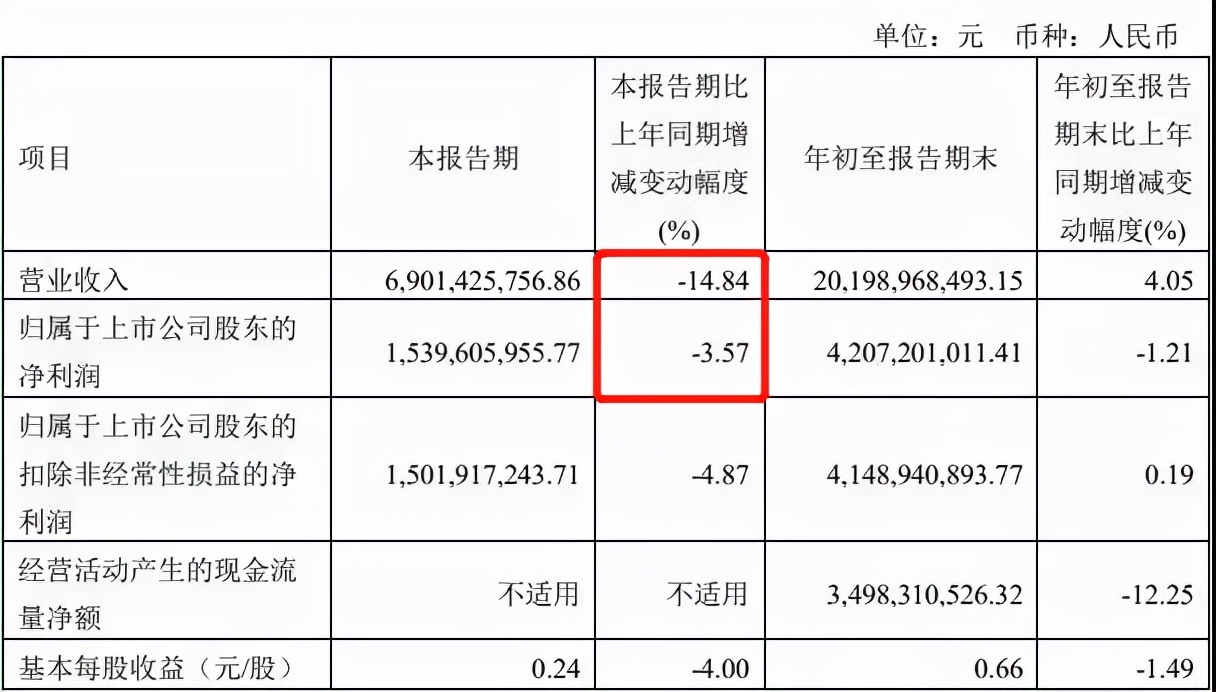

2021年10月19日晚间,恒瑞医药披露了三季报。这份业绩答卷里的好几个数字,都不太令投资者满意:

三季度营业收入69.01亿元,同比下降14.84%;

归母净利润15.4亿元,同比下降3.57%。

从单季度来看,恒瑞医药2021年Q1、Q2、Q3营收同比增速分别为25.4%、10.2%、-14.8%,呈直线下滑趋势。

对恒瑞医药来说,这是一件颇为反常的事。要知道,这家公司上一次出现收入下滑,还是在遥远的64个季度之前,也就是2005年二季度:

16年前。

这不是恒瑞医药第一次面临如此尴尬的境地。几个月前,它刚刚发布了投资者眼中“近十年最差半年报”,股价一度陷入“至暗时刻”。

如果拉长时间来看,这绝对是恒瑞难忘的一年。 截至2021年10月28日收盘,恒瑞医药的市值仅剩3119亿元,距离年初高点5929亿元,蒸发超过2800亿元,股价几近腰斩。

医药板块能和恒瑞医药比惨的,恐怕只有长春高新了。

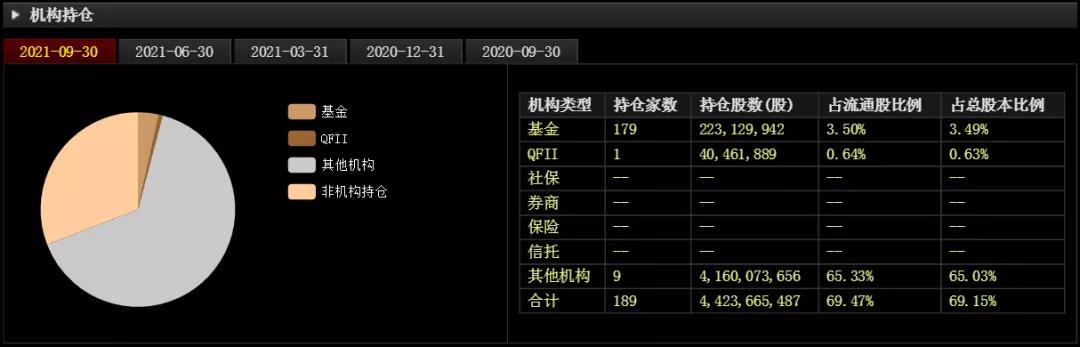

恒瑞医药在股市上的惨淡表现,惹得一众机构纷纷撤退。根据东方财富的数据,在去年底,有1536家机构持有恒瑞医药,但截至今年9月底,坚定持有的机构只剩下:

189家。

▲来源东方财富

近九成机构撤离,恒瑞医药头上的压力可想而知。

2

集采大潮下,仿制药的忧伤

恒瑞医药业绩上的压力,主要来自于集采。

仅2020年11月开始执行的、第三批集采涉及的6个药品,就导致恒瑞医药在今年上半年内销售收入环比下滑57%。

统计数据显示, 从2018年至今,恒瑞医药进入国家集采的仿制药共有28个品种,中选了18个品种,平均降价幅度高达72.6%。

▲恒瑞集采品种不完全统计,来源华尔街见闻

在今年6月的第五批集采中,被市场看好的造影剂“碘克沙醇”也首次被纳入名单。作为恒瑞的主营业务,其在2020年就贡献了36亿元的营收,占比13%,利润贡献占比高达10.8%。

早在2019年,恒瑞医药的碘克沙醇就占据了中国公立医疗机构50%的市场份额;遗憾的是,恒瑞医药失标了。

第五批集采中,恒瑞有6个产品中标,2个产品失标,这些产品在去年年度收入共达到44.3亿元。 受集采影响,产品后续销售额或缩水一半以上。

更重要的是,第五轮集采是从今年10月起开始执行的,带来的影响也将在2022年被充分释放。

集采带给恒瑞的业绩考验,可能才刚刚开始。

说起来,集采是一种中国特色的药品供销模式:企业自愿大幅降价(不少甚至降幅高达9成),只为赢得占据绝对份额的医院市场。

对很多药企来说,这是一个两难的境地。 集采中标,药品大幅降价几无利润;集采落败,将失去绝大部分市场。

当然,目前的集采只发生在竞争激烈、缺少技术含量的仿制药领域。

尽管恒瑞已是中国医药市场的“一哥”,但仿制药依然是它营收的关键。2019年底,恒瑞医药副总经理就曾表示, 恒瑞医药2018年174亿元的营收中,仿制药营收占比超过80%,而创新药占比不到20%。

在恒瑞医药今年的半年报里,创新药销售收入已经达52.07亿元,占整体营收约四成—— 进步明显,但仿制药依旧占据大头。

值得一提的是,恒瑞医药确实在不断朝着创新药企的方向转型。2021年前三季度,恒瑞医药累计投入研发资金41.42亿元,占营业收入的比重达到20.5%,创下历史新高。

和国际医药巨头相比,这个研发投入不算多,但放在国内,已经是第一梯队。

但同时,创新药研发属于资金、成本、风险三高的重密集型工作,这是一项综合实力比拼,不但比拼资金、技术、经验、资源,更比拼耐力、恒心、严谨度甚至是运气。

用业界的话来说, 一款新药的研发,普遍投入超过10亿、周期超过10年,而且依然有研发失败的风险。

但要逃出仿制药的怪圈,这是恒瑞医药的必经之路。

3

销售费用依然高企

在恒瑞医药的三季报中,还有一个数据引人注目:销售费用。

2021年前三季度,恒瑞医药的“销售费用”达到69.95亿,销售费用率34.63%。

这依然是恒瑞医药最大的一块支出。

这些巨额的“销售费用”,去了哪里?

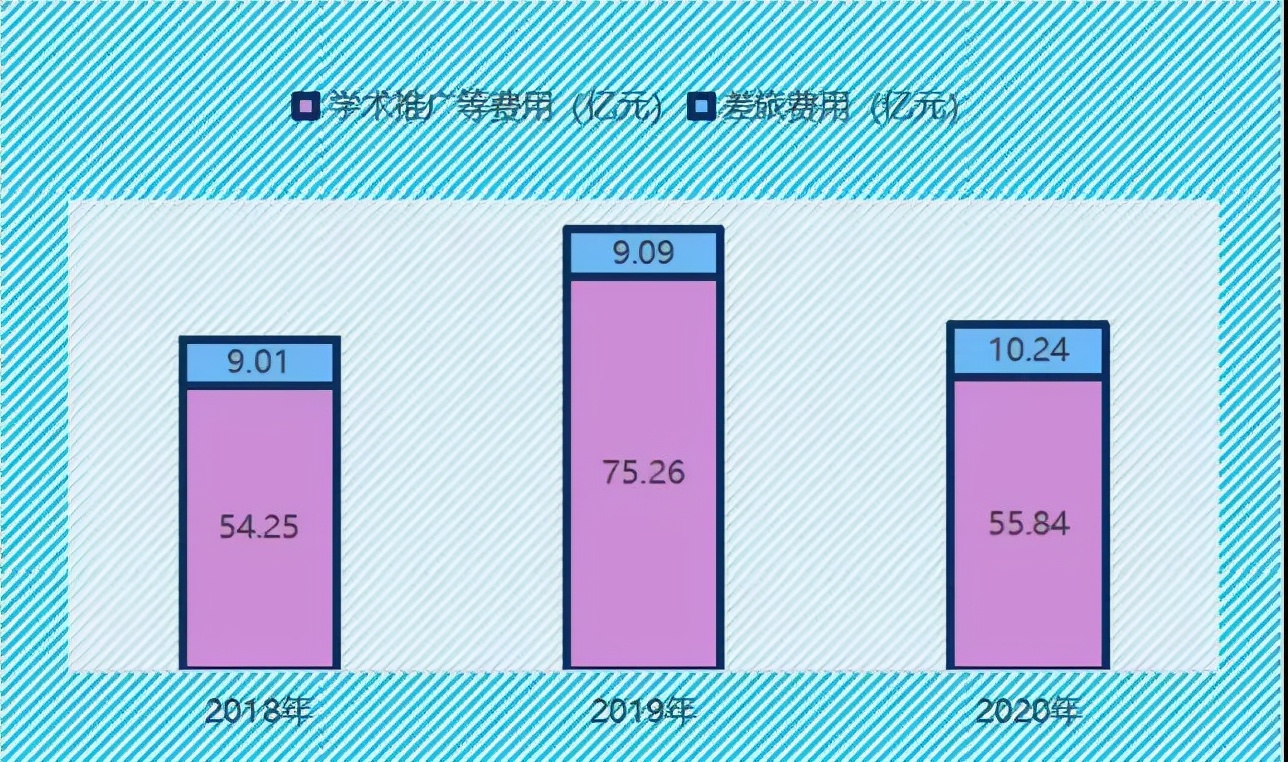

以2018年为例,年报显示,恒瑞医药的销售费用为64.65亿元。其中学术推广、创新药专业化平台建设等市场费用为54.24亿元,差旅费为9亿元。同年,恒瑞医药在研发费用的投入为26.70亿元,不到销售费用的一半。

2019年财报中,恒瑞医药的销售费用依旧居高不下,学术推广等市场费用增长至75亿元,差旅费依旧为9亿元。用网友的话来说:

仅2019年,恒瑞医药至少举办了24万场活动,平均每天办650场。

更让人惊讶的是,在疫情肆虐、全国旅游业停滞的2020上半年,恒瑞医药的销售费用依旧高达40.28亿元,同比增长10.31%。而且,差旅费达到4.46亿元,同比增长19.23%。

高企的销售费用背后,是医药界人尽皆知的秘密。

在医药销售行业,涉及金额巨大且无法开具发票的回扣,通常就隐藏在“差旅费”和“学术推广”这两类销售费用当中。而这两部分正是恒瑞医药销售费用的主要构成,占比一度超过98.66%。

过去的数年,被查出的事件层出不穷。

2006年至2014年,原青岛市肿瘤医院药剂科主任马某,接受恒瑞医药供应商钱某请托,在供应药品提供帮助,自身接受行贿共计1.4万元。

2008年6月30日,河南省卫生厅点名36家行贿河南省内医院、医生的制药企业,恒瑞医药赫然在列。

更夸张的是浙江省丽水市中心医院原麻醉科主任雷李培,5年时间里,他一个人就受贿331万。而主要行贿方,正是恒瑞医药的子公司江苏新晨医药有限公司。

恒瑞医药行贿的案子广泛分布在江苏、福建、广西、陕西等省市,时间长达数十年,有多家媒体报道“坐实”了恒瑞多年来的行贿行为。

行贿,不仅是法律红线,也是一条道德红线。 高昂的行贿费用间接推高了药价,到最后为之买单的,还是那些可怜的病患。

4

尾声

恒瑞医药之所以深陷超高销售费用疑云,和医疗行业的“带金销售”模式有直接关系。

国内药企太多,产品重复率太高。对医生来说,面对众多药效相同的药物,选择哪个就成了一项“技术活”。在这样的情况下,一些药企就会通过带金销售模式来公关医生,刺激医生开处方使用自家产品,从而带来巨大的销售量。

但从根源上来说,还是因为药品的竞争力不足。

无论是从财务数据还是行业地位来看,恒瑞无疑都是一家非常厉害的企业。在仿制药时代,凭借强大的销售能力,恒瑞连续10余年保持了两位数的增长,其中至少8年的增长在20%以上。

但如今,随着集采范围的扩大,中国医药行业的格局已经在发生变化,属于仿制药的时代,马上就要结束了。

这个畸形的医药市场,正在等待着一场巨变。