自2021年2月2日,华夏幸福发布债务逾期公告以来,大家对重仓华夏幸福的平安异常关注。平安在我的持仓里占比较多,所以我也很关注,所以也做了一些分析,下面直接说我的结论:影响很小,完全可承受。

平安表示,“华夏幸福的投资是中国平安8万亿元组合的一小部分,会根据进程计提拨备。关于华夏幸福的风险敞口一共540亿元(股权投资180亿元,表内债性投资360亿元),但不代表损失540亿元。中国平安一贯依赖在组合管理的风险偏好上都保持稳健谨慎的态度。”

根据华夏幸福逾期的金额来看,总共也就50多亿,这个金额不管是对中国平安还是华夏幸福来说,补上缺口都不会太难,况且不是还可以再发债,或者是融资吗?所以说这个流动性危机并不会导致华夏幸福倒闭或者退市,公司只是步子迈得有点大。像去年恒大不也出现了类似的问题,最后也是顺利解决,在目前这个大环境下,地产是维稳的大局,如果像华夏幸福这样的上市地产公司破产清算的事情出现,那可能会引发恐慌,所以不管是高层还是债权人,都不太愿意见到这种情况发生。综合各方面来看,大家都是坐在一条船上的人,现在这个船漏了点小洞,与其弃船,各自保命,还不如把这个洞补上,安全到岸边。我想这大概率是最后博弈的结果。现在华夏幸福也已经成立了专门的债委会,而且公开向各位债权人表示绝不逃废债,同时,监管层方面也给予了一定的态度上的支持。

所以在这个大前提下,平安债权部分应该不会有太大损失。那剩下就是考虑一下这180亿的股权问题了。

平安投资华夏幸福的成本:

2018年137亿,股价23.65,

2019年42亿,股价24.59。

可以计算出平安入股华夏幸福的成本,大约在23.86元,那么截止到华夏幸福收盘股价是9.25元,目前浮亏61.2%,如果从炒股票的角度来考虑,平安这笔投资可谓烂透了,总共179亿的投资,亏了110亿。

但是呢,我们不能这么看问题,因为华夏幸福在中国平安的报表里是作为长期股权投资对待的,而且是以权益法核算的联营企业,平安没打算买华夏幸福拿两年以后就卖了,赚个差价。那么华夏幸福对中国平安报表利润的影响,只在于华夏幸福本身它的盈亏情况,如果2020年华夏幸福净利润为负,那么中国平安也要对相应持股25%的比例,把这个亏的利润记到自己的合并报表里面。这跟华夏幸福的股价波动没有关系。而且目前房地产整个行业被低估,等待市场回暖,股价不是没有上涨的可能,目前的股价亏损都是浮亏,只要华夏幸福本身能够度过难关,持续盈利,那么平安这笔投资还是成功的。

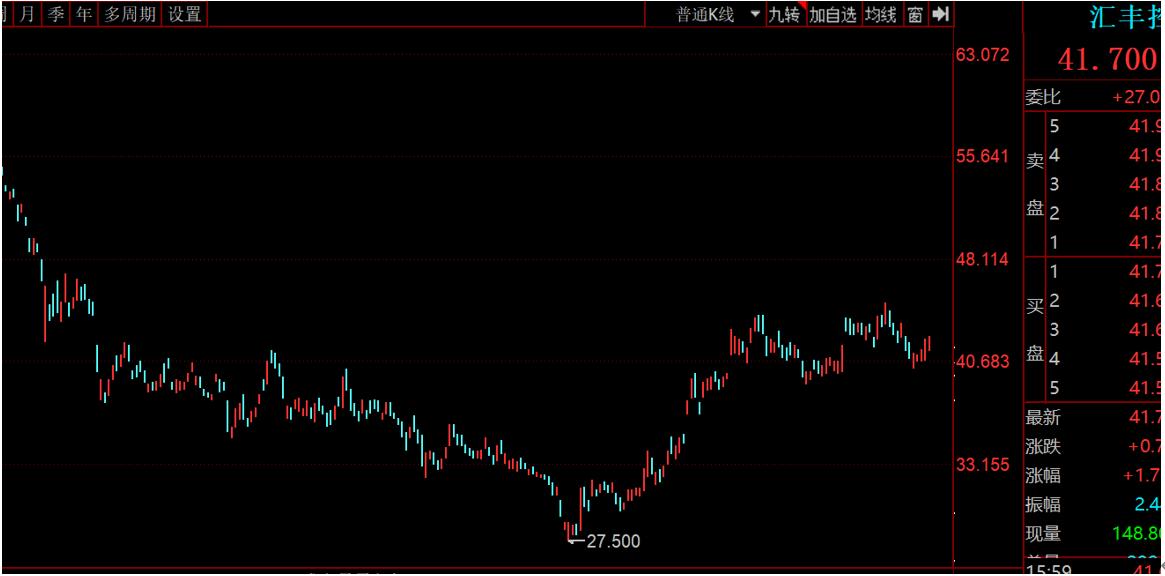

再说下之前平安对汇丰控股的增持, 平安在2020年以28.29港元每股的价格增持了汇丰控股1080万股,持股比例达到8%,成为第一大股东。几个月过去以后,现在汇丰的股价是41.7港元,这笔增持盈利了47%。

但在当时这个操作可是被很多人骂得狗血喷头,加上汇丰当时陷入华为事件的负面影响,市场谩骂之声就更加变本加厉了。汇丰和平安的历史渊源比较深,合作也不是一天两天了,增持没有什么毛病,因为银行整体上都处于比较低估的水平。

平安整体上对股权的投资,更多的是以长期投资为主,更注重稳定的分红回报,而不是为了搏取股价波动差价,不是所有的保险公司都能像伯克希尔一样,大家很难像巴菲特那样保持这种高水平的投资回报,毕竟股神只有一个。而这种选择低估值长期稳定的资产,加上分散的原则,在历史上也被格雷厄姆派拍证明是可行的,虽然收益率没有那么惊艳,但是保险公司的投资要的是稳定。

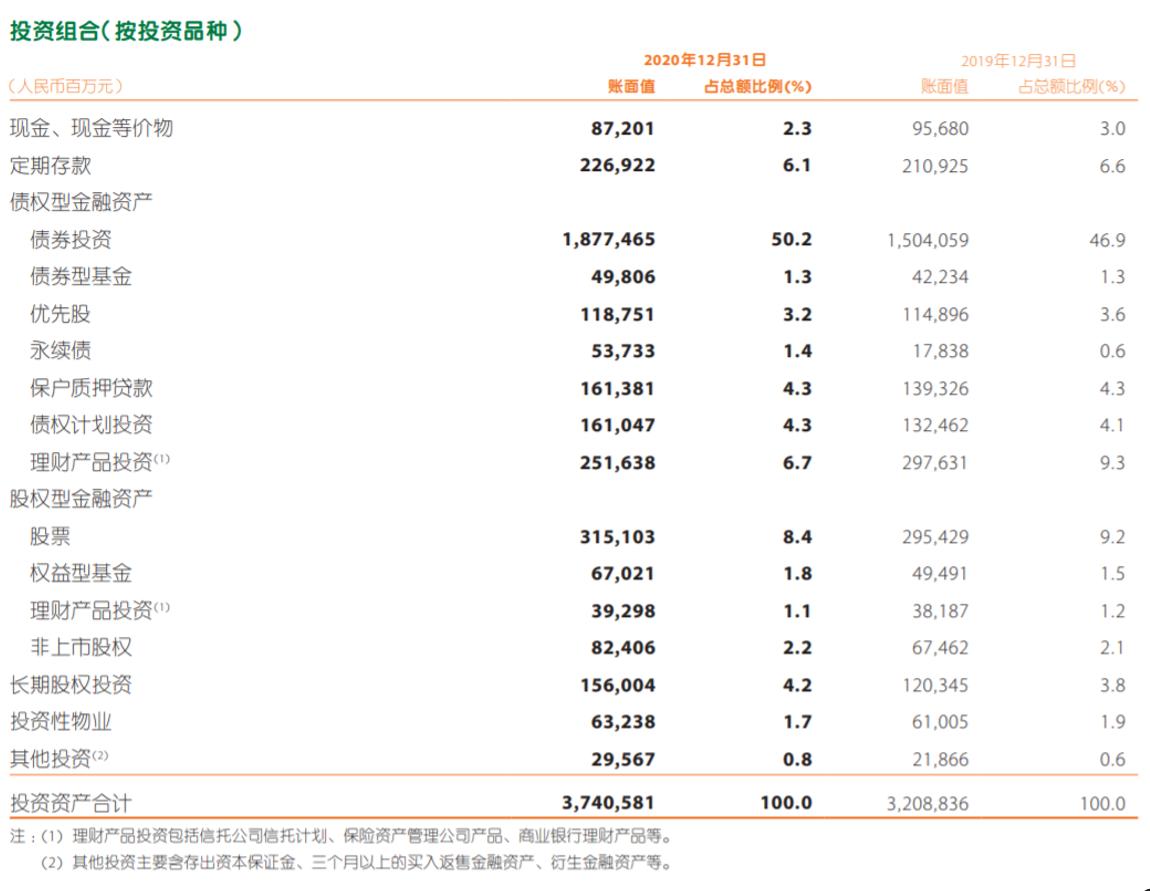

从下表里平安披露的投资组合来看,其大部分持有的是现金,定期存款和债权性金融资产,占整个投资组合的78.8%,而股权型金融资产占13.5%,长期股权投资占4.2%,投资性物业和其他投资占2.5%。

从这里可以看出来,平安追求的是稳定的收益,在股票型资产上的投资还是比较保守的,整个组合有点像一个增强型的债券基金。所以影响平安投资端收益最大的是利率,如果整体国债收益率上升1个基点(也就是万分之一),对于2.67万亿的债权型金融资产规模,在未来的投资收益将上升2.6亿,这个变化也就相当于国债收益率从3%上升至3.01%,如果国债收益率从3%上升至4%,那就有可能带来每年260亿的收益增量。当然,这个投资收益的增加肯定不是当年的,因为债权性资产的利率在投资当时是约定好的。

从下面这张图可以看出来自2002年以来,中国的十年期国债收益率波动区间大体为2.5-4.5%之间,目前的3.24%属于中等位置,对整个保险业来说,风险暂时不大。

当然很多人担心未来中国会跟随全球低利率的趋势,收益率下行是大概率事件,但是低到多少,目前谁也无法预料,我们只能根据过去的这个区间来做一个大体判断。这并不是说平安就直接投资于十年期国债,但这个收益率是一个风向标,直接影响各种资产的收益率,因为资金永不眠!哪里的收益率更高,资金一定会往哪里走,最后拉平所有资产的收益率。

保险公司盈利靠的主要是三大块,死差,费差和利差,其中对利润贡献最大的是利差。保险公司命根子就是对风险的控制,因为如果一个产品设计的保费不合理,理论上保险公司卖的保单越多,未来亏得越大!以前历史上的美国几个大型保险公司,都是数一数二的巨头,遇到危机的原因就是因为保费政策太激进,或是测算有问题,或是遇到了不可预料的突发事件导致赔付率上升。

所以决定保险公司是否有投资价值的关键是在于公司对风险和费率的计算和控制。因为对于买谁家的保险产品,消费者没有太大的品牌认同感,你说买平安和买中国人寿的保险,有什么区别呢?肯定是谁家便宜,谁家覆盖的范围大,买谁的呗!而平安现在努力提升的智能化,数字化管理,其实就是在增强对风险和整个集团的把控,同时提高保险代理人的人均产出,本职场也是为了降低费用。这些举动都是一个优秀的保险公司,应该做的事情。

现在有人说平安的未来是医疗,我觉得是把顺序搞反了。平安讲的是,科技赋能金融,科技赋能生态,生态赋能金融。这个根还是在金融,而不是在医疗,也不是在科技。医疗和科技都是金融的服务手段,医疗和科技都是在为金融获客提供流量,这才是中国平安的战略意图。

欢迎关注我,投资不着急!陪你一起,慢慢变富~

注:以上内容不构成投资建议。