阅读原文,对比图最清晰:

张淼保险工作室:又是大网红,测评守卫者5号重疾险到底怎么样??

保险行业这些年不断有各种所谓“网红”产品出现。尤其在重疾险领域更是层出不穷。

最近最知名的网红产品之一就是守卫者5号了,铺天盖地的各种宣传一时风光无两。那么守卫者5号到底怎么样呢?笔者今天带大家一起解析了解。

目录

01 形态

02 对比

03 投保

04 结语

01 形态

1、重疾中症轻症不分组,累计赔付6次

将重疾、中症、轻症放在一起,共享6次赔付,更加灵活。即针对这三类疾病,都不再单独有次数限制。

不过笔者个人看来,累计赔付并没有什么意义。对于多次赔付类重疾险,大部分产品虽然没有把重疾中症轻症做累计赔付,但重疾也能赔付2-3次,中症2-3次,轻症3次起。

说实话,完全足够了——得3次以上重疾或者轻症或者中症,或者3次以上里随意几次轻症中症重疾,至少笔者个人从没有在任何官方看到过权威的数据或现实生活里真实的实际案例。

虽然意义不大,但是这种累计赔付的设计,还是值得肯定和推荐的。因为 有利于我们消费者的,都是好的。

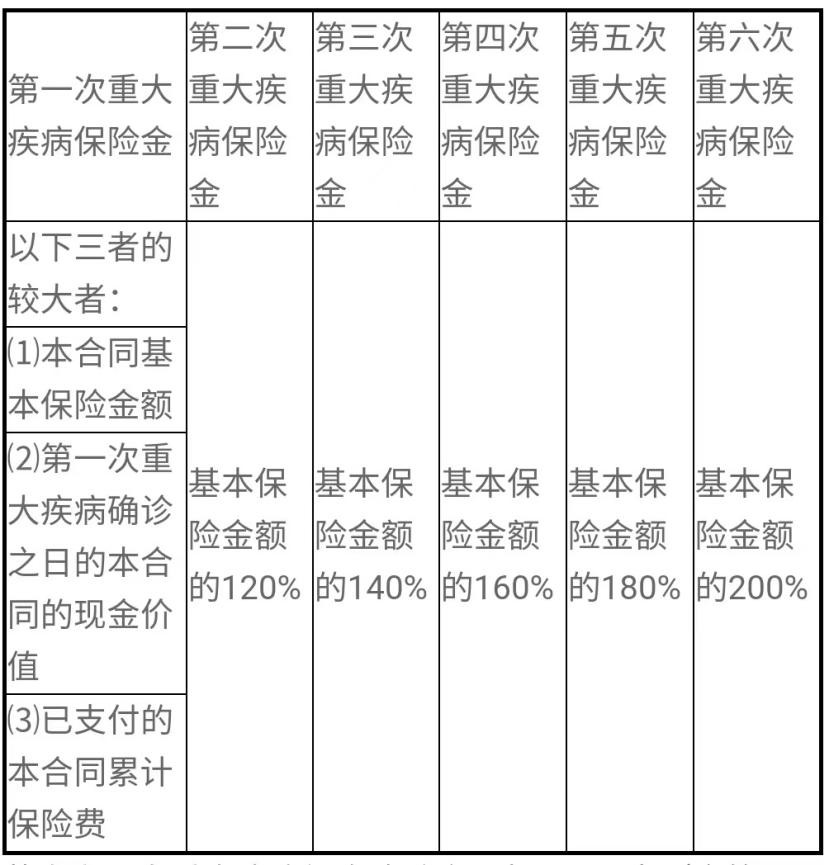

重疾赔付次数与比例关系:

2、重疾赔付后,中症、轻症依然可以继续赔付

该产品最大的亮点还是在这里,目前行业绝大多数重疾险,赔付了重疾,中症和轻症保障责任就结束了不会再赔付;

而守卫者5号,则是重疾赔付后,间隔期90天后,再罹患中症和轻症,依然可以继续赔付;

不过如果重疾赔付后,再次确诊的是和该重疾对应的同组中症和轻症,就不能再赔付了。

3、可选责任:重疾额外赔付

也是行业重疾险的【标配】责任了,即60周岁的首个保单周年日(不含当日)前,初次重疾,额外赔付60%保额。进一步提高重疾保障杠杆。

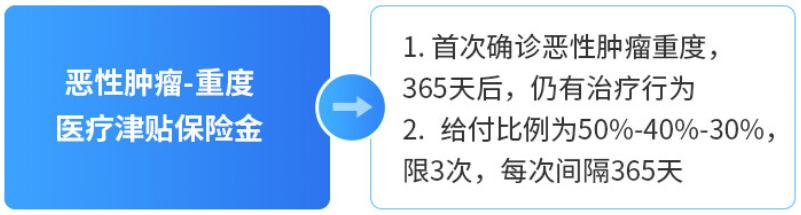

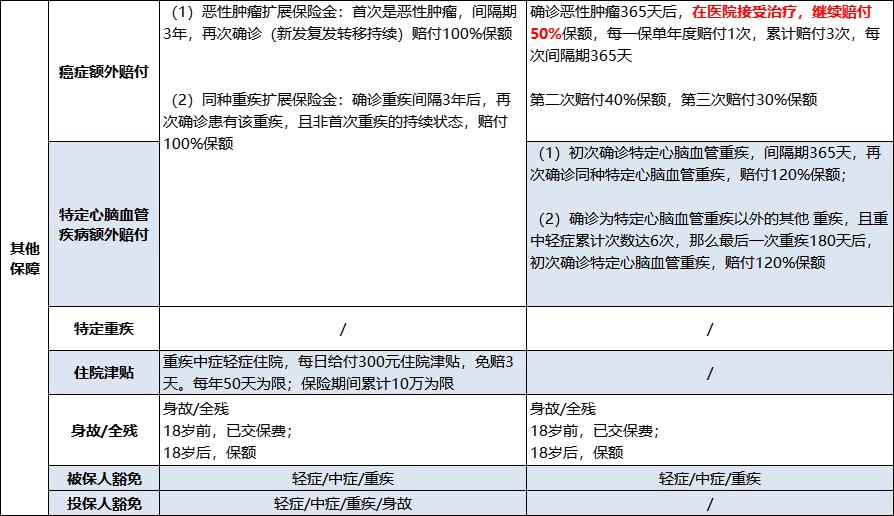

4、可选责任:恶性肿瘤-重度医疗津贴

是最实用的针对恶性肿瘤可以多次赔付的责任。即首次确诊恶性肿瘤,365天间隔期后,继续接受治疗的,可以再赔付50%保额;

累计可以赔付3次,每次间隔期365天;第二次赔付比例40%保额,第三次赔付比例30%保额。

5、可选责任:特定心脑血管重疾保险金

和上面的恶性肿瘤多次赔付逻辑类似,即针对特定心脑血管重疾,可以做到多次赔付。

(1)初次确诊10种特定心脑血管重疾,间隔期365天,再次确诊同种特定心脑血管重疾,赔付120%保额;

若初次确诊发生的特定心脑血管疾病为“较重急性心肌梗死”,则再次确诊“较重急性心肌梗死”需提供新的心肌酶异常结果或心电图的新进典型改变,并符合本合同定义的“较重急性心肌梗死”的条件。

若初次确诊发生的特定心脑血管疾病为“严重脑中风后遗症”,则再次确诊“严重脑中风后遗症”须由颅脑显影或影像学检查证实与初次确诊的“严重脑中风后遗症”相比为新一次的中风,并符合本合同定义的“严重脑中风后遗症”的条件。

(2)确诊为特定心脑血管重疾以外的其他 重疾,且重中轻症累计次数达6次,那么最后一次重疾180天后,初次确诊特定心脑血管重疾,赔付120%保额。

这个可选责任,预算充裕也可以加上。

6、可选责任:身故或全残

灵活性的体现之一吧,即既可以选择纯疾病保障类型,费用更低;也可以选择*绑捆**身故全残责任,费用虽然高一些,但获得的是确定性——即一定会赔(毕竟谁也无法永生)。

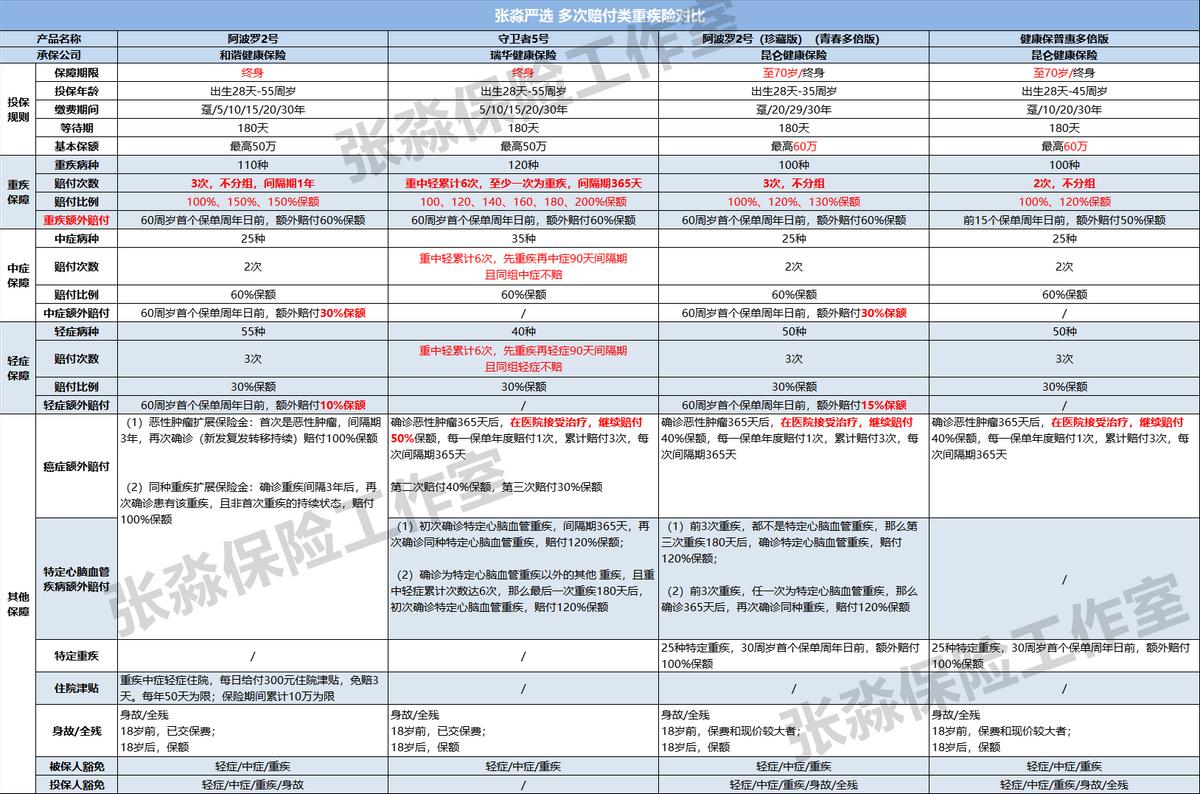

02 对比

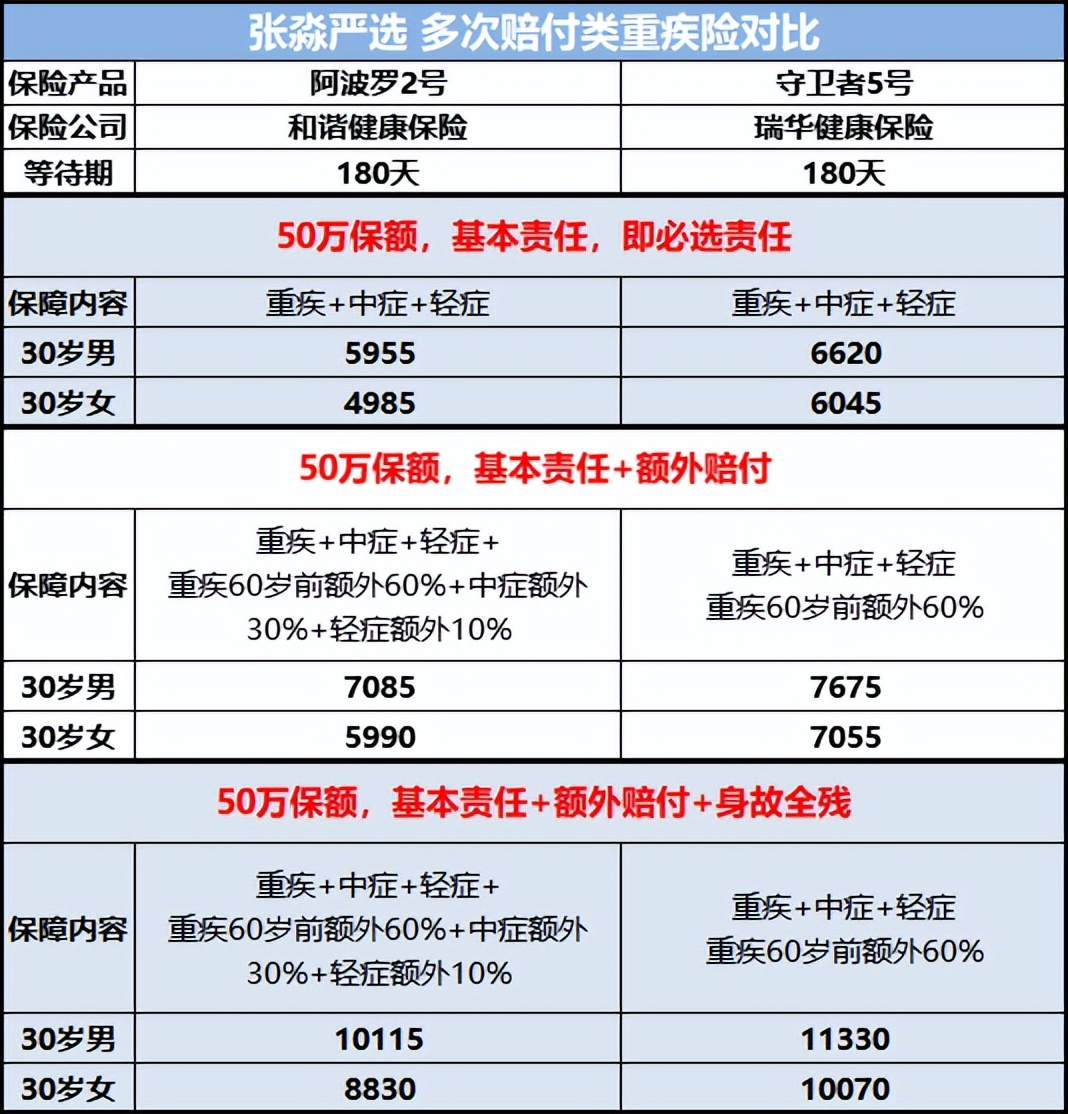

不分组多次赔付类重疾险的横向对比,我们主要还是和另外一款同属“网红产品”的阿波罗2号进行对比。

守卫者5号的优势还是体现在:重疾、中症、轻症是累积赔付6次的;且赔付重疾后,不同组的其他中症和轻症还可以继续赔付。

阿波罗2号的优势则体现在:重疾、中症、轻症60岁前都有额外赔付,中症轻症的杠杆更高;且重疾第二次赔付比例为150%,也高于守卫者5号的120%。

在可选责任保障方面,守卫者5号针对 恶性肿瘤的多次赔付更有优势;其他两者相差不大。

最后是保费对比,阿波罗2号的确是更便宜。但是相应的,守卫者5号毕竟有着重中轻不分组累计赔付+重疾后轻症中症可以继续赔付(重疾同组不赔)的天然形态优点。

不过相对来说,笔者作为从业者,也还是更侧重额度的赔付,而非次数。预算充裕,一定要买保额高+次数多的产品。

03 投保

对守护者5号感兴趣的朋友,可以私信笔者了解详情。

04 结语

守卫者5号重疾险,作为当前阶段大火的代表网红重疾险之一,上市就很受消费者关注和青睐。

该产品有自身的亮点和优势,比如重疾赔付后中症轻症责任不终止,重疾中症轻症共享6次赔付,恶性肿瘤-重度津贴优势等等。

我们消费者可以根据自身需求来选择适合的保险产品。大家也可以私信笔者咨询;

买保险,更要买对保险;

张淼,一个帮您买对保险的人。