继续来看疫情结束后的核酸检测类公司,迪安诊断技术集团股份有限公司(股票简称:迪安诊断)以第三方诊断服务为核心业务,致力提供医学诊断整体化解决方案。

迪安诊断创立于1996年,于2011年7月在深交所创业板上市,主要业务涵盖医学诊断服务、诊断技术研发、诊断产品生产及营销、CRO、司法鉴定、健康管理、冷链物流等领域。

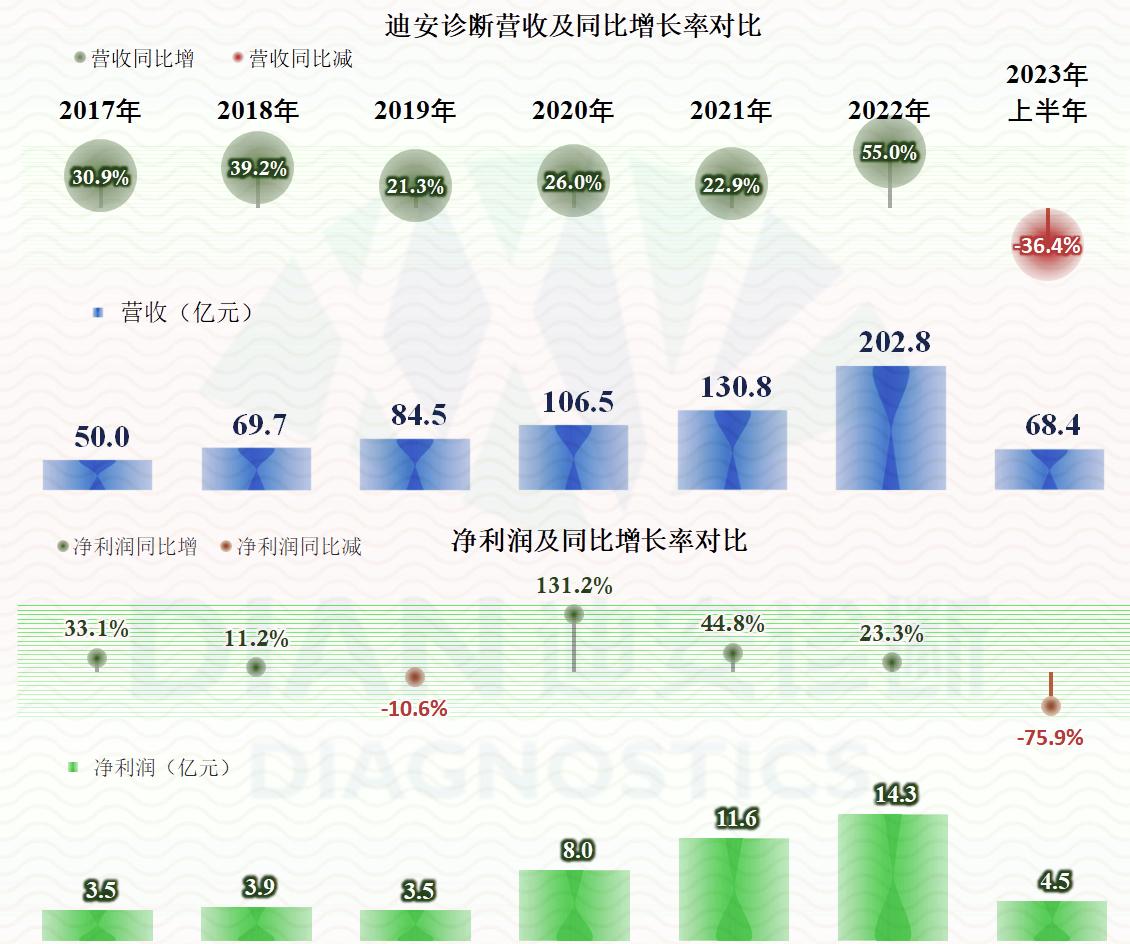

2023年上半年,迪安诊断的营收同比下跌了36.4%,净利润同比下跌了75.9%,虽然也是跳水式下跌,但似乎比另外几家跌的幅度要低很多,矮子中挑个高的,迪安诊断要算表现较好的了。

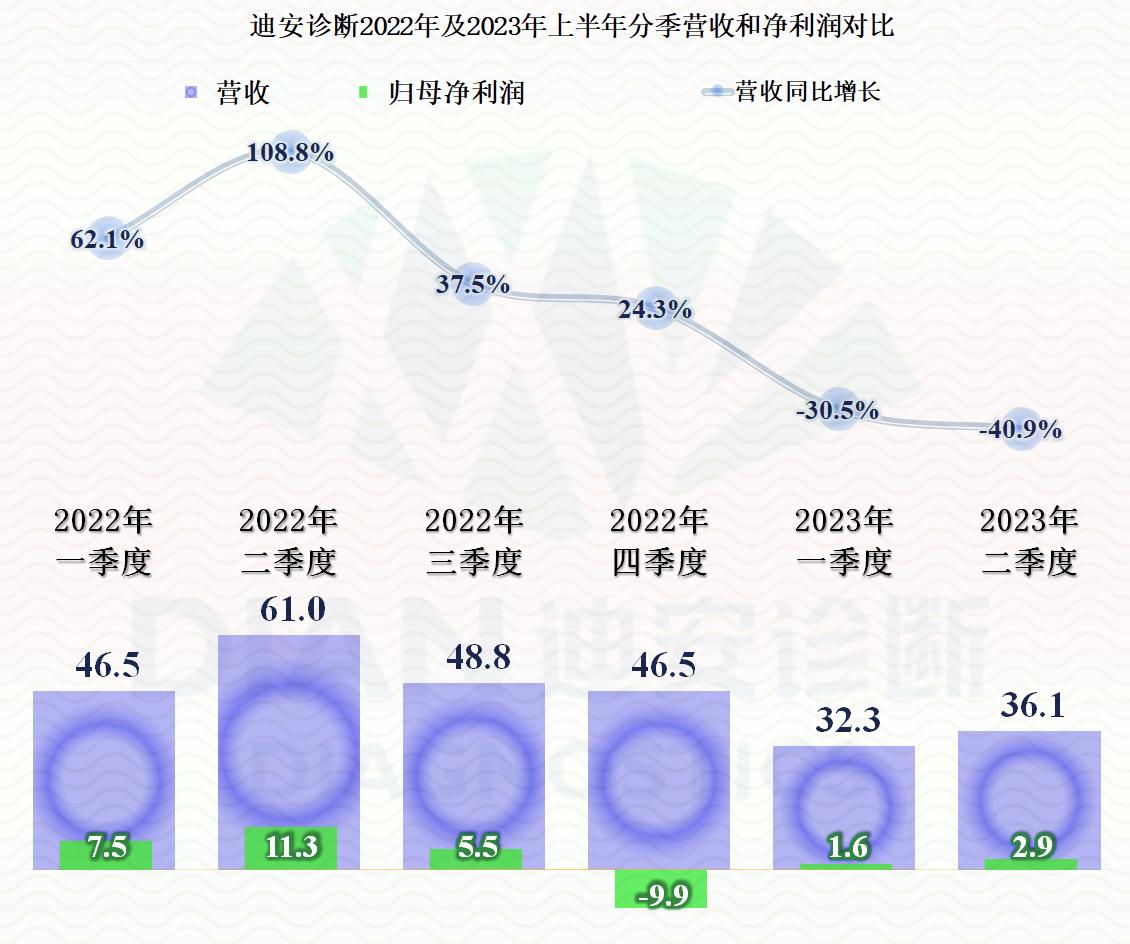

分季度来看,2022年各个季度,营收同比都是高速增长的,这已经是其连续三年这样螺旋增长了。2023年一、二季度,营收同比下跌三成和四成,但二季度的环比表现还不错,似乎他们能够在单季30多亿的规模刹住车,这要算比较好的,至少比跌成单季个把亿的那几家要强。

净利润波动幅度较大,这说明他们的盈利能力稳定性并不太强,2023年两个季度的下跌是营收猛跌后带来的正常反应。2022年四季度的亏损,应该与减值损失等相关,这个我们后面再说。

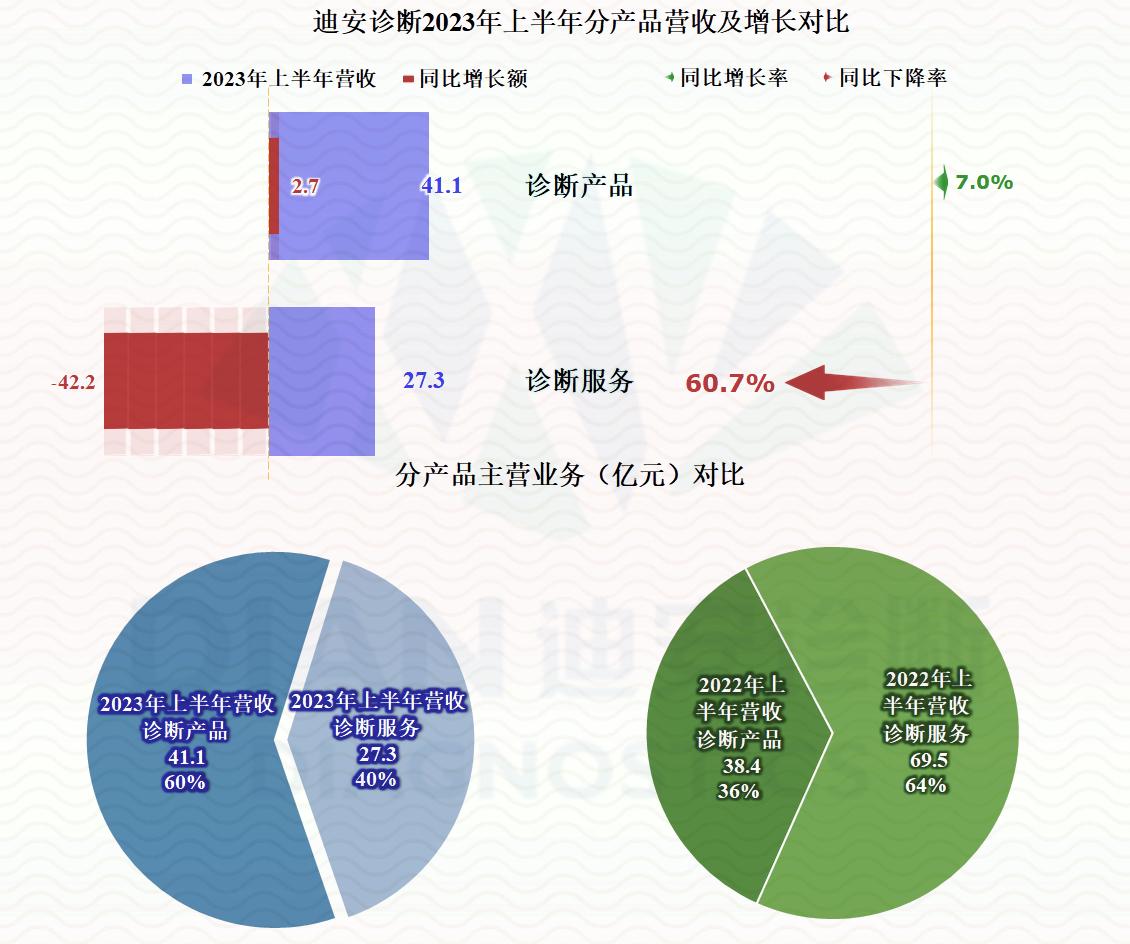

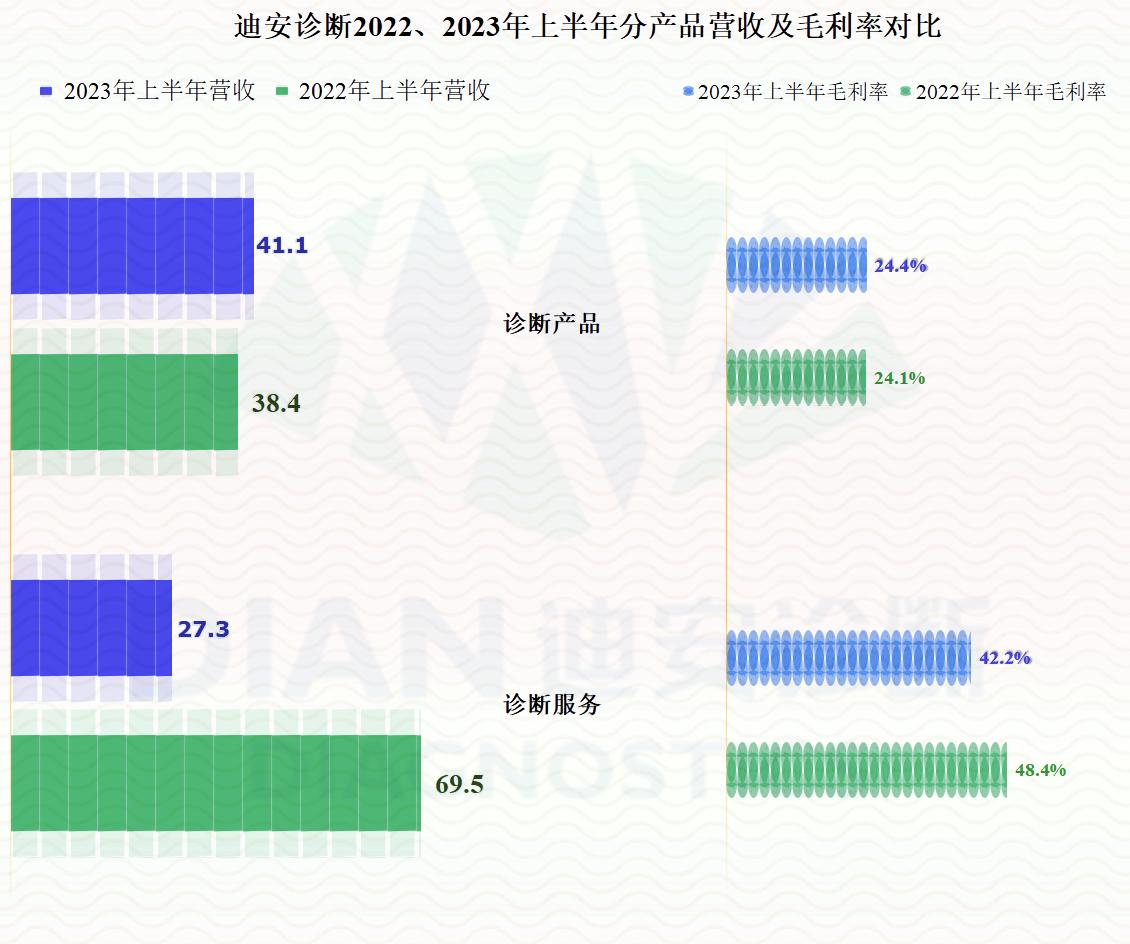

分产品来看,“诊断服务”猛跌了六成,把第一大业务让给了“诊断产品”,“诊断产品”的增长还不错,还能维持7%的同比增长。至于说“诊断服务”的下跌和疫情的关系如何,迪安诊断在中报中没明说,其实我们也不需要说,谁也不傻。

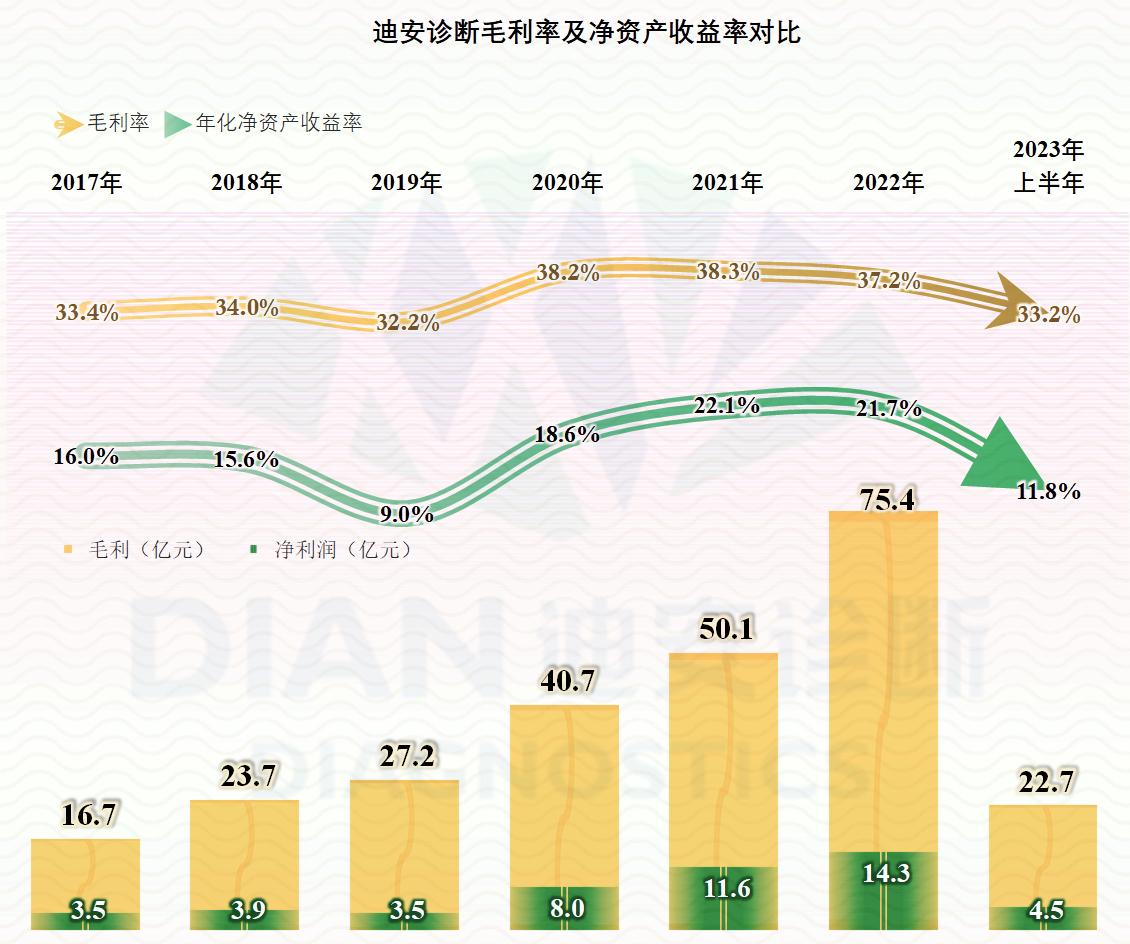

迪安诊断的毛利率并不高,疫情下大幅提升后,也不足40%,这比好几位同行要低很多。2023年上半年,毛利率重新跌回疫情前的水平,似乎不需要道德绑架,只需要市场变化,企业们自己就调整好了。

迪安诊断在疫情下也没有搞出什么绝招,经营和财务战略上都比较保守,其净资产收益率几乎平行地位于毛利率之下,2023年上半年,其年化净资产收益率仍然高于10%,比已经分析过的前面三家都要强不少。

“诊断产品”的毛利率稳中有小幅上升,而“诊断服务”的毛利率有明显的下跌,但“诊断服务”的毛利率下跌后也还远高于“诊断产品”。高毛利率的产品营收同比大跌是迪安诊断2023年上半年业绩下跌幅度较大的重要原因。

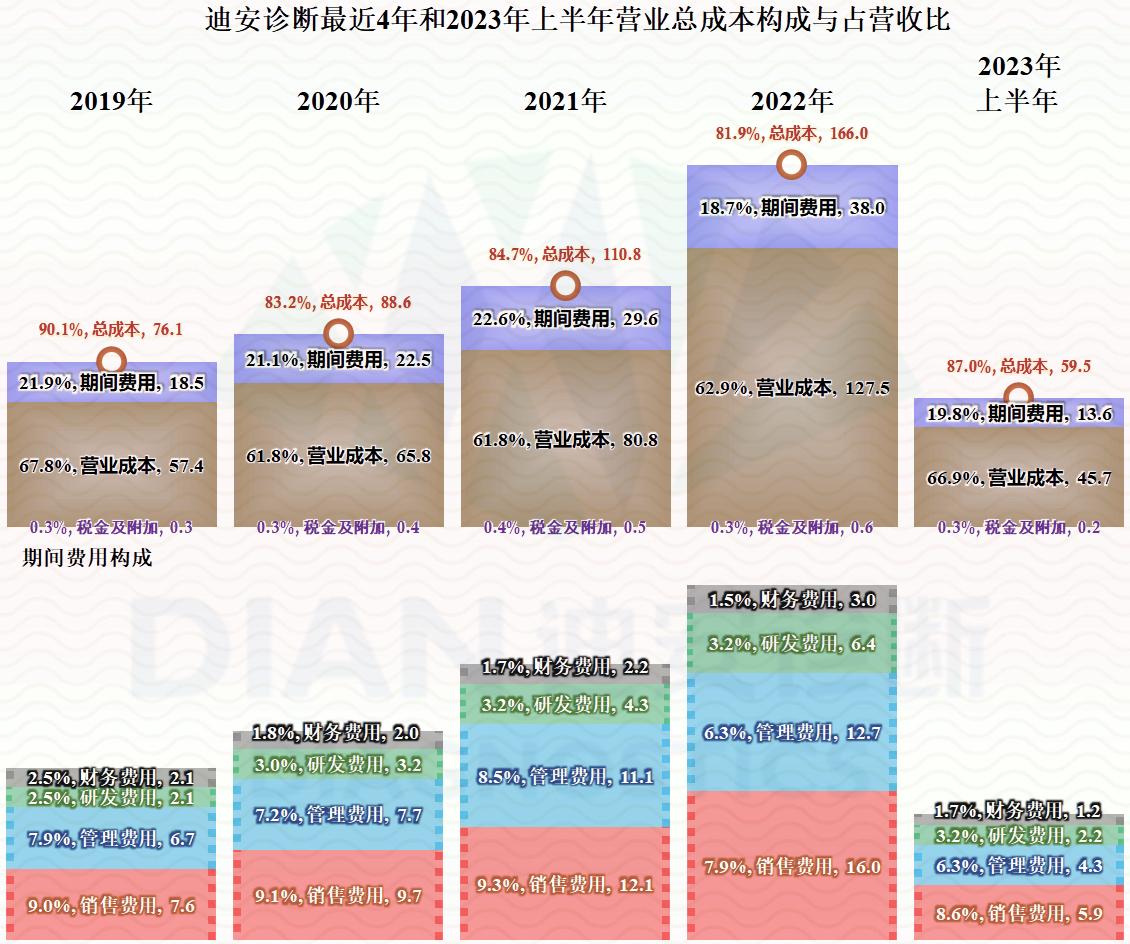

从主营业务的成本费用对比来看,2023年上半年,主营业务的盈利空间为13个百分点,虽然不及前三年的水平,但低得不多,而且还高于疫情前的2019年。面对疫情结束后的营收下跌,迪安诊断的表现相当不错,特别是其期间费用怎么就平滑的控制在营收的两成不到的水平,甚至还好于疫情下的2020年和2021年。

分季度来看,2022年的各季度,主营业务的盈利能力波动极大,在疫情下的经营似乎有点乱。2023年的两个季度,反而表现得相对稳定一些。有时候,重大的市场利好,对行业内的企业并不见得是好事,虽然也得利颇丰,但却打乱了发展的节奏,而且还有严重的后遗症。

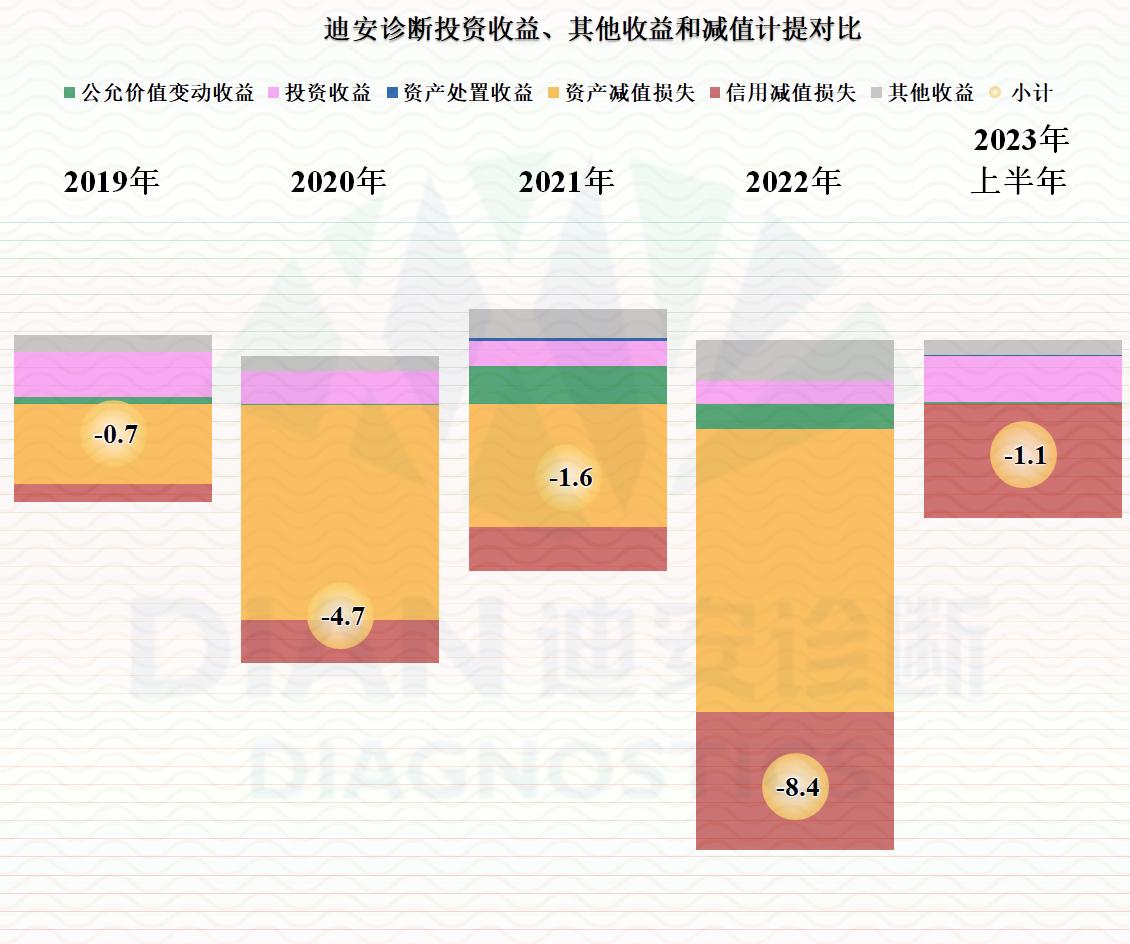

2022年四季度的较大亏损,除了主营业务以外,还有资产和信用减值损失的原因,而且这种情况还延续至了2023年,只是程度上要轻微一些。

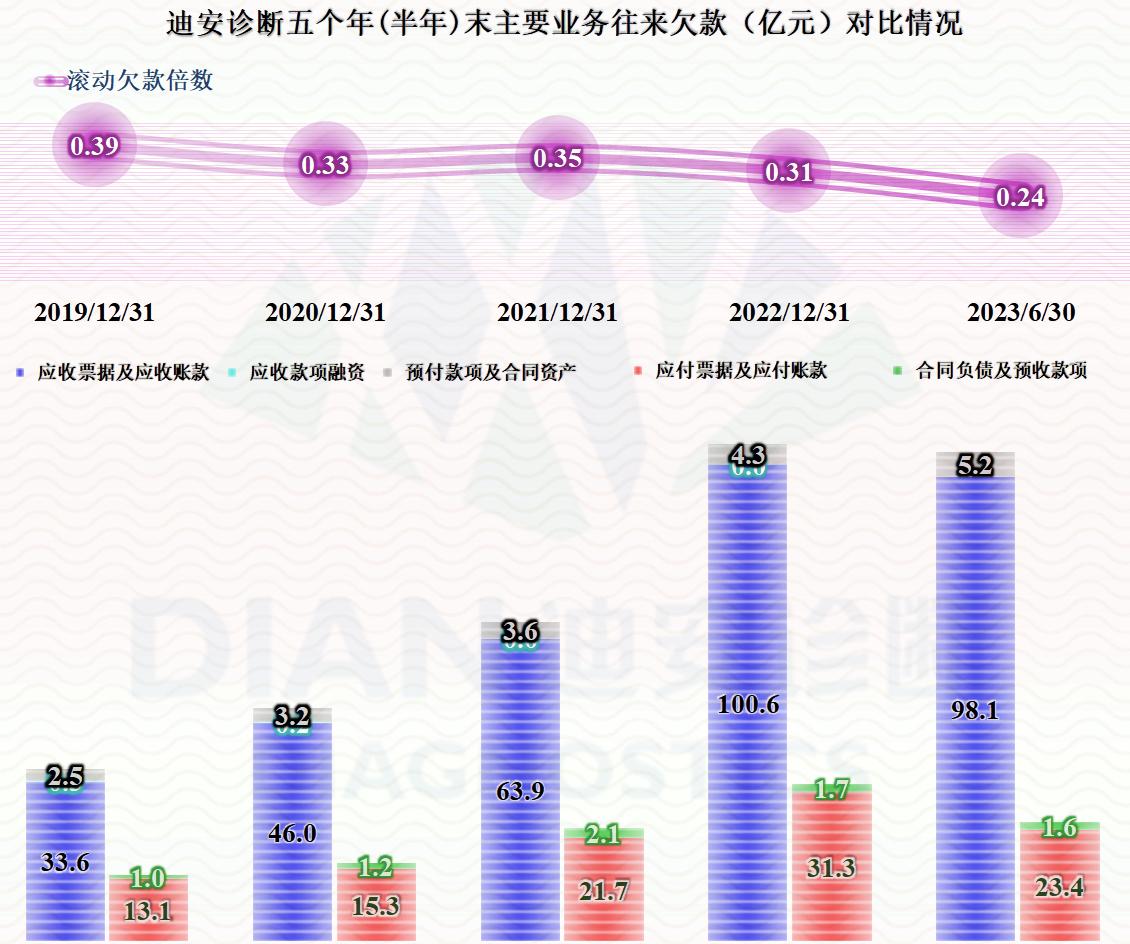

这当然与其高达百亿元的“应收票据及应收账款”有关,迪安诊断疫情下的三年,累计净利润合计才35亿左右,但这三年却增长了60多亿的应收款,这找谁说理去呢?虽然也转嫁了一些给供应链上的合作方,但供应链上的承受能力有限,增长金额和幅度都要小不少。

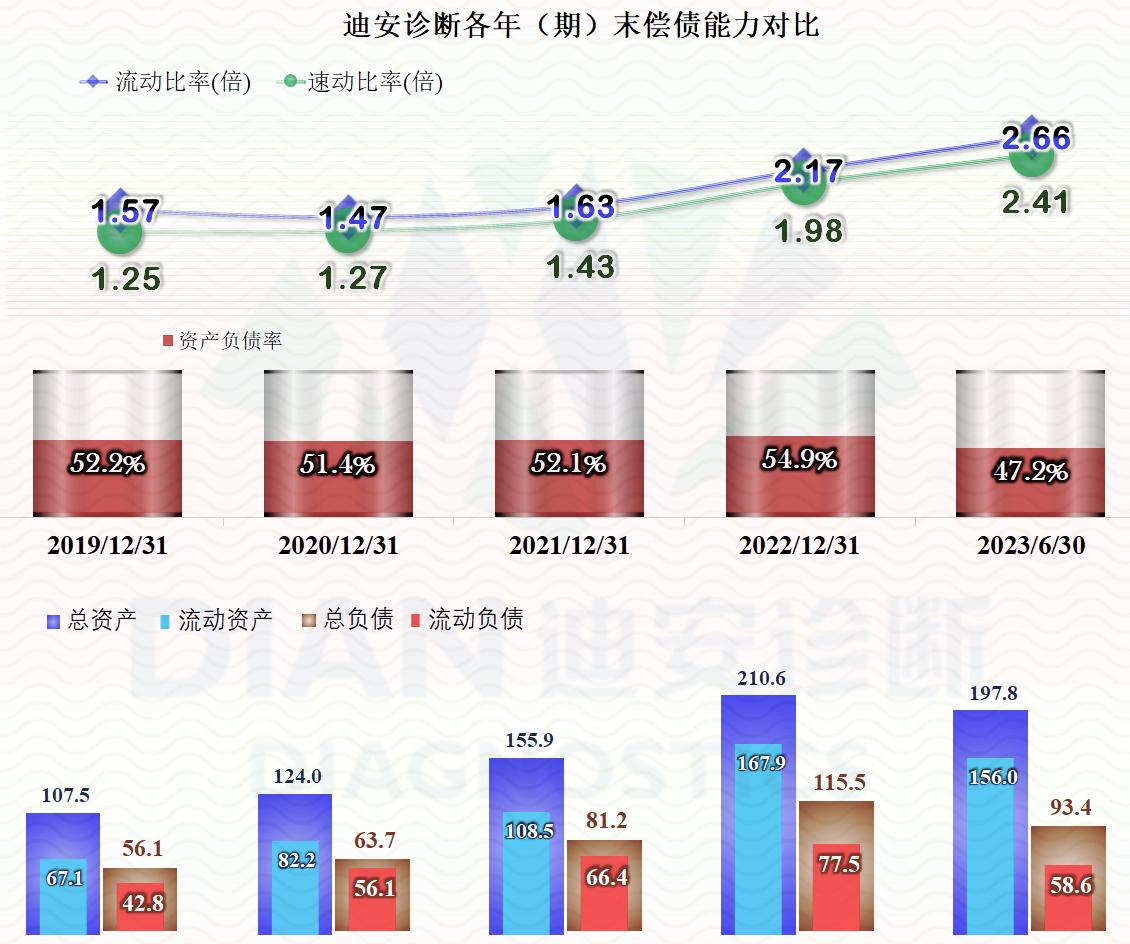

这并不影响迪安诊断越来越强的偿债能力,毕竟,在持续较大金额盈利的情况下,偿债能力指标方面,一般都会增强。

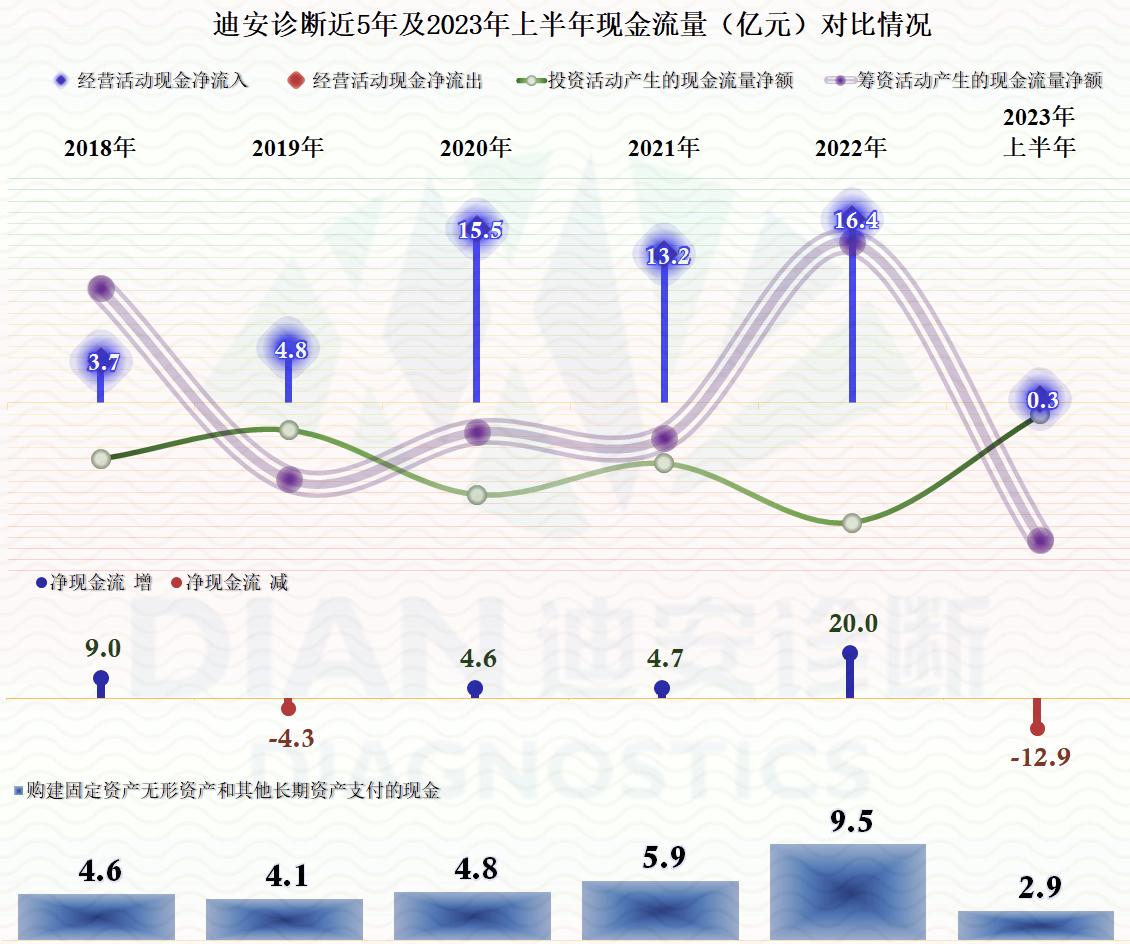

现金流量的表现相当不错,每一年经营活动的净现金流持续稳定,且净流入量较大,似乎并没有受到应收账款大幅增长的明显影响。迪安诊断持续多年都在进行经营性长期资产的较大投资,这或许是其疫情后营收下跌较小的重要原因。对于这类产业政策非常支持的行业中的优质企业,缺的往往不是资金,而是缺生意,小生意不想做,或者收益小;大生意做不了,因为难度大,风险高。

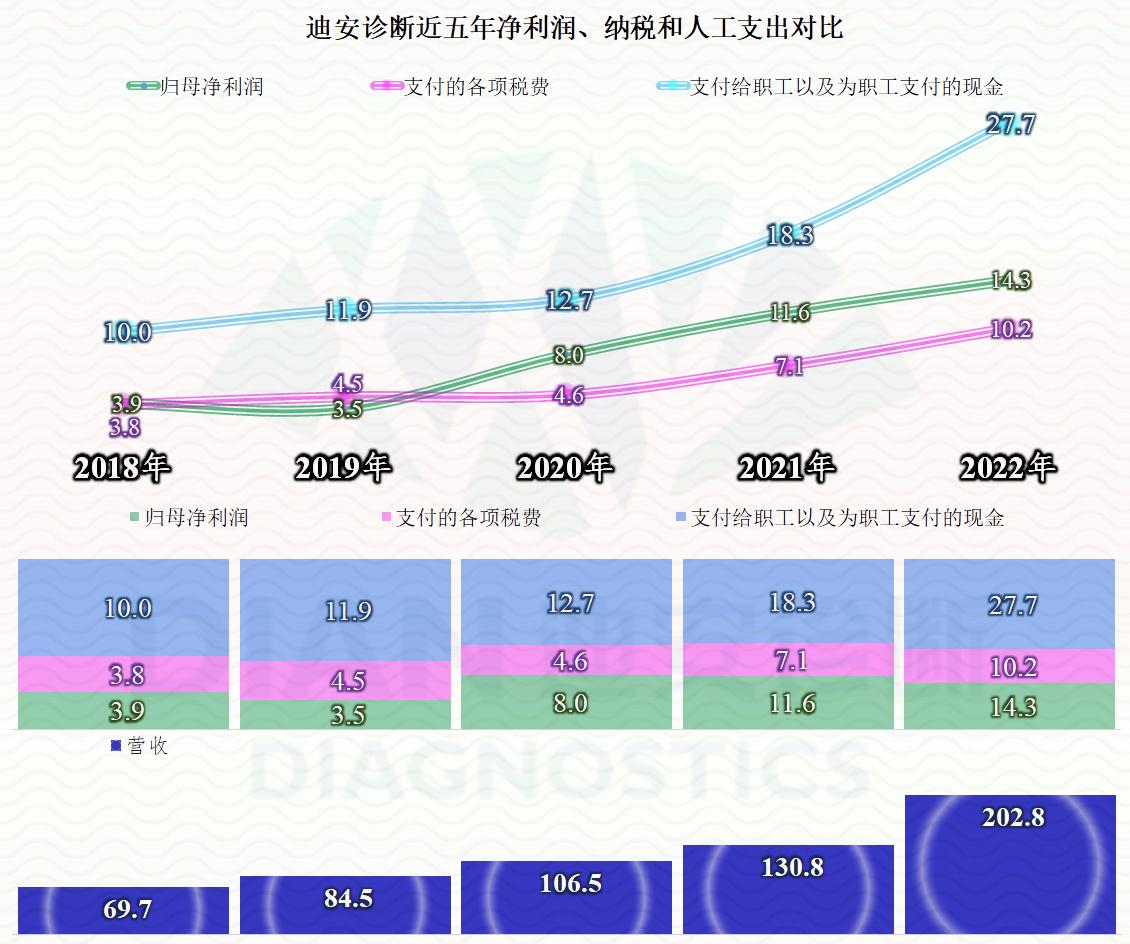

迪安诊断的分配关系比较稳定,哪怕是疫情下,也没有明显的变化,那就是薪酬类支出最高,超过其他两项之和。其次是净利润,最后才是税收,三者的增长幅度与营收的增长幅度差异不大。

疫情前的两年,是税收和净利润交织在一起,没有明显股东多赚的迹象。似乎2023年及以后,恢复至疫情前那种,净利润和税收交织在一起的情况,可能性更大。

迪安诊断是我们目前所分析的前四家与核酸检测相关的公司中,疫情下得益相对较少,疫情后受到的冲击也相对较小的公司。但是,这是基于其应收账款的回收基本没有问题和损失为前提。

市场其实是公平的,就算天下掉馅饼,掉法、捡法和吃法,也是不同的。

声明:以上为个人分析,不构成对任何人的投资建议!

#迪安诊断# #核酸检测#