根据国务院领导批示及互联网金融风险专项整治工作领导小组办公室要求,“现金贷”已纳入互联网金融风险专项整治工作。互联网金融风险专项整治工作领导小组办公室也向各省(区、市、计划单列市)P2P网络借贷风险专项整治联合工作办公室下发了《关于开展“现金贷”业务活动清理整顿工作的通知》和《关于开展“现金贷”业务活动清理整顿工作的补充说明》两份文件。对“现金贷”的清理整顿提出三项具体要求:高度重视,全面摸清“现金贷”风险底数;分类整治,切实防范风险;宣传引导,及时开展相关风险提示和宣传教育活动。另外,北京、深圳等地金融办也已经开展了摸底排查工作。

《通知》要求,各地于每月10日前将相关整治进展情况报送至领导小组办公室。其中,报告内容包括但不限于:“现金贷”平台基本情况(如机构数量、交易规模、借款人数、出借人数、借款利率等)、初步查实的违规问题、尚待进一步查明的线索和问题以及下一步清理整规工作计划等。

现金贷是个什么鬼?为什么出现李鬼打李逵?

现金贷,发端于欧美发达国家,起源于欧美成熟的信用市场,又名发薪日*款贷**,指的是一至两周的短期*款贷**,借款人承诺在自己发薪水后即偿还*款贷**.如果到期无法还清*款贷**本金和利息,可以提出延期。

国内现金贷是腾讯手机QQ客户端和P2P网贷平台信而富在2015年6月正式上线的个人小额短期信贷产品,提供100-500元的借款额度及1-14天的期限,在填写完银行卡号、姓名、身份证等所需信息后,可以实现在两分钟左右完成授信审批,1小时左右完成到账的服务。

消费金融学派发起人,消费新时代与金融科技研究专家,《消费金融论》《互联网消费金融》《区块链金融:技术重塑金融未来》等畅销书作者刘洋研究员认为,现金贷作为消费金融一个重要分支开始强势崛起,成为银行、小贷、P2P等难以占有消费场景的金融机构的重要个贷产品,目前一二线城市以线上为主,三四线城市以线下为主。但是普遍存在着借款用途难以确定,产品风险定价水平高等现象,新平台逾期率超过30%。

现金贷本小息少 异变为高利贷,是非乍起

高利贷原本是几年前中小微企业谈之色变却又离不开的“鸿门宴”。由于中小微企业普遍存在融资难、融资贵的问题,很难从银行、资本市场等正规渠道获得资金,因而只有采取民间借贷的方式。

根据调查,中小微企业主从朋友、亲友处获得的借款多为无息资金,但是额度普遍在10万以内。大额资金只能去民间专业*款贷**机构,但利息很高。如果大额资金只是用于短期周转资金,预期收益有保障,危险性能够控制。不过,随着实体经济低迷,要素价格飞涨,产能、库存过剩导致价格战频发,很多中小微企业主还不起*款贷**,只能靠循环贷来还上家借款本息,从而陷入资不抵债、跑路跳楼的陷阱。

加之法律法规对企业高利贷严查严管,例如《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。”

近年来,中小微企业高利*开贷**始退潮。

同时,随着互联网应用普及,一些非持牌的各类机构开始瞄准现金贷聚沙成塔的巨量市场。由于在*储吸**方面容易触碰非法集资红线,而专事借贷往往能够打擦边球,因而一夜之间形形色色的借贷平台如雨后春笋。

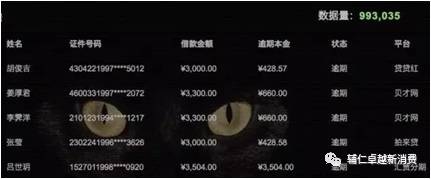

目前看来,现金贷人群年轻化居多,基本在30岁以下,喜爱一个月以内产品,多为男性,多依靠互联网渠道借贷,主要用于各种透支型消费,大部分有多头负债、一人多贷的普遍问题。不完全统计,小额现金贷共债比例已超过60%,部分平台达80%。客户在不同借款渠道不断借新还旧,用以偿还此前借款账单。

很多现金贷平台不会清晰告知用户年利率,而是采用日利率、月利率、每月还款额、最终还款额等各种方式。客户普遍缺乏金融知识,再加上小额短期的掩护,现金贷实际利率定价普遍非常高。

虽然现金贷实际利率远超36%红线,但大多数以手续费、管理费形式展现给借款人。一旦借款人疏忽忘记还款,产生逾期利息有可能远超借款本金,甚至可能因为借款逾期产生更大债务危机。

可以认为,利息并不是最可怕,杀手锏来自逾期后罚金。趣分期(现更名为趣店)曾被曝出天价逾期费,逾期一日,就要收取未还金额1%,利率高达360%。现金巴士借款1000元,14天内还清共计1100元,转化为年利率约为260%。逾期一日要收取借款本金2%,一年未还,1000元就变成7300元。

一旦逾期,利滚利,很快就将借贷者逼到可承受的边缘,像于欢案、裸条、裸贷、借贷宝等社会事件就可能常态化了。

老赖从中小微企业主向年轻人转移

法律上,老赖是指在民商领域中拥有偿还到期债务能力,但基于某种原因拒不偿还全部或部分债务的人。在民间,人们通常把借钱不还者,都贴上“老赖”标签。截止2016年年2月,全国法院已公布失信被执行人302万人。

老赖在互联网金融兴起、经济下行周期,大规模崛起,目前估算其人数已过千万。其中有浑水摸鱼者,也有过度消费者;有恶意欠款无赖,也有资不抵债可怜人。他们与催收队周旋恶战,一些老赖出手狠辣,反而让催收队成为弱势群体,甚至视催收队为“上门的狗”。

他们无所不用其极地逃避债务,无视信用缺失会带来的恶果。这是经济下行的缩影,利益在最底层落地打滚——每一个镜头掰开,都是最为血腥而真实的细节。

近几个月上百个“反捷信”QQ群建立。每天上千条信息滚动,群成员每天都在讨论如何和催收队斗智斗勇。当然,那些催收队也是无所不用其极的恐吓、*力暴**,宛如一场不见硝烟的战争。

值得关注的是,除了银行、消费金融公司会录入不良记录,很多借款公司如果资金端来自银行或持牌消费金融公司,或背景雄厚,也会录入不良记录,比如佰仟、蚂蚁借呗、量化派等。一旦加入黑名单,*款贷**买房买车、出国手续可能都收到影响,尤其很多欠款者都是80后90后、蓝领阶层,他们还没有到买房阶段,如果发现*款贷**买房都做不到后,生活将深受影响。

央行征信的不良记录一般保留时间是5年,尽管5年后可以消除,重新做人——但前提是你将欠款都还清。

在信用社会的建设过程中,就连图书馆借书不还,都可能录入失信记录(如沧州图书馆就是这样做的),如果借贷违约的失信记录能够和工商、税务、医疗、文化、教育等其他领域的“黑名单”联通,就可能让那些失信老赖无法买票乘车船飞机,入住酒店,购买车房,可谓现代生活中寸步难行,倒逼他们理性消费、按约还款。

作者简介

刘洋研究员,消费金融学派发起人,消费新时代与金融科技、产业金融研究专家,广义消费金融、消费新时代、消费区块链等理论提出者,2017十大新金融畅销书作者,《消费金融论》《互联网消费金融》《实战理财:让你的财富滚起来》《股民随身宝》《区块链金融:技术重塑金融未来》《2016浙非产能合作发展报告》等10多部消费经济、普惠金融畅销书作者,20多家科研院所、行业协会、政府机构、新闻媒体聘任的专家顾问、研究员、兼职教授、研究院(副)院长。近年来承担各类研究咨询智库项目200多项,报刊杂志发表文章100多篇,中央人民广播电台、光明日报、经济、财经、中华工商时报等几百家媒体转载、采访和报道其学术观点,培训、演讲500多场,学员百万人次。

咨询热线(微信同号):18612399807、13980558726、13371739995