第一部分:企业分析

1.公司简介

立讯精密工业股份有限公司是一家专注于连接器的研发、生产和销售的公司。公司的核心产品为电脑连接器,

同时公司正逐步进入汽车连接器、通讯连接器和高端消费电子连接器领域,拓展新的产品市场。

2 .行业市场规模

2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。随着我国新冠肺炎疫情形势好转以及市场需求的恢复,

预计2022年我国消费电子市场规模将达18649亿元,同比增长3%。

3 行业发展阶段

自 2014年起,消费电子产品铝制结构件进入快速发展阶段 ,单位生产成本逐渐降低、结构设计和生产工艺更加成熟。

4 行业竞争格局

根据胡润研究院发布《2020胡润中国10强消费电子企业》,按照企业市值或估值进行排名,列出了中国10强本土消费电子企业。

榜单显示,华为以1.1万亿价值成为中国最值钱消费电子企业,小米以4340亿价值排名第二,VIVO价值首次超过OPPO,以1750亿排名第三。

OPPO、大疆创新、传音控股、联想集团、盈趣科技、雾芯科技、漫步者依次位列第4-10名。

5 企业护城河

1·文化优势,专利优势,品牌优势

6 企业管理团队

第二部分:财务报表分析

一,资产负债表分析

1 总资产

立讯精密近5年的总资产不稳定,规模也在增长。总资产增长率稳定,但是公司的成长很快。

2. 资产负债率

资产负债率大于40%,可能有偿债风险。

3.有息负债和货币资金

准货币资金与有息负债之差逐渐小于0,说明公司可能有偿债压力,

4. 应收预付与应付预收

应付预收-应收预付的差额逐渐大于0,说明公司的竞争力较强。

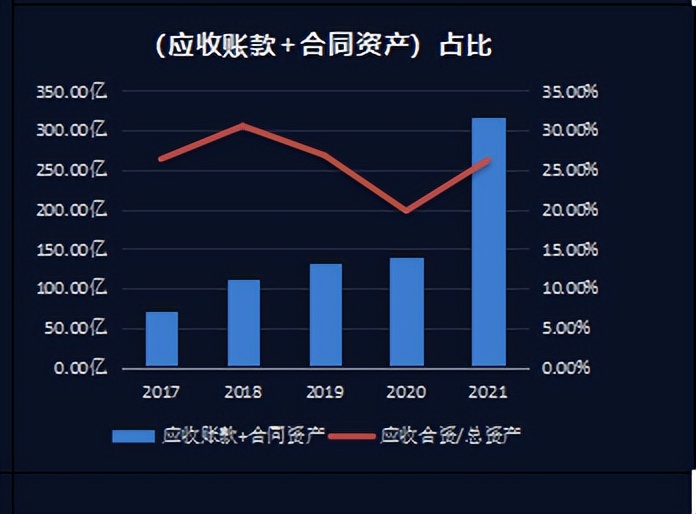

5. 应收账款+合同资产占总资产的比率

由图可知,立讯精密的应收账款+合同资产占总资产逐渐大于20%,说明公司产品很难畅销。

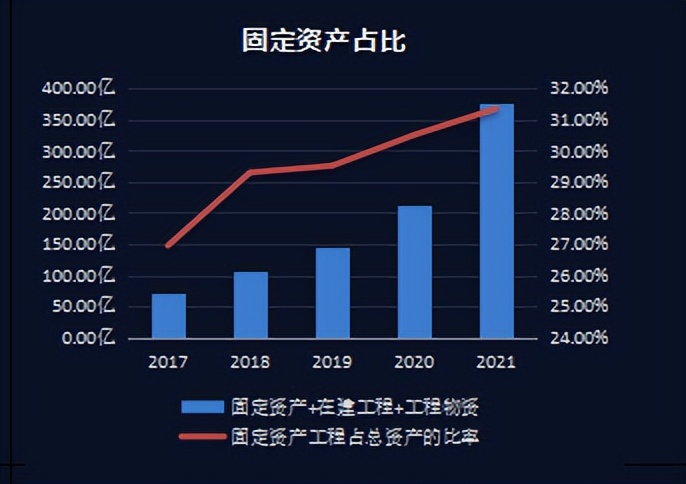

6. 固定资产占比

固定资产占总资产的比率逐渐小于40%,说明公司为轻资产型,维持竞争力的成本不是很高。

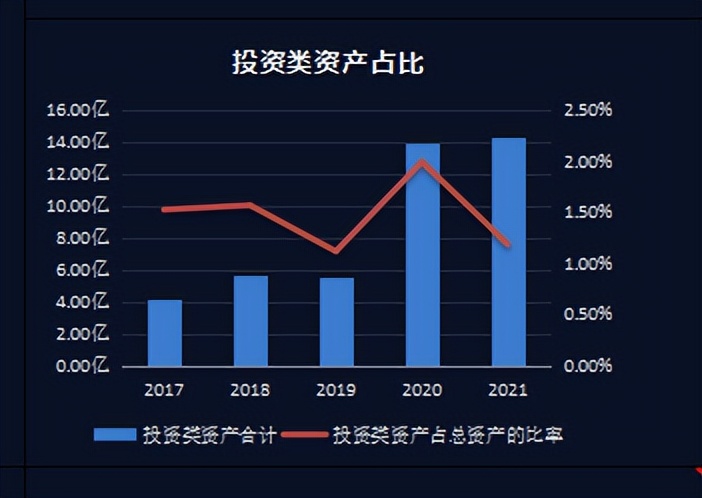

7. 投资类资产分析

投资类资产占总资产的比率近5年逐渐小于10%,说明公司很专注主业。

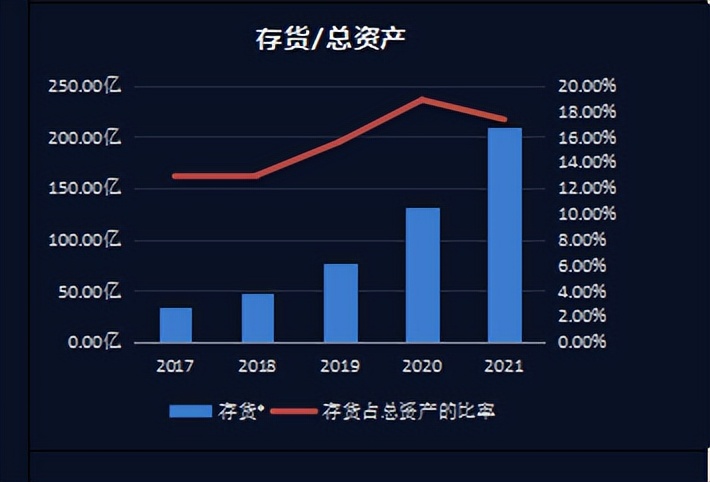

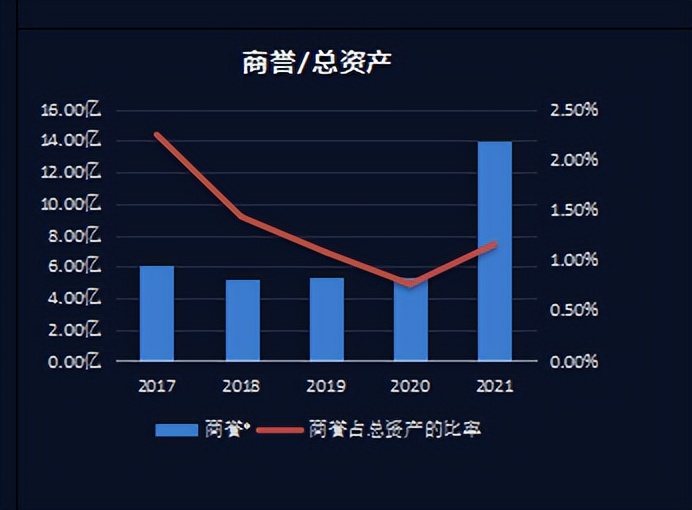

8.存货商誉爆雷分析

公司的存货不稳定,逐渐于15%。因为是电子消费,所以没有暴雷的风险,商誉占总资产的比率小于10%,没有爆雷的风险。

二、利润表分析

1. 营业收入增长率

公司近5年的营业收入增长率不稳定,逐渐大于10%,说明公司的成长性很好,前景较好。

2. 毛利率

近5年毛利率稳定,小于40%,说明产品的竞争力不是很好。

3. 期间费用率/销售费用率

期间费用率占毛利率的比值大于40%,说明公司的成本管控力不是很好,销售费用率小于15%,说明产品很容易销售,销售风险较小。

4.主营利润率

主营利润率小于15%,主营利润占营业利润的比率基本大于80%,说明公司的主业盈利能力不是很强,但利润质量高。

5. 净利润现金比率

近5年的平均净利润现金比率为99.20% 。小于100%,说明公司的经营成果不是很好。

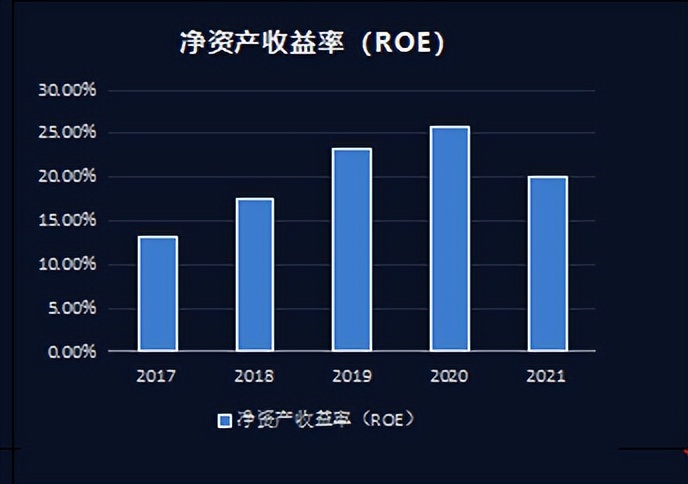

6.ROE净资产收益率

ROE近5年不稳定,逐渐大于20%,公司的整体盈利能力很好。

三、 现金流量表分析

1.经营活动现金流分析

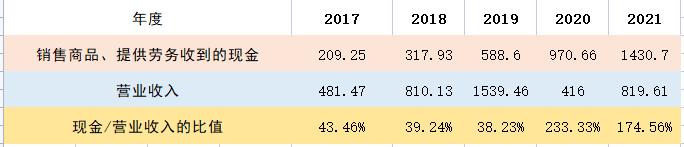

销售商品提供劳务收入与营业收入的比例小于100%,说明公司含金量不是很高,造血能力不是很强。

2.投资活动现金流分析

近五年“购建固定资产、无形资产和其他长期资产支付的现金”与“经营活动产生的现金流量净额”的比率稳定,大于100%,说明公司的成长潜力不是很大的,风险大。

3. 筹资活动现金流分析

由图可知,立讯精密近5年的分红比例不是很高的。说明对股东一般。

第三部分:企业估值

1 合理市盈率

1.由财报数据分析,立讯精密的资产负债小于70%,说明不是高杠杆企业。

2.公司有专利,品牌优势、文化优势3个护城河,很宽。

3.公司不是龙头企业。

4.行业成长性很好,大于10%。

5.且细分行业规模高于100亿。根据条件,立讯精密全部符合标准。所以给出20倍市盈率。

2 归母净利润增速分析

由图可知,立讯精密近5年的复合增长率是43%,预估未来3年的净利润增长率会持续增长。

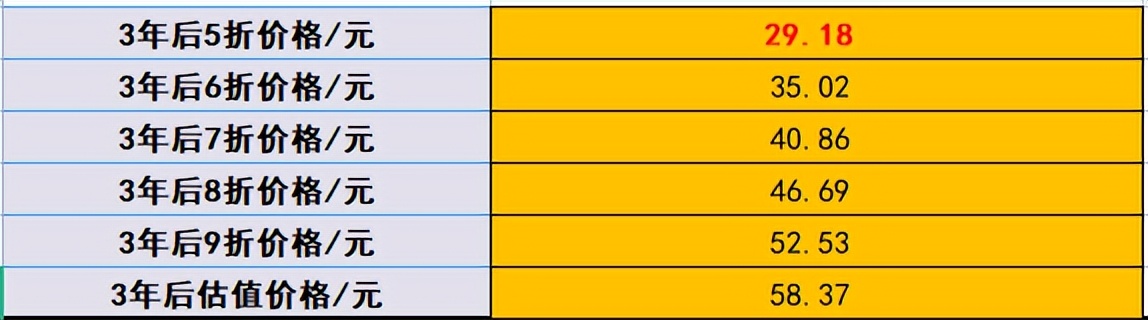

好价格计算:

当前股价是 32.80 元,打折后的价格:

声明:全文不作为投资意见