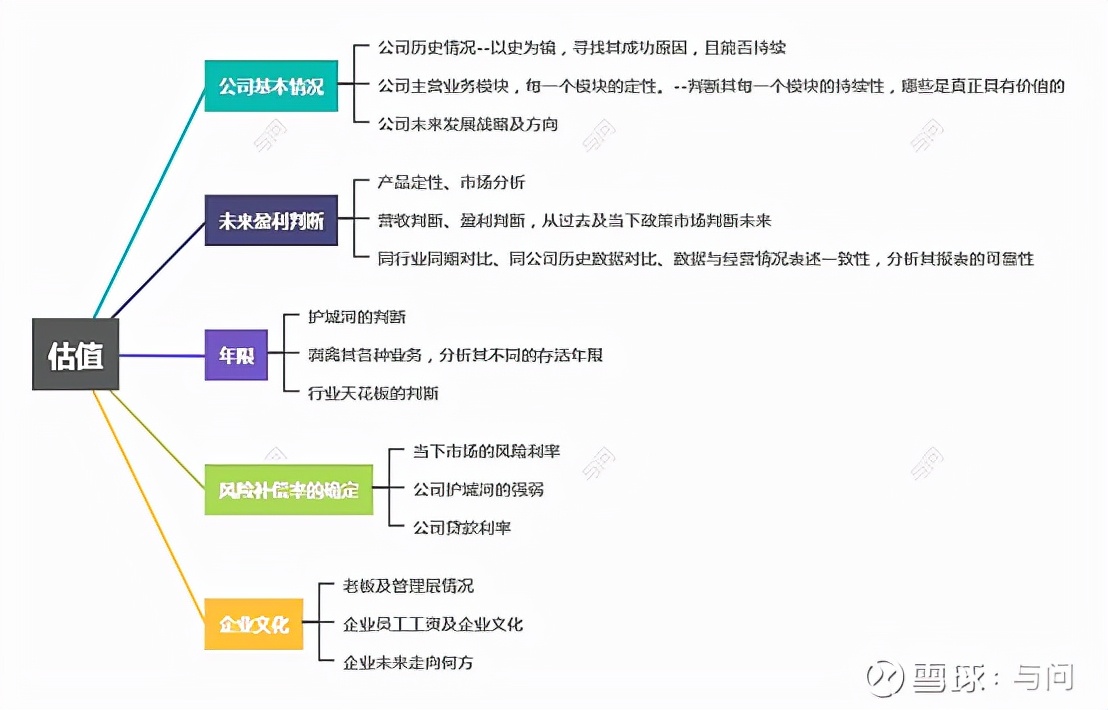

思维导图:

一、公司基本情况:

1、公司发展史:同仁堂品牌文化底蕴深厚且历史悠久,品牌自创立至今已有 351 年的历史,在行业中久负盛名。

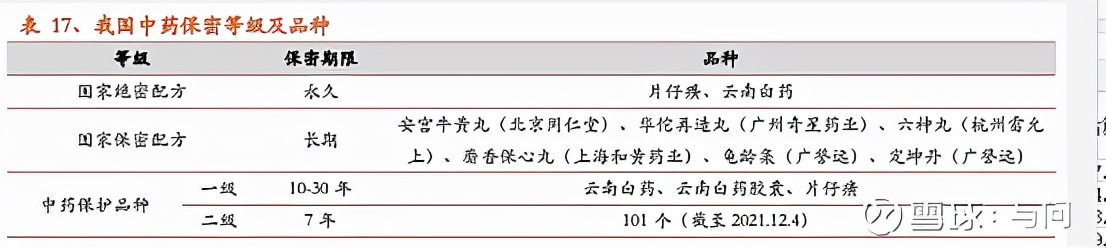

“同仁堂”[2]是国内最负盛名的老药铺,创建于1669年(清康熙八年),自1723年开始供奉御药,历经八代皇帝188年。创建于1669年,至今已有300多年的历史。

1723年,清朝雍正帝钦定同仁堂供奉清宫御药房。其后同仁堂独办官药188年,历经八代皇帝。自制名药有安宫牛黄丸、牛黄清心丸、乌鸡白凤丸等。

1954年,同仁堂实行公私合营,总经理为第十三代子孙乐松生。

1957年,同仁堂成立“同仁堂中药提炼厂”。

1991年,同仁堂晋升为国家一级企业。

1997年,同仁堂在上海证券交易所上市。

2000年10月,同仁堂分拆同仁堂科技在香港创业板上市。

2006年同仁堂中医药文化进入国家非物质文化遗产名录,同仁堂的社会认可度、知名度和美誉度不断提高。

2、公司主营模块:

生产制造分部:59.97%

药品零售分部:57.65%

其他:0.59%

分部间抵消:-18.22%

点评:依赖秘方起家,真正有价值的是生产制造分部,药品零售分部是依赖于生产制造分部而产生的。故真正有价值的是0.6左右。

四个事业部:品种运营事业部、终端事业部、医疗事业部、药酒事业部

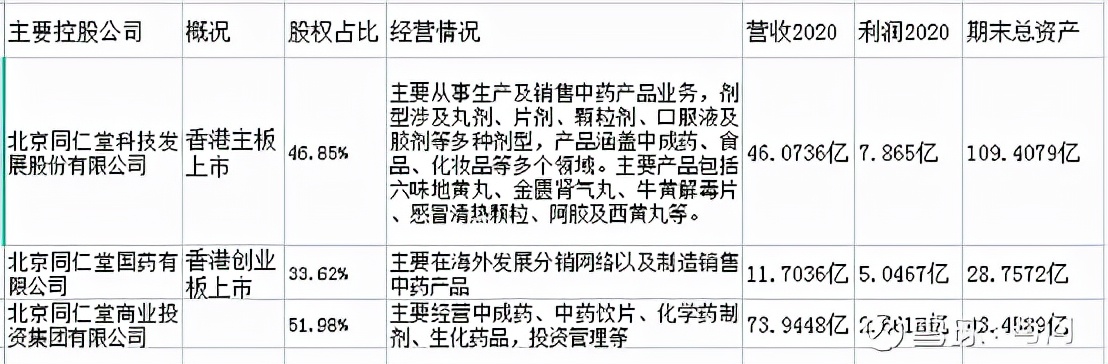

主要控股公司:

母公司营收29.6亿,净利润7.13亿。

对比看出,上市公司母公司及香港上市的子公司业绩都不错,重点找一下没上市的北京同仁堂商业的负面消息,看是否存在美化上市公司报表的嫌疑。(经搜寻并未找到什么有用的)

3、公司未来发展战略。说的太官方,没太多实际内容。

二、未来盈利判断:

1、产品、市场

产品:

安宫牛黄丸:清热解毒、镇惊开窍等功效。可用于热病、邪入心包、高热惊厥、神昏谵语;中风昏迷及脑炎、脑膜炎、中毒性脑病、脑出血、败血症见上述证候者。

同仁牛黄清心丸:本品用于气血不足,痰热上扰引起:胸中郁热,惊悸虚烦,头目眩晕,中风不语,口眼歪斜,半身不遂,言语不清,神志昏迷,痰涎壅盛。

乌鸡白凤丸:本品用于气血两虚,身体瘦弱,腰膝酸软,月经不调,带下。

六味地黄丸:治肾虚。

市场:

随着我国人口老龄化时代的到来以及人均收入的不断增长,居民的健康意识普遍提高,消费者对于医疗保健需求也将逐渐增长,具有“治未病”独特优势的中医药产业迎来了良好的发展机遇。

2、营收、盈利等判断

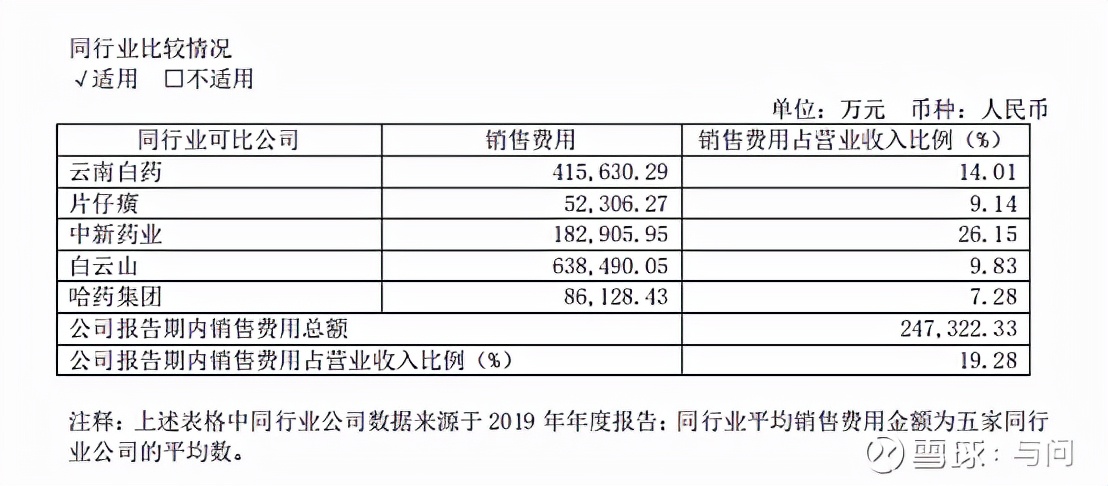

营收问题,同行业对比:

同行业片仔癀稳定增长,云南白药稳定增长,中新药业表现一般,华润三九表现一般,华润双鹤表现一般,除片仔癀与云南白药外,证明公司的业绩确实受到了疫情的影响,但同时公司也表现出的是二流梯队的样子。Ps:对不住这秘方啊。

门店扩张情况:

增速明显放缓。

3、同行业对比:

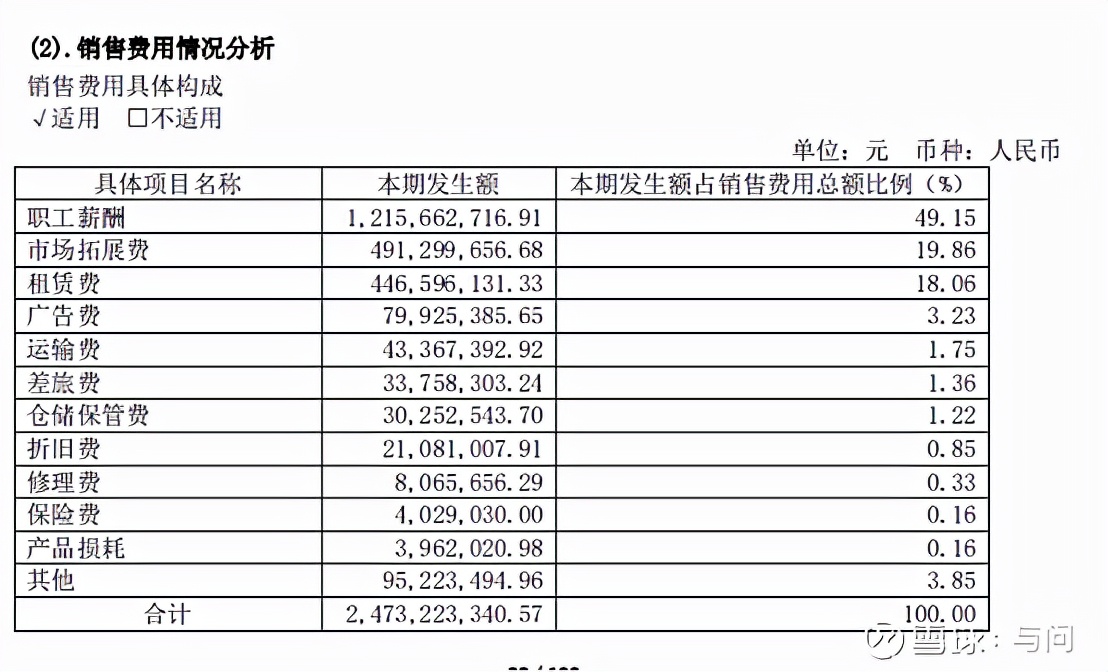

销售费用对比:

4、报表情况:

营收问题:上面已经简单说过,2020年营收下降,净利润上涨是通过管理费用与销售费用的调节,问题不大。

现金流情况:经营现金流净额一直大于净利润,公司收到现金能力很强,投资现金流情况正常,没什么大的投资,筹资现金流情况一直在还款,说明公司不缺钱,但发展也一般。

客户集中度情况:前五名客户销售额 119,589.14 万元,占年度销售总额 9.32%,前五名供应商采购额 111,559.52 万元,占年度采购总额 13.06%。不存在大客户风险。

资金情况:货币资金83亿,其中库存现金433万,银行存款82亿,受限资金1个亿。有息*款贷**中短期借款4.24亿,长期借款4.83亿。负债合计62.91亿。大存大贷肯定算不上,不过这个现金余额是不是有点太多了。其中长期借款基本为无息借款或者年利率为1%--1.2%的极低息借款。这个不错。(留个疑问,没找到答案,手上那么多现金,长期借款利息很低就算了,短期借款怎么回事)

三、年限判断:

1、护城河:

护城河很强。

2、不同业务的存活年限:其医药加工制造版块已经存活了几百年,这块按永续计算,占比是60%,至于医药商业就算了,本质上是依赖于加工制造版块。

3、行业天花板因素:目前我国老龄化严重,也没查到公司具体行业规模,不过空间很大,暂时以20年发展到天花板计算,之后不扩张的永续经营。

四、风险补偿率判断

回溯处理:从历史股票数据来看,以及公司*款贷**利率来看,暂时以无风险利率4%计算。

五、企业文化

1、老板情况:百年老字号,靠的是秘方,老板没有乱投资,不用怎么研究。

2、员工工资情况:在职18764人,离退休4661人,员工工资=(今年应付-去年应付+本期支付)/人数

2,495,654,460.71 (支付给职工及为职工支付的现金,现金流量表)+361,633,713.17 (应付职工薪酬,资产负债表)-322,275,624.46(去年应付职工薪酬)/人数=135099元

去掉社保公积金20%,到手108079元,底层工资乘以0.7,到手现金约7万元,这个工资还不错。

估值:

首先我个人并没有同仁堂的持仓,同仁堂也仅仅是备选股票之一,所以分析并没有强烈看多与看空的情绪 对于今年营收增长、利润增长,公司归结于疫情缓解加上做了一些活动,并没有什么出彩的地方,只能说是前两年疫情因素导致了公司营收下降,而不是今年的主动上涨。

另外与腾讯的合作,现在公司线上也有网店,目前并不知道其战略合作的方式,带货?还是增加广告投入量等,在没有业绩之前,就当成一般的事件即可,我个人是不会过分解读的。

关于账上存款很多,却还有*款贷**,母公司常年有1.49亿的短期*款贷**,没有长期借款,*款贷**利息在年化4%左右,公司银行存款年利息1%左右,不知道这个是出于银行关系还是什么,这算是一根小刺,不过又因为常年存在,所以关注但不分关注。

至于集采,中药的集采一般影响不大,因为中成药主要是集中在药店而非医院,就算到了医院体量也很小,所以我不是太关注中成药集采

既然考虑到这些,那么操作上就很简单了,当前并不是介入的好时机,估值是452亿,对应股价是33元,如果布局的话,今年到了30--35元可以买入 合理仓位,否则也只有看了。当然如果明年一季度业绩爆发,是因为与腾讯的合作,那么重新估值即可,与价位无关,就算涨到50元,受益于业绩爆发,估值反而偏低,依然可以去买