再次旗帜鲜明、直言不讳、不吹不黑:银行股目前是绝对的低估值,但是并不代表低估,我不会买也不建议普通人买!

前段时间发的重大风险提示!医药股史诗级泡沫正在形成!这次真的不一样吗?!中,很多老铁留言【医药股市盈率高是吧,银行股市盈率低,你倒是买啊!】

不好意思,我不会买!叶秋不是低估值投资者,而是价值投资者!

前面的文章提示医药股市盈率高,本意是想说当前这个阶段,投资医药股的风险已经很高!

风险体现在哪里呢?

首先动则100倍的估值,透支了未来两三年的业绩,业绩稍有不及预期,后果不堪设想。

其次是很多医药股的基本面都是稳健增长,估值中枢长期稳定在高估值,但绝对不是现在动则100倍的估值中枢,一旦疫情过去,流动性收紧,均值回归是必然的事情!

【高估值并不代表高估】这没有错,但是突破长期稳定估值中枢的超高估值,大概率是不合理的,我们只需要知道目前医药股处于【风险高估】周期即可,剩下的买卖操作,自负盈亏即可,没有必要争论不休!

哪知道评论万人捶,瑟瑟发抖,此时此刻只能说一句【各位老师,你们厉害,你们赚得多!】

回到银行股低估的话题!

首先要强调的是我并不认为银行股低估,低估值并不等于低估!

【低估值并不等于低估,高估值并不等于高估】,能理解到这一层次,已经算在投资上有所入门。

【低估值天生有安全边际,高估值天生有风险和不确定性】,能理解到这一层次,在投资上已经很难亏钱。

这就是投资的辩证思维,多方面、多层次思考问题,而不是生搬硬套、固步自封。

估值是价格的集中体现,价格低了,哪怕内在价值判断出错,损失的概率和程度也可控,价格高了,哪怕内在价值判断正确,赚钱的概率和程度也有限。

更何况内在价值是动态的、未来的、不确定性的,因此我们才需要在价格上寻找安全边际,为可能的错误和风险留下冗余!

如果你觉得你不会看错,如果你觉得你完全看懂了企业,那么你大概率高估了自己!(这里不容反驳)

价值投资很简单,简单来说就是好生意,好公司,好价格;好生意、好公司是内在价值的体现,好价格是估值的体现,但是要做到知行合一并不容易。

从前面的评论来看,大部分人认为【只需要好生意、好公司(内在价值),不需要好价格】,一副既得利益者的嘴脸, 典型的只有概率思维,缺乏*率赔**思维,并且已经违背了寻找价格低于内在价值的投资本源。

如果说医药股是【好生意、好公司,坏价格】,那么大部分银行股就是【一般生意、一般公司,好价格】!

低估值是静态的、客观的现象,但是低估却是主观感受,需要从商业模式、成长空间等要素来分析。

真正的低估是什么?

我认为真正的低估是内在价值的低估,也就是说商业模式很好、成长空间很广阔,但是估值却长时间很低。

这样的话,如果长期持有,最差也能赚到企业成长的钱,【运气好】还能赚到估值的钱。

多说一句:如果公司是真的商业模式好,成长空间大,那么【好运气】是必然会到来的!

很显然银行股并不属于此类!

首先是商业模式上的缺陷,银行是高杠杆生意、强周期生意,更加注重风险管理。

投资在我看来是在风险可控的范围内获取尽可能高的收益,银行股就不满足这个条件。

银行是典型的利润前置,费用后置,这种利润和费用的不匹配导致银行赚的都是【*钱假**】。

什么意思呢?

第一:它们的利润是【黑匣子】,无论经济好坏,坏账总是波澜不惊,并不知道真实的利润是多少。

第二:多年的利润有可能在一朝一夕内灰飞烟灭,如【包商银行】等。

其次是成长空间真心不大!

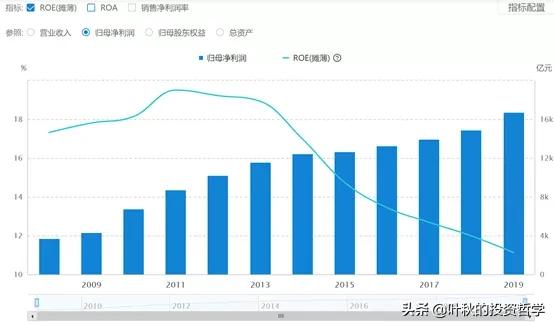

下图可以看到银行的扣非净利润增速已经处于长期下滑趋势,2019年好不容易有点起色,偏偏2020年又遇上疫情,加上最近的一纸让利令,真是宝宝心里苦,宝宝难受啊!

前面已经说到银行的净利润说不清道不明,因此一般采用市净率来估值。

市净率对应的是净资产的盈利能力,也就是ROE。一般ROE越高,持续时间越久,对应的PB也就越高。

这里我们可以看到近年来ROE持续下滑,简直是飞流直下三千尺,因此银行的市净率一直下滑也就不奇怪了。

从商业模式上看,银行受经济周期影响大,风险具有隐蔽性;从成长角度看,成长空间不大,成长性不足,盈利能力大幅下滑,从好生意的角度出发,银行的估值理应有所折价。

当然估值折价到极限的时候,银行股会有套利机会。

目前银行股市净率仅为0.64PB,处于历史估值的极限低位。

这种低估值的好处就是悲观预期达到极限,一旦事情没有想象中的那么糟糕,那么股票就会迎来盈利的机会。

但问题是银行股只能做估值修复而已,属于特定时期的套利,并且就算看对了,一般也需要个两三年的等待期。

一旦盈利达到一定程度(市净率回归到1),就不得不卖出,继续寻找更好的标的,本质上是在捡烟蒂。

既然这样还不如一开始就选择估值合理的成长股,不用时刻担心什么宏观经济、利率、坏账,更加轻松自在,而且收益的上限更高。(据统计,银行过去10年的年化收益率是15%)

因此想明白这些问题后,你就会发现买银行股就是捡烟蒂的思维,只能捡起来抽几口,抽完就得扔,

为了抽这一口还挺费时间,并且还不能确定你抽的是烟蒂,而不是粘着si的烟蒂。(银行股风险隐蔽,前景不明,甚至对某些银行来说是确定性的下滑)

综上所述,我不会买也不建议普通人买银行股,这跨栏有点高,我敢保证大部分人看不懂银行的报表,也没有宏观经济预测能力,只是看中低估值和高股息这两个优点而已,典型的烟蒂股思维。

既然这样,你就不能押注一只银行股或者银行板块,烟蒂股的精华是低估分散不深研,而大部分人却陷入低估深研的误区,这是典型的吃力不讨好,方向错了,其他一切都是白搭!

PS:以上内容只针对大部分普通银行股,不排除有优质的银行股不在此列,恳求各路银行大V们轻喷!

近期有部分老铁反馈看不到叶秋的文章,我一查原来是公众号改版了,现在需要与作者互动才能看到文章,点击在看和星标叶秋,叶秋才不会与你擦肩而过!

点击在看,超过50,叶秋分析更多优秀公司的投资逻辑!