文/每日资本论

导读:2年亏了67亿,现在又画了一个260亿的光伏大饼,却资金链紧绷,被企业“紧逼”还非法占用的资金。未来,这家“全球前十的公司”会不会掉队呢?

光伏赛道很拥挤,但这家“全球前十的公司”却可能要掉队了。

5月27日,江苏中利集团股份有限公司(下称,中利集团)股价毫无悬念地再度大幅下跌。截至当日收盘,其股价为4.99元,大跌8.78%,总市值40.5亿元。三天跌幅高达25.7%。

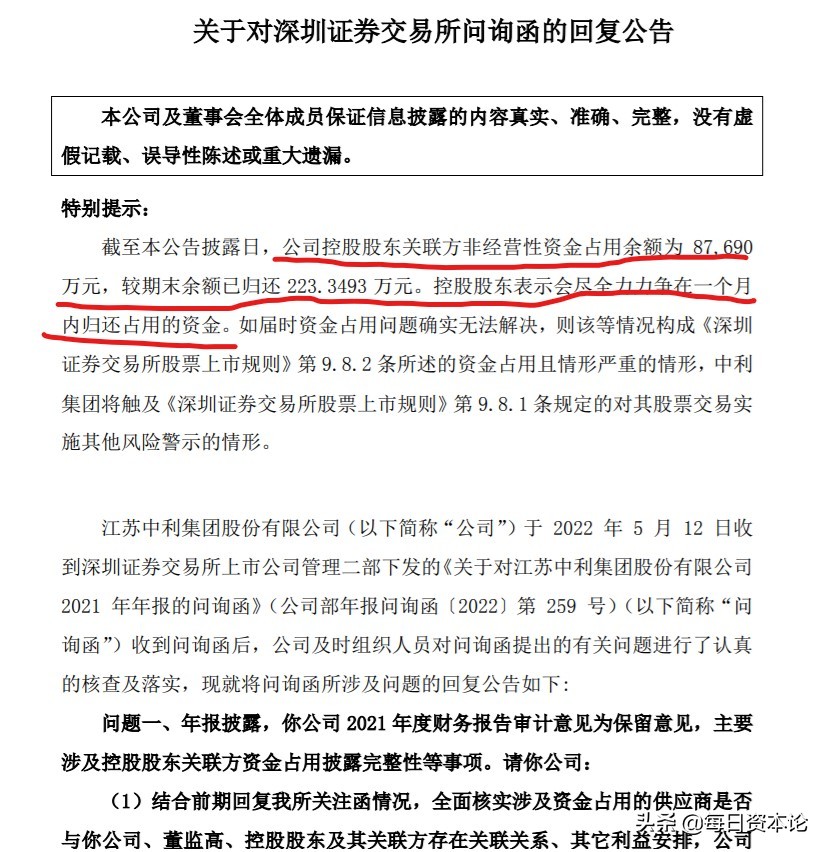

本来股价上涨下跌无可厚非,但中利集团的表现却让资本市场大跌眼镜。5月23日,中利集团公告称,其控股股东关联方非经营性资金占用余额为 8.769亿元,较期末余额已归还 223.3493万元。控股股东表示会尽全力力争在一个月内归还占用的资金。

次日开盘,中利集团股价跌停。颇为讽刺的是,自5月17日开始,中利集团的股价就毫无征兆地连续5连涨停。而对于中利集团控股股东非法占用资金的事,市场不是不知道——5月19日,中利集团对控股股东资金占用问题进行了内部通报,处以100万元罚款。

看到这个处罚“每日资本论”也是惊了——罚的100万交给国家了还是交给股民了?自己罚自己,左边口袋倒右边口袋,还一本正经地对外公布,这算盘珠拨得啪啪响。

更让人觉得不可思议的是,中利集团表示控股股东要在一个月内还清非法占用的资金。

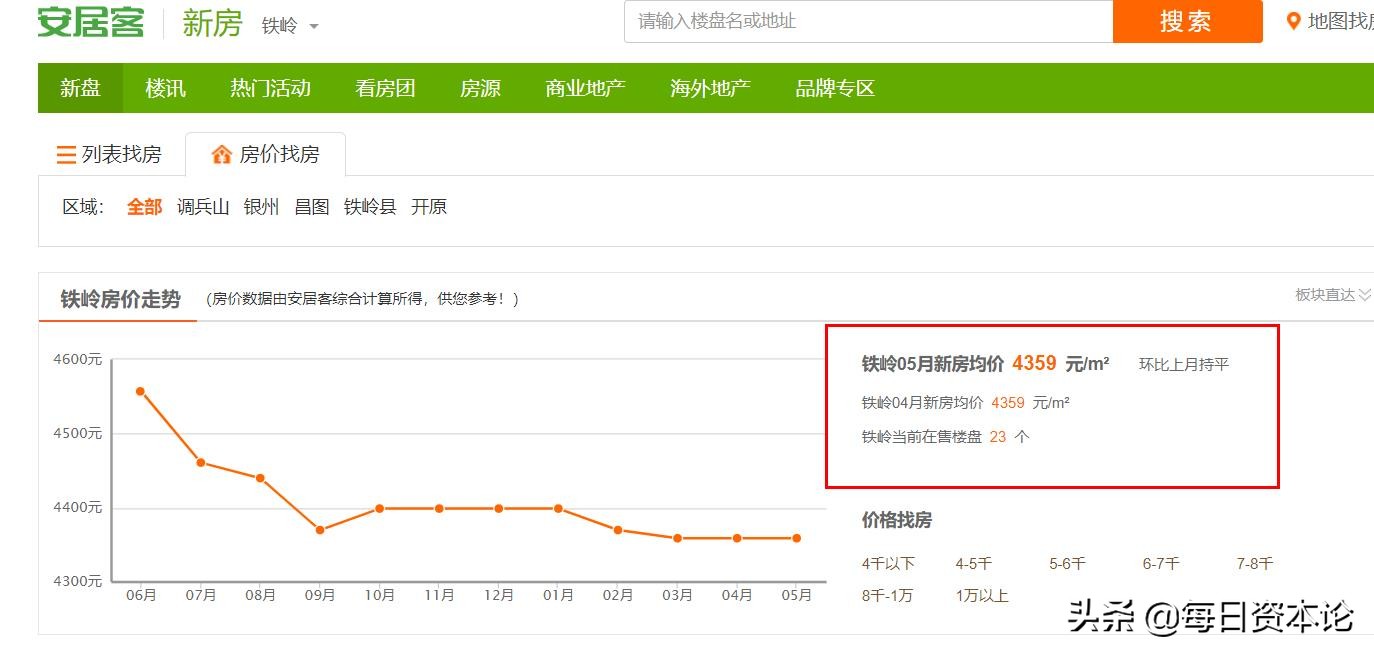

但如何还钱,大有讲究。公告中称,控股股东将位于辽宁省铁岭市铁岭县的面积为30万平方米土地以及地上建筑物,以资产抵债形式解决上述占用资金的归还问题。

换言之,30万平方米的土地等于8.7亿元。“每日资本论”通过搜索发现,安居客的数据显示,铁岭市5月的房价均价为4359元/平方米。为了便于计算,以4500元/平方米为标准,30万平方米等于13.5亿元。

表面上看,中利集团控股股东妥妥地将欠款窟窿给堵上了。但必须要提醒,铁岭市属于五线城市,而四五线城市房价不保值这是房地产市场常识,且多有价无市。中利集团控股股股东等于把偏远城市低价值地块剥离用于抵账,这可真是一举两得。

但控股股东非法占用资金的事,也将这家公司窘迫的财务情况彻底地暴露在投资者面前。

投资电缆欠佳

中利集团董事长王柏兴出生于1956年。1988年9月,他以5000元起步成立了常熟市唐市电缆厂。上世纪90年代初,中利集团首创国内第一根阻燃耐火软电缆。2007年8月,改制为股份有限公司,2009年11月27日在深交所上市,每股发行价46元。集团控股、参股苏州腾晖光伏技术有限公司,广东中德电缆有限公司等十多家公司。

上市之初,其前五大客户为国内主要电信运营商、华为等。外界普遍认为,如果中利集团中规中矩,按照电缆厂的路径走下去小日子也不会差。事实上,中利集团也打算继续做大做强电缆。

来自股票软件截图

于是,常州船用电缆有限责任公司(下称,常州船用电缆)常州船用电缆成为了其目标。前者成立于2000年3月,主要从事船用电缆的研发生产,拥有中意日德英美法韩以及挪威等九个国家126项船级社认证。

2010年2月,中利集团以1.5亿元收购了常州船用电缆100%的股权,并且在2010年对其增资3.3亿元。此外,中利集团每年为其提供数亿元担保,但本次收购也给中利集团产生8971.54万元的商誉。

中利集团对常州船用电缆的增资款主要用于生产基地建设项目,该项目建设期2年,正常年营业收入10亿元(不含税)、利润总额为1.41亿元、净利润为1.06亿元。而且,中利集团认为,未来5到15年将成为船用电缆的高速增长期。

但偏偏这个十分看好的项目出了问题。

看一组公开数据:2010年,常州船用电缆净利润为2309.06万元,营业收入没有披露。2011年至2014年,常州船用电缆营业收入分别为2.91亿元、1.90亿元、2.27亿元、3.78亿元,净利润分别为1665.29万元、-723.37万元、-2586.87万元、108.15万元。2016年、2019年常州船用电缆营业收入分别为4.05亿元、5.98亿元,净利润分别为558.63万元、1441.09万元。

由于常州船用电缆业绩欠佳,有些年度没有披露相关数据。2017年对其产生的商誉计提3500万元减值损失,2018年再计提剩余的5471.54万元,商誉全额计提减值损失。

押注光伏

也就在中利集团改成股份制的那个阶段,中国市场发生了一件大事。2000年,施正荣创办了尚德太阳能电力有限公司。2004年尚德利润高达2000万美元,2005年不仅成功在美国上市还完成了私有化,他也因此成为中国首富。从那时起,国内很多老板扛着钞票,集体冲进了光伏产业。

2011年,风云突变。美国光伏的“双反政策”出台,让尚德从云端坠落,而且直至破产重组。

而就在那一年8月,中利集团以4.82亿元的现金从江苏中鼎房地产公司手里收购了江苏腾晖电力科技有限公司(下称,腾辉光伏)51%的股权,正式进军光伏行业,主营业务为电池片及组件。

来自公告截图

这也说明,中利集团并非因为电缆投资欠佳而转战光伏。应该讲,进入光伏产业是王柏兴早就想好的事。

请注意,中利集团与江苏中鼎的控股股东均为王柏兴。直白点说,中利集团收购腾辉光伏是一出“左手倒右手”的关联交易。

2012年,中利集团在西部投建光伏电站,当年开发规模就超700 MW。2014年,其开发超过2GW。但问题也随之暴露。

按照王柏兴及江苏中鼎共同承诺,腾晖光伏在2011年-2013年净利润至少达到3130万元、2.64亿元、3.66亿元。但腾晖光伏未能完成业绩承诺,差额1.65亿元,由承诺方现金补偿,中利集团已收到。

2014年3月,中利集团再对腾晖光伏增资12.18亿元,持股上升至84.80%。同年8月13日,江苏中鼎、王柏兴分别向中利集团转让其持有的腾晖光伏股权,转让价格4.57亿元。转让后,公司持有中利腾晖100%股权。扣除业绩补偿,中利集团累计耗资30.37亿元。

但中利集团发力光伏,却并未持续见好。2018年开始,中利集团扣非净利润就陷入连续亏损的境地。

2021年,中利集团净亏损38.66亿元,同比下降32.39%。根据公司2021年的整体发展规划,中利集团将集中精力发展光伏业务。另外,公司发力的光伏业务,则因原材料及海运费暴涨,产能释放不充分等原因,导致经营性亏损10.26亿元。

据悉,中利集团已出售了江苏长飞中利光纤光缆有限公司49%的股权,股权转让价款为1.83亿元,本次交易完成后,公司不再持有长飞中利的股权;并计划出售广东中德电缆有限公司62%的股权,但这笔交易已经因疫情原因终止。

踩雷专网通信业务

屋漏偏逢连夜雨。在连续亏损时,中利集团被曝料,踩到了通信业务的雷。

资料显示,成立于2009年的江苏中利电子信息科技有限公司(下称,中利电子)主要从事信息及通讯技术设备的研发、生产及销售。2016年,中利集团通过增持,以50.86%的持股比例成为中利电子的第一大股东,并将中利电子纳入合并报表范围。

中利电子所涉的特种通讯设备行业营收在并表后的两年里成为中利集团财报中的重要组成部分,该业务贡献额从10余亿元增至近20亿元。眼看中利电子的上升势头正盛,2018年,中利集团趁热打铁,拟通过定增募资收购中利电子剩余股份。

不过,次年定增被否后,中利集团接下来则又开始转让中利电子的部分股权。经过一连串操作之后,中利电子成为中利集团的参股公司。

但即便如此,2021年发生的专网通信业务暴雷,也对中利集团业绩造成巨大影响,主要是对中利电子担保、资产处置损失等。

在中利集团2021年年报亏损的38.74亿元中,受专网业务爆雷影响,涉及的应收账款、预付账款、存货、融资担保、长期股权投资损失等计提23.52亿元,受非经常性损益影响金额约占亏损金额超过60%。

根据此前中利集团披露《关于公司重大风险的提示公告》,称公司涉及与上海电气业务逾期应收账款合计5.07亿元。另外,中利集团参股19%的中利电子存在部分通信业务相关合同应收,截至2021年6月30日,中利电子涉及逾期应收账款合计8.78亿元,该业务的材料预付款项7.71亿元,上述事项可能导致公司产生损失的风险。

财报截图

除了上海电气,中利电子还与供应商上海海高通信股份有限公司和宁波鸿孜通信科技有限公司签订了通信业务原材料采购合同。截至2021年6月30日,中利电子通信业务账面预付款项金额7.7亿元。但其经与海高通信、鸿孜通信多次沟通,对方至今未发货,也未退回预付款项。

据中利集团2021年8月31日公告,中利集团就其与上海电气通讯签订的14份《内贸采购合同(原材料)》向上海市杨浦区人民法院提起诉讼,法院已于2021年8月6日依法受理。

此事也引起了监管部门的关注,并几次发警示函要求说明情况。

不可测的未来

中利集团财报显示,2020年其净利润亏29.2亿元,2021年净利润亏损38.66亿元,两年亏了67.86亿元。

2022年一季度,其净利润6335.85万元,同比暴跌260.56%,还有其货币资金今年一季度为16.04亿元,而短期借款这一项就高达38.14亿元,一年内到期的非流动负债6.41亿元。

无论怎么看,这样糟糕的数据表现实在不敢说看到了什么希望。

不过,王柏兴还是信心满满。他在去年新春贺词中这样说到:2022年是中利集团创建第34周年……展望未来,中利集团聚焦发展光伏业务具有较显著的市场竞争优势。其一,子公司腾晖光伏经过十余年发展,已成为全球前十大光伏制造商、国内最大的光伏电站开发商之一、中国光伏制造赛道领跑者,树立了较强的品牌优势;其二,公司在全球范围内建立了较为完善的营销网络,在全球有45个分支机构,产品与服务覆盖全球 50 多个国家和地区,树立了较强的渠道优势……中利集团艰难时段已经成为过去……

腾晖光伏对于中利集团确实举足轻重——其总资产和净资产占上市公司的比重分别达55%、71.6%。

安居客房价截图

而且让外界意向不到的是,2022年3月22日,中利集团发布公告称,公司全资子公司腾晖光伏与河北省阜平县人民政府以及下属众为新能源签署《合作协议》,在未来5年公司拟与阜平县共同投资建设绿色低碳新能源产业基地。该合作协议总投资约为260亿元,合作内容主要涉及建设阜平县光伏制造、发电项目等产业链发展方向。

核心问题是,资金链如此紧张的中利集团,拿什么去投资这260亿元的光伏项目呢?

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】