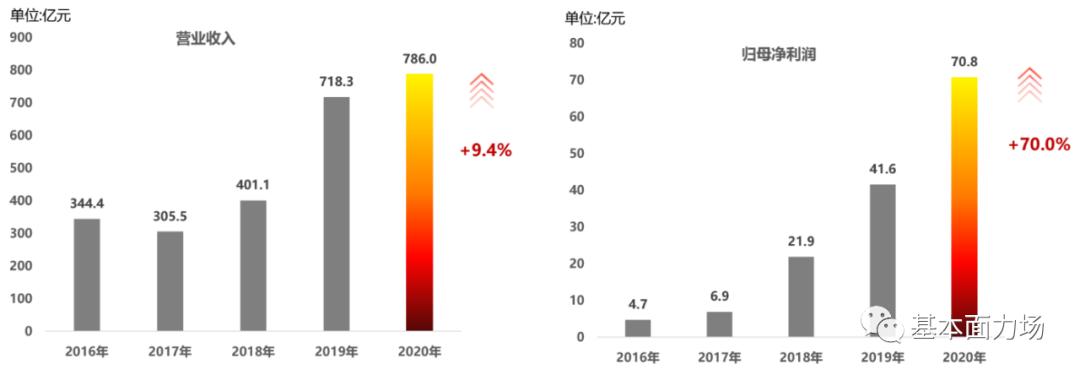

4月26日晚间,中南建设发布了2020年报,报告期内公司实现营业收入786.01亿元,同比增长9.43%;同期实现归属于上市公司股东的净利润70.78亿元,同比增长70.01%。除了大幅超越同业平均水平的增速之外,中南建设年报中最亮眼就是每10股派发现金红利5.56元的分配方案,总计21亿元的现金分红,相当于当年净利润30%,这个分红率赶上一大波号称是“现金奶牛”的消费股了。

去年9月初,在中南建设发布了半年报之后,力场君就写了一篇《数据解读中南建设,何以获得社保、东方红等机构青睐?》的稿子,从中南建设主要经营数据、重要机构增减持的角度作了一番分析。正好中南建设刚发布了2020年年报,赶快再来写一篇,力场君仍然觉得中南建设经营非常优秀、股价被极大低估。

数据的解读是要有的,这也是力场君的特色吧,但是这一点放在后面再说,先来吐个槽。

高增长下的估值一再下调:这正常吗?

要说这两年一直拿着中南建设股票的投资者,心里悲催得不是一星半点,2019年末的时候股价还在10元之上,然后就是连续两年被“爆锤”,先是2020年下跌了13.84%,今年以来又“再接再厉”地下跌了18.35%。哪怕是26号发布了这么好的业绩数据,第二天的股价又是高开低走。

要是这么个跌法,是公司业绩“雷”了,那也无话可说,谁让基本面选股的时候没长眼呢?可中南建设不是呀,业绩连续高增长,2018年到2020年的归母净利润同比增幅分别为219.09%、89.83%和70.01%。这是个什么概念?2020年公司的净利润将近71亿元,而在2017年还只有6亿,妥妥的“三年十倍”呀!可股价呢?现在相比2019年末竟打了7折。

当然了,这两年股市上的“三傻”代表,地产股表现都不怎么样,但哪怕是从差异化的角度来看,中南建设股价跌得也有点让人摸不到头脑。说白酒非得说茅台,论地产都要提万科,咱就对比一下万科呗。

万科2020年收入和净利润同比分别为,13.92%和6.8%,收入增长不错,但利润增速却只有中南建设的十分之一;要说万科的股价也不算强,2020年下跌了7.52%,今年以来下跌了2.96%,但比起中南建设就强多啦。

还有中国恒大,股价表现倒是挺差,2020年跌了23.62%、今年以来跌了9.26%,算起来和中南差不多,但这有原因呀,恒大2020年收入增幅仅为6.44%,归母净利润可是同比大跌了53.62%,归母净利润金额只相当于2017年时候的三分之一。

一个是三年减少了三分之二,另一个是三年十倍,可是两家公司这一年多以来的股价跌幅却差不多。

比了一番能够发现,定数中南建设的股价,是在业绩高速增长和业绩高确定性背景下的持续低迷,进而导致中南建设的股票估值大幅下跌。要是参照2021年预计净利润计算,市盈率您猜猜是多少?3倍!3倍的市盈率呀!这放在全世界都很罕见了吧?

中南建设的2020年:日子越过越好

好了,吐槽也没用,还是适可而止吧,再来看看中南建设的2020年,过的如何。房地产公司最核心的还是那三件事儿:销售、土储、债务,又可以分为量、价两个维度。

先看销售,中南建设2020 年全年累计合同销售金额2238.3 亿元、同比增长14.2%;累计销售面积1685.3 万平方米、同比增长9.4%,两项数量指标都保持了不错的增长;价方面,全年销售均价13281 元/平方米,较去年提升4.4%,这在上市房企中并不多见。

2020年公司新增项目107个,规划建筑面积合计约1523万平方米,其中通过公开方式获取占比88%。新增项目平均地价约5002元/平方米,比2019年平均水平有所下降。

再看土储,公司新增项目107个,项目规划建筑面积合计1523万平方米,新增项目平均地价约5002元/平方米,较2019年平均水平有所下降,投资成本进一步优化,这也预示着中南建设在拿地过程中保持了足够高的理性,不盲目高价抢地、确保项目利润指标的稳健经营思路。截至2020年末,公司在建项目规划建筑面积合计约3042万平方米,未开工项目规划建筑面积合计约1430万平方米,在这些土储资源中,一、二线城市占比约36.4%,比2020年结算收入中一、二线城市占比更高一些。

最后看债务,2020年中南建设负债率不负众望、大幅优化,三道红线降至黄档。2020年总负债率86.54%,比2019年末下降4.23个百分点;净资产负债率97.27%,同比下降71.12个百分点;剔除预收账款之后的负债率仅为79.76%,同比下降4.20个百分点,相比2020年三季度末的82.5%环比也进一步下降,均已达到监管认定的合理范围内。

截止到2020年末,公司在手现金余额328.6亿元,相比2019年末增加29.3%。事实上,近几年中南建设的现金流表现都是不错的,经营活动产生的现金流量净额连续3年保持正值,2020年为84.7亿元,想必这也是中南建设敢于拿出21亿元现金用于分红的底气。因此在2020年内,穆迪将中南建设主体信用评级从B2正面上调至B1稳定,标准普尔将公司的长期发行人信用评级由B稳定上调至B+稳定。

总体来看,销售、土储、债务,中南建设在三个主线上都有所提升,也就是说,2020年末的中南建设,不管股价是怎样的表现,从公司经营的基本面来看,比2019年末的中南建设是更值钱。

中南建设的2021年:风采依旧

也可能有人会问了,是不是有投资者预期中南建设2021年的业绩会垮?力场君没有水晶球,不可能知道那么久远的未来,但至少从今年前3个月的数据来看,中南建设依然增长动力强劲:1-3月累计合同销售金额484.2亿元、比上年同期增长124.3%,累计销售面积351.5万平方米、比上年同期增长114.8%,都是翻倍的增长;新承接(中标)项目预计合同总金额91.3亿元,比上年同期增长23.7%。

“杠精”肯定会说,“这是去年疫情低基数造成的高成长幻觉”。客观一些,中南建设的这份数据好不好,比一比就知道:

万科,龙头吧?前3个月累计实现合同销售面积1104.4万平方米、合同销售金额1794.7亿元;去年同期是884.8万平方米和1378.8亿元,增幅也就是30%左右。

恒大,龙头吧?增长更惨一点儿,销售面积1788万平方米、合同销售金额1531.5亿元,同比增幅分别为7.8%和3.9%。

昨天下午,中南建设也开了网上的业绩说明会,总经理陈昱含提到,2021年净利润指标是90亿,尽管今年房地产行业整体还是挺艰难,但是从过去两年的实际表现来看,力场君相信这不是“画大饼”。数据也显示,进入到2021年的中南建设,仍然积极通过收并购补充土储,年初至一季度末累计拿地面积222万平方米、同比增长39%,拿地成本74亿元、同比增长27%,对应楼面均价3337元/平、同比下降9%,而且一二线城市占比43%,相比2020年又有进一步提升。

不难看出,中南建设这是多好的业绩表现呀,而且预期中的后劲儿也很足,这不免又让力场君想到前文的吐槽了,这样的基本面表现,中南建设的股价却持续低迷,你说冤不冤?上哪儿说理去?

今年1月13日,控股股东中南城投宣布计划在未来一年内,按现有总股份2%以内增持,相比起来,中南建设十大流通股股东持股信息,更能给投资人带来信心。以陆股通为例,2020年四个季度末的持股数量分别为6374万股、7482万股、8891万股和9110万股,持续增持不停步的节奏。

还有之前力场君在文章中就提到过的东方红系列基金,2020年一季报的时候还只有产业升级、睿泽三年定期两只产品进入到前十大流动股东名单中,持股数量合计6200多万股;到2020年底,东方红系列已经有3只产品进入到前十了,而且分列在第4、5、6三名,合计持股数量达1.21亿股。

分析观点可能会是主观的,谁也免不了“屁股决定脑袋”,但是资金却很诚实,拿出好几个亿的资金买进股票,还有什么能比这样的行动更有说服力的呢?