「凯恩斯」获取行业策略!

天坛生物是血液制品行业的一家重要公司,对于公司的发展前景简单做一下分析。对于血液制品行业要有相应的了解。

01公司业务

原料——采浆量:历史上长期供不应求,目前供需基本平衡

历史上血制品长期处于供不应求状态。2008 年单采血浆站改制后,全国采浆量仅 2643 吨,接近腰斩。此后行业采浆量开始恢复性增长,期间又经历了贵州省大规模关停浆站的负面影响,2017 年前全行业长期处于供不应求的状态。目前行业的供需基本平衡。

2015~2016 年恰逢血液系统“十三五”规划的初年, 国内血制品企业集中获批了多个浆站。另外,2015年6月血制品放开最高限价, 带来行业量价齐升的局面。在双重因素的助推之下,2016 年采浆量大幅增长 22.3%,2017年后采浆增速逐渐下滑。受到行业安全性事件及监管趋严的影响, 2019 年上半年采浆量增速下滑至 6%~7%之间。目前全行业的采浆量接近 9000 吨,血制品行业供需基本平衡。

销售量:批签发:白蛋白、静丙增速逐渐走低 白蛋白和静丙增速逐渐走低。

从供给端看,2008 年以来,血制品中的主要品种 白蛋白和静丙批签发增速的中枢逐渐从 30%下滑至 10%以下,静丙甚至出现了 小幅的负增长。由于静丙和特免的生产可以根据销售进行调整,结合特免的批 签发情况,我们估计免疫球蛋白的增速在 10%以上。从需求端看,白蛋白和静 丙的样本医院增速同样出现下滑。值得注意的是,国产血制品的销售中院外占比较大,受医保控费的压力较小;并且会导致样本医药销售的代表性有一定的 偏差。

白蛋白未来预计维持个位数增长。我国白蛋白人均用量已经比较高,预计未来 全行业的白蛋白用量随着终端需求的增长维持个位数的增长。进口白蛋白的批 签发占比接近 60%,随着国内采浆量的持续增长,预计国产白蛋白的占比将会 提升。长期看,国产白蛋白将获得好于行业增速的增长,逐渐实现部分的进口替代。

静丙的增长亟需学术推广。静丙的批签发已经连续三年滞涨,整体销售压力较 大。静丙占海外血制品公司营收的一半左右,是核心品种及增长的最大推动力。并且,国内静丙人均用量与欧美发达国家差距较大,潜在的需求尚未打开。静 丙在自体免疫、神经性疾病等领域上的使用亟需学术推广。

中标价:2016 年后价格由供需关系决定 2015~2016 年:价格大幅上涨。

2015 年以前,国家对血制品设定最高价限制;2015 年 6 月,最高限价打开后,血制品的价格均有不同程度的增长,其中白蛋 白和静丙涨价约 10%,部分特免有 100%的涨幅,纤原甚至有 200%的涨价。

2017 年后:价格回落。由于 2016 年采浆量大幅增长导致 2017 年供给大幅增 长,叠加渠道去库存的影响,2017~2018 年血制品供需关系逆转,导致白蛋白 和静丙的价格回落。随着 2018 年下半年渠道调整完成、行业供需重回平衡, 白蛋白和静丙的价格企稳。我们预计,随着全国采浆量的增长,白蛋白的价格 呈缓慢下降的趋势。

2015 年前:业绩与采浆量匹配。由于 2015 年前血制品限价,且长期供不应求, 血制品企业的业绩增速与前一年的采浆增速相匹配,并且几乎没有销售费用。

2016 年~2018 年:从量价齐升到行业低点再到增速回归。血制品限价放开后, 行业迎来量价齐升,主要的血制品企业的业绩也得到大幅提升。并且当时渠道 商进行囤货,放大了生产端的增速。

2017 年受到血制品供给大幅增加的影响, 企业的销售压力增大,业绩增速放缓;另外,渠道商受到两票制的政策性影响, 开始去库存。渠道的去库存又进一步加剧了血制品公司业绩的恶化,行业触及 低点。随着采浆增速的回落和渠道去库存的完成,2018 年业绩增速回归到 20% 左右。

2019 年之后:总体受采浆限制,终端作用逐渐显现。预计行业采浆量增速在 10%左右,新批浆站推进较为缓慢。龙头企业可能通过资源优势获得新浆站的 政策倾斜,取得优于行业增速的采浆量增长。资源品属性依旧是血制品的主要 属性。

另一方面,企业在销售终端的布局的重要性正在逐步提升,在静丙销售 压力增大的情况下,对终端的掌握和学术推广成为 血制品企业销售费用逐步上升。历史上供不应求的行业状况导致血制品企业销 售能力普遍较弱,销售费用率极低。2017 年,随着供需关系的暂时逆转、销售 压力增大,企业的销售费用普遍提升。未来销售费用仍有逐步提升的可能。

由于行业壁垒的存在,一旦集中度提升到某个水平,小的实验室企业很难颠覆,行业竞争格局就基本形成。例如美国以 Quest 和 LabCorp 为主的竞争格局,贯穿了两者高速发展的黄金十年。

就竞争格局而言,金域医学、迪安诊断、艾迪康三家综合医检服务提供商大约占行业市场份额的 70%(其中金域医学市占率在 35%左右),华大基因、贝瑞基因和达安基因等特检企业位居第二梯队,艾德生物和凯普生物以销售产品为主、服务规模快速扩张。

综上分析, 金域医学、迪安诊断、艾迪康在成本、时机上占据优势;再结合专业化能力来看,目前金域医学的特检能力遥遥领先,有望持续保持行业龙头的地位。

行业现状及未来

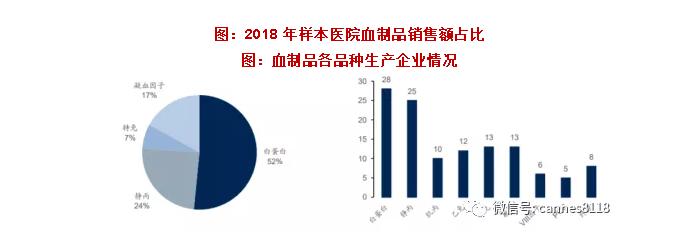

浆量仍是关键,学术推广与产品研发愈发重要 白蛋白仍是国内血制品行业的核心品种。从样本医院的销售数据看,2018 年白蛋白销售额占比过半,免疫球蛋白(静丙+特免)占比约 30%,凝血因子类产品 (包括重组产品)占比不足 20%,白蛋白仍是核心品种。

由于国产白蛋白主要 在基层渠道和院外销售,我们估计实际白蛋白销售占比在 60%左右。白蛋白将逐渐实现部分的进口替代。

以白蛋白的销售估计,国内市场白蛋白所 需的血浆量约为 20000 吨,目前国产白蛋白占比略高于 40%,进口白蛋白约占 60%。随着国内采浆量的逐渐增长,国产白蛋白将实现部分的进口替代,在这 一过程中,预计白蛋白的价格将缓慢下降。

图:2018 年样本医院血制品销售额占比

图:血制品各品种生产企业情况

行业的发展阶段需要企业进行学术推广与产品研发。由于血制品的原材料都是 血浆,生产的主要成本也是血浆成本,且各产品的生产没有排他性(静丙和特 免除外),所以血制品企业的吨浆收入和利润由可生产的产品种类决定,增加新 的品种对吨浆利润是净增长。

我们预计未来 2~3 年行业的趋势是白蛋白价格稳 中有降,静丙销售压力增大,两大主要品种对吨浆收入的贡献将会下降,血制 品企业利润端的压力增大,对于规模较小、产品种类较少的企业更是如此。新 品种的上市可以对冲大品种降价的影响,提升吨浆收入。另外,学术推广可以 打开静丙的需求空间,保障行业的长期增长。

血制品行业小结:采浆格局稳定强者恒强,学术推广与产品研发愈发重要。2016 年以来,血制品行业虽然经历了一定的渠道周期,但行业的本质仍以资源品属 性为主,采浆格局稳定,规模优势显著,强者恒强。在全行业采浆增速趋缓、 白蛋白价格稳中有降、静丙销售压力增大的背景下,新批浆站能力强、产品线 丰富且研发能力强、掌握终端数量多的龙头公司优势显著。

国内人均白蛋白用 量已经较高,未来预计维持个位数增长,国产白蛋白将通过部分的进口替代获 得高于总体的增速;未来行业的增长将由静丙(特别是层析法高纯静丙)及凝 血因子类产品引领。

海外血液制品市场情况:血制品市场由静丙驱动。血制品市场的驱动力分为三个阶段:

1974~1980 年为 白蛋白驱动(静丙和 VIII 因子还未能大规模生产),1980~2000 年为 VIII 因子驱 动,2000 年以来为静丙驱动,并且这一趋势还将持续下去。

图:2016 年全球血制品市场分产品格局

图:全球白蛋白、静丙、凝血因子的血浆需求(百万升)

静丙用量持续增长。根据 The Marketing Research Bureau 的统计数据,1990 年 美国的静丙用量为 6.6 吨,到 2015 年美国用量达到 67.3 吨,25 年增长超 10 倍,年复合增长率接近 10%。

新适应症占据大部分静丙用量。静丙于上世纪 70 年代在欧洲上市,随后于 1981 年在美国上市,适应症为原发性免疫缺陷(PI):每月一次的静丙注射可以大幅 减少患者反复发生的细菌感染、住院及误工。静丙的第二个适应症为特发性血 小板减少性紫癜(ITP),在患者中起到很好的疗效且副反应小,但具体机制尚 不明确。

虽然 PI 和 ITP 是早期静丙最主要销售的适应症,但到 2015 年,这两个 适应症只占到总用量的 1/3。静丙在多个自体免疫疾病中体现出显著的抗炎症作 用,除了应用于免疫缺陷性疾病,静丙还被广泛应用于自体免疫性疾病。

03企业优势

- 采浆规模行业领先,经营效益有待提升 中生旗下血制品业务平台

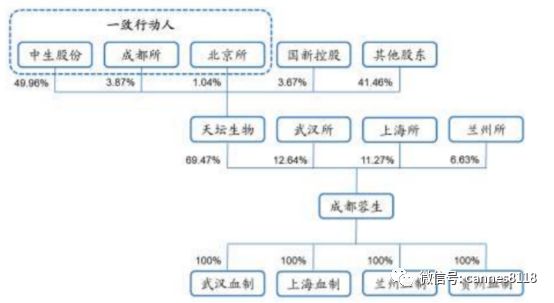

天坛生物重组整合中生股份旗下所有血制品业务。天坛生物上市时为中生股份 下属的生物制品公司,主营疫苗和血制品业务。2009 年天坛从控股股东中生股 份下属的成都所和北京所收购成都蓉生 90%股权。2017 年置出上市公司旗下所 有疫苗业务并收购贵州血制 80%股份。2018 年以子公司成都蓉生为主体收购中 生股份旗下其余的血制品业务(武汉血制、上海血制、兰州血制),并收购贵州 血制剩余的 20%股份。重组整合完成后,天坛生物剥离所有非血制品业务,且 中生股份旗下所有血制品业务置入上市公司体系。

图:天坛生物股权结构及主要子公司

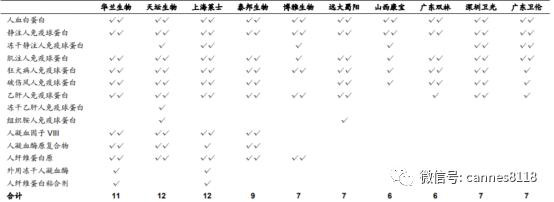

天坛生物是产品线最齐全的龙头公司之一。整合完成之后,天坛旗下拥有的生 产批文数量达到 12 个,覆盖白蛋白、免疫球蛋白和凝血因子三大种类,处于行 业领先位置。分子公司来看,成都蓉生和上海血制的批件较为齐全,但成都蓉 生并没有凝血因子类产品的生产,上海血制也仅有少量的纤原及 PCC 的批签发。武汉血制生产的产品包括白蛋白、静丙和特免,而兰州血制、贵州血制的产品 仅有白蛋白和静丙。

图:主要血制品企业产品批文及生产情况

天坛生物白蛋白、静丙批签发量行业领先。凭借采浆量的优势,天坛的白蛋白 和静丙批签发量长期处于行业领先地位,占比均在 20%以上。其他产品包括破 免、乙免等批签发占比也位于市场前列。除了白蛋白和免疫球蛋白,天坛的凝 血因子类产品批签发较少,占比低。

- 采浆规模行业领先

公司共有 51 座浆站在采,分布 12 个省。截至 2019 年 7 月,天坛生物旗下共有 51 座浆站在采(含分站),另有 7 座新建浆站待采。浆站分布在全国 12 个省级 行政单位,包括:四川(15)、湖北(8)、甘肃(6)、江西(5)、山西(4)、宁 夏(3)、山东(2)、江苏(2)、湖南(2)、云南(2)、贵州(1)、福建(1)。

采浆增长动力:新浆站逐步放量,四大血制提升效率。天坛旗下有 7 座新建浆 站未来有获批采浆预期,现有的 2~3 年内获批采浆的浆站尚有成长空间。另外, 除成都蓉生单站采浆量已达到较高水平外,四大血制的单站采浆量仍有较大的提升空间,预计在公司优化管理、增加浆站的激励之后,采浆量会获得提升。在新批浆站的增加及现有浆站的内生增长作用下,预计天坛 2019~2021 年可保 持每年 150~200 吨左右的采浆量增量。

- 吨浆效益有提升空间

天坛生物缺乏凝血因子类产品的生产。虽然拥有 VIII 因子、PCC、纤原等凝血因 子类产品的生产批文,但是天坛的凝血因子实际生产极少,对营收贡献极小。目前,成都蓉生正在进行 VIII 因子、重组 VIII 因子、PCC 和纤原的研发,以弥补凝血因子的短板。

四大血制产能利用率有待提升。四大血制的设计产能在 300~600 吨之间,但重 组前采浆量普遍较少,产能利用率较低。在成都蓉生的调浆之后,以贵州血制 为代表,四大血制的吨浆效益有较大的提升。未来随着四大血制采浆的提升带 来产能利用率的提升,吨浆效益有较大的提升空间。

研发管线:弥补凝血因子短板,高纯静丙进度领先。公司已拿到的临床批件包 括层析法静丙、VIII 因子、重组 VIII 因子、PCC、纤原等,其中进度最快的 VIII因子和 PCC 预计于今年底或明年初获批,重组 VIII 因子、层析法静丙等预计于 2021~2022 年获批上市。除了产能的增长,VIII 因子、重组 VIII 因子、层析法静 丙等在研产品的上市会进一步增加蓉生的吨浆利润。

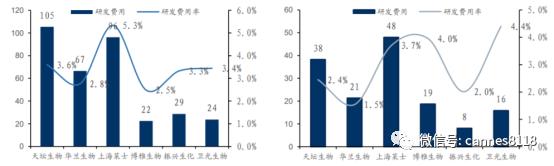

公司研发投入行业领先。血制品公司的研发投入普遍较少,研发费用率普遍在 2%~5%之间。天坛生物 2018 年的研发费用为 1.05 亿元,位于行业第一位,研 发费用率 3.6%,仅次于上海莱士。2019 年上半年,天坛生物研发费用 0.38 亿 元,研发费用率 2.4%,略有下降。我们预计,随着重组 VIII 因子等产品临床的 展开,公司下半年的研发费用较上半年会有较大幅度的增长,估计全年的研发 费用不低于 2018 年。随着血制品行业的发展,新产品的研发对于头部公司的重 要性愈发明显,公司在研发费用上的投入是为未来新产品上市的储备。

图:2018 年血制品公司研发费用情况(百万元)

图:2019H1 血制品公司研发费用情况(百万元)

总体评价:公司是血液制品的龙头企业,具有较多的采浆站资源,同时也是国内最早拿到高纯静丙临床批件的公司,这对于公司未来的发展奠定了良好的基础。

估值评价:公司目前估值处于相对合理的区间。

风险提示:采浆量不及预期的风险,产品降价风险,新产品上市不及预期风险,政策风险,行业安全性风险。

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】

凯恩斯

好人好股高端操盘手商学院名誉院长,对外经贸大学客座教授,中国人民大学操盘学高级讲师、清华大学操盘学特训讲师,中央电视台CCTV2《交易时间》特聘专家, 《操盘大讲堂》特聘教授。

2013年曾经在北京电视台公开讲解如何选择三年十倍大牛股,所举的案例最终在2015年底实现了十倍的盈利。 凯恩斯是目前国内唯一在价值投资领域做到可量化的实战型学者。

不管你是激进型的朋友还是稳健型的股民,都欢迎关注我们 @中和应泰上海分公司 。我们会定期发布一些热门题材干货和边风炜 魏宁海 徐文明 凯恩斯 等财经大咖视频。请大家多多点赞和转发,期待与你们更多的交流与互动。