继创业板的智飞生物之后,千亿医药大佬蒋仁生旗下的智翔金泰(688433),即将登陆科创板。

6月9日,智翔金泰迎来申购,公司发行价格37.88元/股,募集资金34.73亿,对应2022年摊薄后市研率30.56倍,同业可比公司平均市研率21.91倍,高出39.48%。

公司是一家专注于单抗及双抗等治疗性抗体药物领域的创新驱动型生物制药公司,从事抗体类药物的研产销,主要涵盖自身免疫性疾病、感染性疾病和肿瘤三类重大疾病领域。

综合评估:

1、公司实控人蒋仁生医药健康产业背景深厚,于2014年布局抗体药物产业;蒋总同时系智飞生物实控人,智飞生物间接持股公司 7.27%。

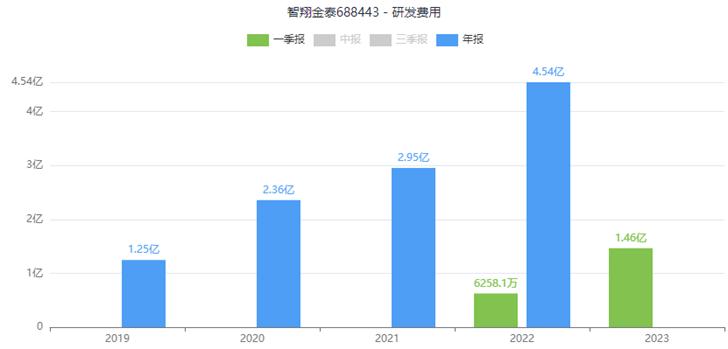

2、公司基于新型的噬菌体呈现抗体库建立的技术平台能有效提升研发效率;目前在研管线丰富,其中GR1501 即将提交上市申请,公司研发费用逐年提升。

3、财务方面,公司是一家“三无公司”—无产品、无主营收入、无利润,最近三年累计亏损12.71亿元。2023年上半年仍将处于亏损状态,净利润为-42900.44万元至-35100.36万元,扣非净利润为-42834.85万元至-35046.69万元,亏损金额较去年同期进一步增加。

4、公司所处行业情况

(1)单抗市场

创新单抗药物的投资收益明显高于创新小分子药物。根据 Eric David 等发表的经济模型,在欧美国家进行创新型小分子/创新型大分子药物研发的投资收益率分别为 7.5%、13%。

市场规模方面,全球:25年达到2,762 亿美元,5 年复合增长率为 10.15%;中国:2025年达到1,810 亿元,5 年复合增长率为 34.58%。

(2)双抗市场

双抗技术壁垒较高,与单克隆抗体相比,双抗因增加了一个特异性抗原结合位点而特异性更

强,能在组织渗透率、*伤杀**肿瘤细胞效率、脱靶率和临床适应症等指标方面具有较强的竞争力,临床应用优势显著。

市场规模方面,1)全球:25年达到184 亿美元,复合增长率46.79%。截至 2021 年底,全球共有四款双特异性抗体获批上市。

2)中国:25年121亿元,21-25年复合增长率达160.95%。截至 2021 年底,国内共有两个进口双抗药品获批上市。截至 2021 年底,国内获批临床的双抗药品超过 100 个,其中康方生物的 PD-1/CTLA-4 双抗已于 2022 年 6 月获批上市。

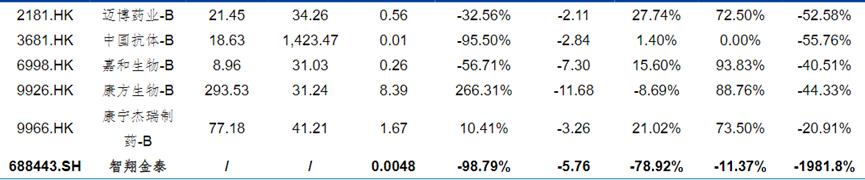

5、同业可比公司

6、风险提示:

1)2022年3月,公司终止了两款药物的开发,21878.05万元的研发投入打水漂了。

2)市场竞争激烈

国内已有14个抗PD-L1单克隆抗体药物上市,包括百时美施贵宝、默沙东、君实生物、信达生物/礼来、恒瑞医药、百济神州、阿斯利康、罗氏等国内外知名药企。与此同时,国内还有多个PD-1/PD-L1单抗药物处于不同研发阶段,市场竞争十分激烈。

注:以上数据来源于Go-Goal金融终端、公司招股说明书、券商研报等。文中提及内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。