近期,有借款人向我们投诉证大集团旗下的借款端涉嫌高利贷问题。

据我们了解,证大集团涉及产业众多,分别有金融、文化、投资等领域。而在金融领域,证大旗下拥有三大企业:证大金服、证大爱特和捷越联合。

证大金服主营业务为资产端(证大前前),证大爱特为资金端(捞财宝),捷越联合为证大集团参股公司。

根据证大金服官方显示,其借贷产品较多,包括薪生贷、保单贷、随车贷、学历贷、网购达人贷、卡友贷、随房贷。

根据捞财宝官网信息披露显示,目前平台待收金额49.9亿,借款人数为9.1万,逾期金额为0。

一、资产端涉嫌高利贷和*力暴**催收,资金端利润下滑

借款人向我们表示,自己曾在2017年4月25日,向上海证大金融信息服务有限公司成都高新营业部申请*款贷**55000元,而实际借款合同上金额为82300元,随后又因咨询费、管理费等各项费用扣除了27300元。

后续因自己通过315晚会了解到了证大此行为为高利贷,自己不应承担超过36%的利率金额,随后与平台客服进行协商,打算提前还款;但客服表示无法提前还款,如果想提前还款,那么需要缴纳2万元的费用。

无独有偶,另一名借款用户实际借款67000元,分36期还款,合同金额却显示106075.72元,随后又扣除了39075.72元,实际*款贷**利率为57.12%。

随后我们注意到,在今年2月份的一起民间借贷纠纷案;原告控诉戴卫新、证大投资公司、证大大拇指公司以收取高额费用的方式规避利率限制为由告上法庭。

(中国裁判文书网)

此类纠纷的案件并不在少数,我们在第三方投诉平台上发现类似投诉案件有很多,不仅存在高利贷问题,还存在*力暴**催收的情况。

(来自投诉平台)

不难看出,证大金服的套路是在借款人的实际借款金额基础上增加了额外费用,然后使得借款人的整体*款贷**金额增加,当借款到账后再扣除借款人额外费用,但借款人却需要按照增加费用后的利率来进行还款。

整个过程下来,虽然平台没有直接通过借款金额到账后扣除砍头息的方式来提高利率,但这种间接砍头息很显然也存在不合规之处。

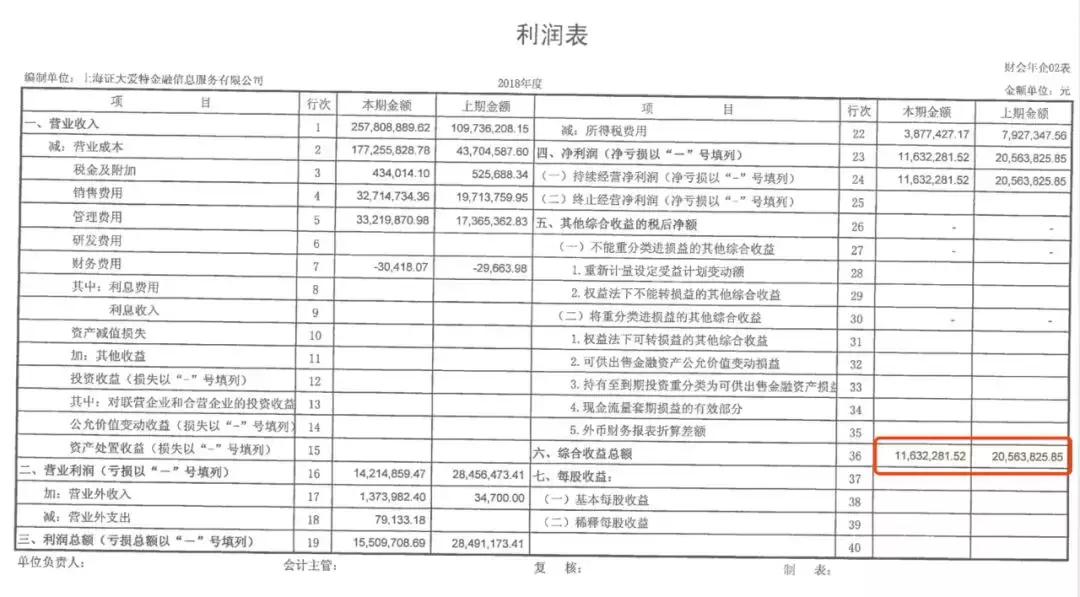

根据捞财宝近三年发布的财报情况可以看出,虽然平台每年均保持盈利,但逐年都在下滑,而2018年利润下滑得更为明显。

捞财宝2018年财报显示,平台营业收入为2.58亿,净利润为1163.23万元,与2017年同期相比,净利润减少43.43%。

(捞财宝2018年财报)

且同一时期的销售费用与管理费用在同时增加,而我们通过借款端的投诉率也可以看出捞财宝资产端的质量出现了严重下滑。

二、捷越联合涉嫌高利贷,且存在超级放款人模式

捷越联合旗下有向上金服和向前金服两家P2P平台,主要为资金端。

从股权结构来看,捷越联合二股东上海杰悦投资咨询有限公司占股上海证大投资咨询有限公司5%,证大投资实控人戴志康与高管戴卫新在捷越联合任职高管。

有借款人投诉,在捷越联合线下门店进行借款60000元,到账金额为56939.33元,分36期还款,但借款合同上金额为98000元;综合借款利率早已超36%红线。

(捷越联合借款人提供)

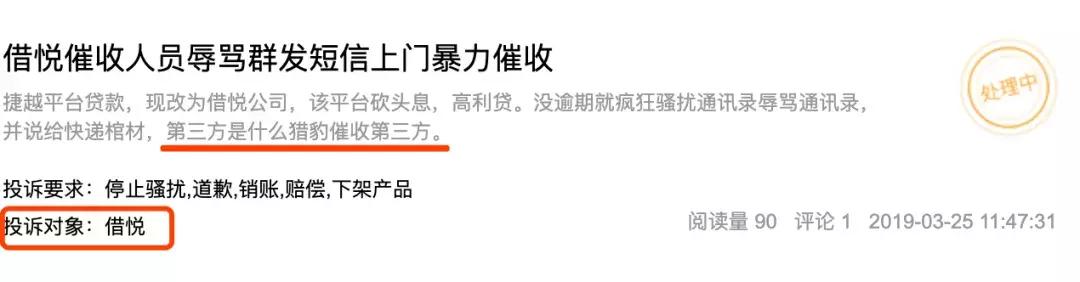

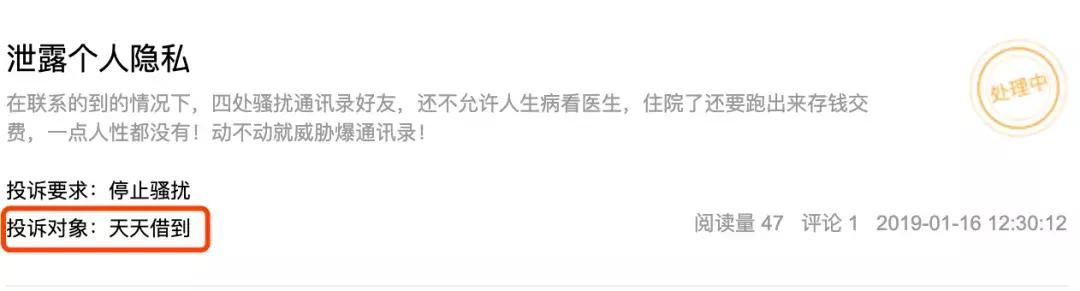

另外我们还发现,捷越联合旗下有多款高利贷产品,据不完全统计,包括三文钱、捷钱、借悦、天天借到等多家借款平台;这些平台均涉嫌高利贷、*力暴**催收等问题。

(来自第三方投诉平台)

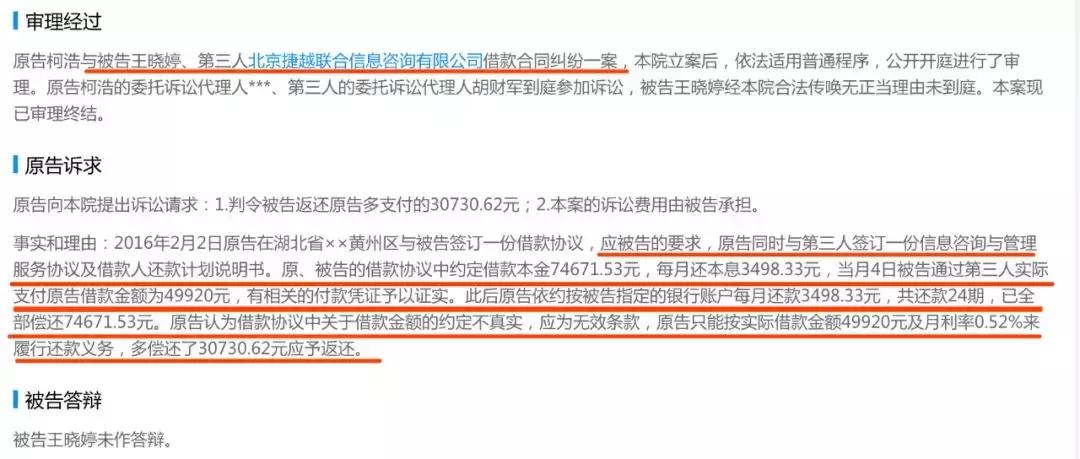

同样,我们在中国裁判文书网发现,7月31日有一则企业借贷纠纷一审民事判决书,原告要求被告王晓婷(捷越联合董事)、第三人北京捷越联合信息咨询有限公司退还超出部分金额。

(中国裁判文书网)

这则判决说明,捷越联合涉嫌“超级放款人”模式。也就是平台通过其中一名高管与借款人签订借款协议,直接向借款人发放*款贷**,这种模式对于平台来说可以简单地迅速做大规模,但弊端也是显而易见的,平台很容易私设资金池、非法吸收公众存款。

而这则判决书中的被告王晓婷,就是这位“超级放款人”。

我们从中国互联网金融协会数据中看到,向上金服的关联关系借款余额为8350.29万元。

(中国互联网金融协会)

也就是说,目前通过“超级放款人”模式的放贷存量资金还有8350.29万元。

三、结语

虽然证大集团与相关联的捷越联合均为中国互联网金融协会成员,但却均涉嫌高利贷和业务违规等严重问题。

而互联网金融协会一直秉承*共中**中央、国务院指引的《关于开展扫黑除恶专项斗争的通知》,通知中明确指出高利贷、套路贷、*力暴**催收均为黑恶势力。

但两家公司作为协会成员,非但没有落实履行责任,反而严重违法违规。如果只想一味地通过高利贷方式谋取暴利,那么借款人和出借人的利益又有谁能来保证?