全亿健康在四川持续发起并购,数万家药店面临整合。

重仓四川并购市场

3月30日,全亿健康发布公告称,公司于今年3月正式整合了四川南充芯汇通药业营山县和蓬安县共十八家门店。

企查查信息显示,南充芯汇通归属于四川省芯汇通医药有限公司。四川省芯汇通医药有限公司成立于2015年1月,注册资金100万元,现有分支机构70家(全为药品经营门店),其中存续机构44家,注销机构26家。

其实,针对四川药店的并购,全亿健康早有布局。

2021年,全亿健康整合了四川其他两家药店企业,其中包括巴中南江名生大药房6家门店,以及巴中老百姓大药房4家门店。

2017年,全亿健康接连完成四川儒龙、巴中怡和、宜宾天天康、四川芙蓉、成都宁丰堂、成都乐都源、四川天浩等连锁药店收购。

全亿健康公开表示,未来将以四川、江苏以及浙江连锁药店的整合为根基,继续收购整合区域连锁龙头。

数万家药店面临整合

值得关注的是,全亿健康的重点深耕的市场四川省,已被越来越多的巨头连锁“盯”上。

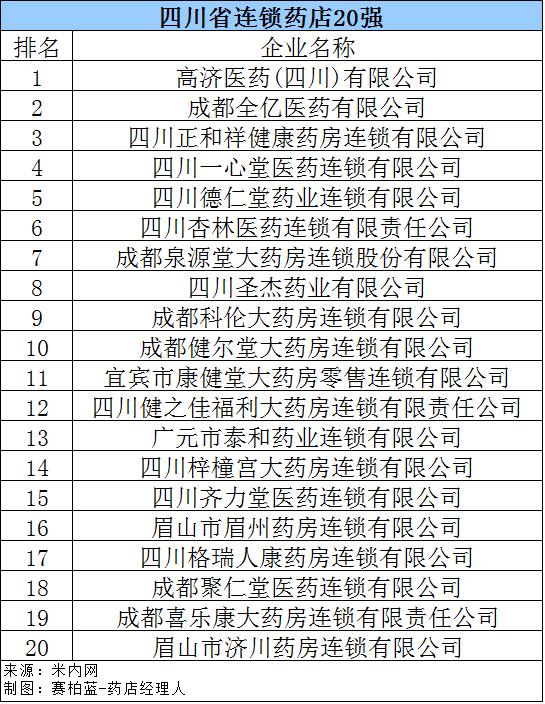

在米内网2021年四川省连锁药店20强榜单中,全亿健康成员企业全亿医药排名第二,仅次于高济。在该榜单中,也不乏一心堂、健之佳、泉源堂等连锁企业的身影。

为什么众多巨头连锁垂涎于四川?这主要在于四川药店规模庞大且连锁率高,但整体集中程度还不够,依旧是“小而散”的局面。

根据国家药监局最新统计数据,截至2021年9月,四川拥有约4.8万家药店(单体6317家,连锁42015家),药店总数仅次于广东5.6万家,全国排名第二;全省药店连锁率近87%,全国排名第二,略低于上海92%连锁率。

另据中康CMH数据,2019年,四川省Top5连锁门店数量约为3400家,占四川省总门店数量的17.9%;Top5连锁销售额超过55亿元,占四川省总额的21.2%,市场集中度较低,这对于全国大型连锁而言,四川药店并购整合的空间相当之大。

此外,四川县域药店占比近53.9%,高于全国平均水平48.4%。这说明,在当前巨头连锁挖掘下沉市场的趋势下,四川无疑更具吸引力。

一心堂在公司2021年年报中谈到,川渝地区未来依然是公司第一重要拓展区域,为加快四川区域的拓展,一心堂将进一步参与行业资产整合,通过收购区域优质医药零售资产开拓市场、提高市场份额。

为并购药店而生

根据官方信息,全亿健康创立于2016年,是一个零售药店运营管理平台,拥有苏州健生源、常州恒泰医药、温州一正药房等14个品牌,药品SKU超过21000种,会员人数超过1400万,员工超过12600人。

同时,全亿健康也是全国性医药零售龙头企业之一,在米内网2020-2021年度中国连锁药店综合实力百强榜中排名第7。截至2021年11月,全亿健康直营门店总数超过2600家,借助并购模式进入江苏、浙江、四川、河北等地区市场,全年销售规模超过70亿元。

与其他大型连锁不同,全亿健康可谓是“为并购而生”,回顾全亿健康发展历程,早期“区域龙头收购史”占据了很重要的位置。

2016年4月,全亿健康成立,仅过了4个月,获得基石资本数十亿元融资,并迈出收购第一步,将常州恒泰人民药房收入囊中;同年,陆续收购温州一正药房、南通济生堂、廊坊百和一笑堂,向华东、华北市场进军。

2017年,全亿健康挺进西南地区,完成四川儒龙、巴中怡和、宜宾天天康等企业收购项目。同年8月,全亿健康为保持并购节奏,完成数十亿元B轮融资,由弘毅投资领投,基石资本追投。

2018年,全亿健康继续巩固华东市场,完成淮安广济、镇江存仁堂、苏州健生源、苏州全值收购。

2019年-2020年,全亿健康搭建内控体系,提升整合效益,并与华为云计算合作,探索智慧连锁药房、智慧供应链等项目。

2021年5月,基石资本宣布退出全亿健康,将持有股份转让另一大型投资机构(经多个媒体确认,该机构为=PE巨头KKR),此举完成后,或成为近年中国医药流通领域最大的并购案。

基石资本认为,全亿健康“资本+管理+机制”模式能够有效解决区域药店连锁在发展中遇到的瓶颈。