2019年,发改委联合住建部印发的《关于推进全过程工程咨询服务发展的指导意见》,更进一步明确鼓励工程咨询服务企业开展投资决策综合性咨询和工程建设全过程咨询,为工程咨询行业分享下游建设行业的发展红利奠定了政策基础。

1、政策分析

2017年1月,国家生态环境保护“十三五”规划出台,提出提升水环境质量的要求,可预见未来流域污染综合治理等需求将逐渐增多。2017年5月,*党**的十九大报告指出“水利、铁路、公路、水运、航空、管道、电网、信息、物流等基础设施网络建设”,水利勘测设计行业将继续作为上述基础设施建设的关键一环,精准发力提升设施水平、水环境质量。2019年3月,《关于推进全过程工程咨询服务发展的指导意见》,要求企业全面整合工程建设过程中规划、勘察、设计、施工、运营等各个环节,为客户提供全局性、系统性的服务,行业经营模式将向工程总承包业务模式逐渐倾斜。

2、市场分析

(1)区域性特征明显

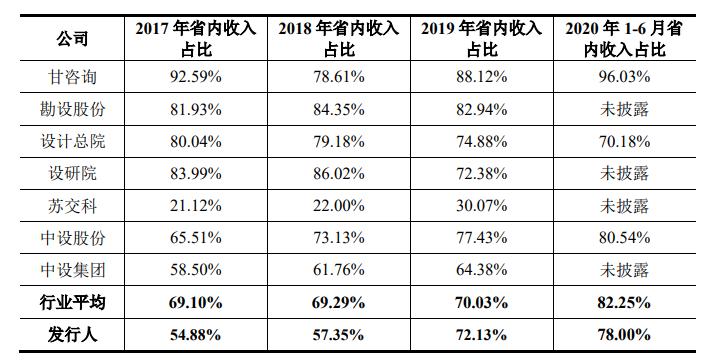

早期,工程咨询行业从业企业大多为国家或地方事业单位,并且业务局限于单位所属地方或系统内,具有很强的地域性和行业性垄断。随着经济的发展,水利和市政水务行业也随之迎来发展机遇,市场化程度迅速提高,本行业的地域集*特中**征也相对减弱,跨区域经营成为新的发展趋势。但就目前来看,行业整体仍表现出明显的区域性特征。

图表 1:同行业可比公司在省内实现的收入占比情况

数据来源:可比上市公司数据来自各自公开披露定期报告及招股说明书,尚普华泰整理

(2)宏观环境持续稳定为整个工程咨询行业持续增长提供良好环境

国内生产总值和全社会固定资产投资继续保持中高速增长,为工程建设产业链的发展创造了良好环境,作为产业链中的重要一环,工程咨询行业也因此获得了良好的发展机会。根据国家统计局的统计数据,2010-2019年间,我国国民经济始终保持高速增长,国内生产总值增速持续稳定在6%以上,至2019年底,我国GDP总量达99万亿,即将突破百万亿关口。同一期间内,全社会固定资产投资(可比价)亦保持正增长,尽管绝对增速有所回落,但仍保持在5%以上,较快增长态势没有改变。2019年全年,我国固定资产投资达55.15万亿,比上年增长5.4%。

整体来说,伴随工程咨询行业政策的逐步完善、城镇化进程的不断加快以及行业技术水平的不断进步,工程咨询行业发展获得了优越的市场环境,行业规模将增长迅速

3、竞争格局分析

目前,行业内主要企业如下:

图表 3:行业内主要企业

|

证券代码 |

证券简称 |

行业侧重 |

营业收入 |

净利润 |

员工总数 |

细分收入第一 |

|

000779.SZ |

甘咨询 |

建筑、水利、公路 |

21.38 |

3.03 |

3,959 |

勘察设计 |

|

603458.SH |

勘设股份 |

公路、水运、市政 |

25.63 |

4.33 |

3,145 |

勘察设计及规划咨询 |

|

603357.SH |

设计总院 |

公路、市政 |

16.19 |

3.25 |

1,750 |

工程咨询-设计 |

|

300732.SZ |

设研院 |

公路、市政 |

15.79 |

2.73 |

2,090 |

勘察设计 |

|

300284.SZ |

苏交科 |

公路、水运、市政 |

59.67 |

7.37 |

8,319 |

勘察设计 |

|

002883.SZ |

中设股份 |

公路 |

3.12 |

0.65 |

735 |

勘察设计 |

|

603018.SH |

中设集团 |

公路、水运、市政 |

46.88 |

5.33 |

5,254 |

工程咨询-设计 |

数据来源:各公司官方网站、年报,尚普华泰整理

4、风险分析

(1)全社会固定资产投资增速趋缓风险

近5年来,我国宏观经济总体已进入了中高速增长的“新常态”,国内生产总值增速从2015年的7%降至2019年6.1%,全社会固定资产投资增速虽仍能维持接近5%左右的增速,但总体表现为持续回落态势,经济正处于结构调整和转型升级期,基础设施建设总体处于增速放缓阶段。由于工程咨询行业与固定资产投资紧密相关,基础设施投资放缓会影响工程咨询行业的增速。

(2)市场竞争风险

工程咨询行业目前仍呈现行业内企业众多,行业市场集中度较低的特征。近年随着下游客户对行业公司的品牌口碑、行业资质、设计水平和服务响应等方面的要求不断提高,不排除行业内业务将呈现向头部企业集中的趋势,在一定程度上加剧了头部企业之间的竞争。

本节选资料出自尚普华泰发布的《工程咨询项目可行性研究报告》