1300亿市值轻医美龙头“爱美客”炼成记

导读

新时代消费者对于“美”的追求使“颜值经济”成为引领资本的新潮流,医美成为近两年最为火爆的赛道之一。作为医美板块中跑出的一只大牛股,始于颜值的也忠于颜值的爱美客(300896.SZ),是“A股医美三剑客”中为唯一一家专注于轻医美领域的公司。

爱美客拥有目前国内唯一一款针对颈纹注射用玻尿酸产品——嗨体,作为一款明显有别于国内其他轻医美产品的医疗器械,嗨体在国内市场具有先发优势,上市以来业绩表现亮眼。

图1:爱美客公司

资料来源:爱美客公司官网

根据爱美客招股说明书,爱美客研发与技术人员占员工总数的22.86%,“A股医美三剑客”中,另外两家公司昊海生科和华熙生物的研发人员比例分别为17.34%和14.91%。对研发的重视和积累支撑爱美客的持续发展。另外,根据年报等公开爱美客的在研产品包括童颜针、肉毒素、利拉鲁肽*肥药减**物等。

那么,爱美客到底有什么样的产品线呢?

请看,今天的文章,enjoy:

一、“A股医美龙头”炼成记

1.1 放弃铁饭碗出国,发现医美市场空白

爱美客的创始人简军出生于1985年,22岁时毕业于清华大学工商管理专业,随后就进入中国粮油食品进出口总公司工作。在当时那个年代,乃至是现在,一份央企的稳定工作几乎被视为“铁饭碗”,得到这样的工作机会无疑是令人羡慕的。

但简军并没有停步于此。在体制内工作5年后,27岁的简军做了一个改变自己人生的重要决定:放弃铁饭碗,选择出国。长达13年的国外生活经历扩宽了她的视野,让她注意到了医美行业以及其背后巨大的发展潜力。

图2:爱美客创始人简军

资料来源:央广网

简军在央广网一次采访中表示:“关注这个行业是因为我之前长期在国外工作, 看到有注射美容类的项目,被称为’ 午餐美容’,求美者可以非常便捷地改善自己的肤质和外貌,而且效果立竿见影 。所以我就觉得这是一个非常好的市场,当时国内大家还没有意识到,但是我们看到了这个市场的潜力。”

1.2 毅然回国创业,投身产业上游

2004年,简军做出回国做医美的决定,创立北京英之煌生物科技有限公司。2005年底,英之煌生物科技更名为爱美客。

简军回国创业时,国内的轻医美行业还没有雏形。2000年,开始是国内医美行业爆发初期,那个时期的医美行业杂乱无序,众多非正规医美机构纷纷设立,轻医美产业链的上中下游都没有形成较为完整的行业形态。在这种情况下,放弃生活了十几年的生活环境和优越的生活条件毅然回国,进军这个可以说野蛮无序的医美行业,足以看出简军对轻医美行业的信心以及其个人强大的信念和魄力。

归国创业的简军没有跟风去开莆田系医院,而是选择投身于轻医美产业链上端,去研发原料产品。 药械行业研发投入大、周期长,而且面临着很大的不确定性,整整五年后,爱美客第一个产品“逸美”才问世,这款产品在2009年由国家药监局批准上市,一举打破了医美用透明质酸依赖进口的局面。 然而产品的研发成功并没有让爱美客迅速占领市场,在国外产品称霸轻医美市场的年代,爱美客想要卖出一支产品都颇为艰难。

图3:爱美客产品逸美

资料来源:爱美客公司官网

简军在接受媒体的采访时说,“那个时候我们真的是一点点熬过来的,被很多客户拒绝过。在当时,国内医美机构更认可手术的整容方式,对注射形式的医美方式充满质疑。”

1.3 聚焦医美市场,坚持研发投入

与国内其他可比企业相比,爱美客的一个特点就是这是一家专注于医美市场的企业。其创始人简军表示:“基于爱美客发展的目前阶段,聚焦是最好的选择。”目前,爱美客已拥有五款获国家药监局批准的 III 类注射用透明质酸钠系列产品(即玻尿酸产品),并于 2019 年 5 月取得聚对二氧环己酮面部埋植线的 III 类医疗器械注册证书,为首款取得国家药监局批准的面部埋植线产品。

与行业内同类企业相比,爱美客产业链条较少,但公司重视研发投入和产品开发,从在研产品来看仍在积极布局,不断研发其他医疗美容领域的医疗产品,包括含聚乳酸用于皮肤功能性治疗的注射产品,注射用A型肉毒毒素药品,用于慢性体重管理的注射用基因重组蛋白药物等。丰富的在研产品布局,为公司未来持续快速发展提供了有力支撑。

二、单品爆款“嗨体”撑起七成以上收入

爱美客是国内生物医用软组织修复材料领域的创新型领先企业。公司立足于生物医用材料的研发和转化,致力于重组蛋白和多肽等生物医药的开发,已成功实现注射类透明质酸钠系列产品及聚对二氧环己酮面部埋植线的产业化,并建立了医用几丁糖、聚乳酸等生物医用材料的产品技术转化平台,产品临床应用涵盖医疗美容、外科修复以及代谢疾病治疗等领域。

作为一家专注于医美产品的公司, 目前爱美客已经获批了5款注射用玻尿酸产品,并于2019年5月取得面部埋植线的注册证书,这6个产品全部都是III类医疗器械。

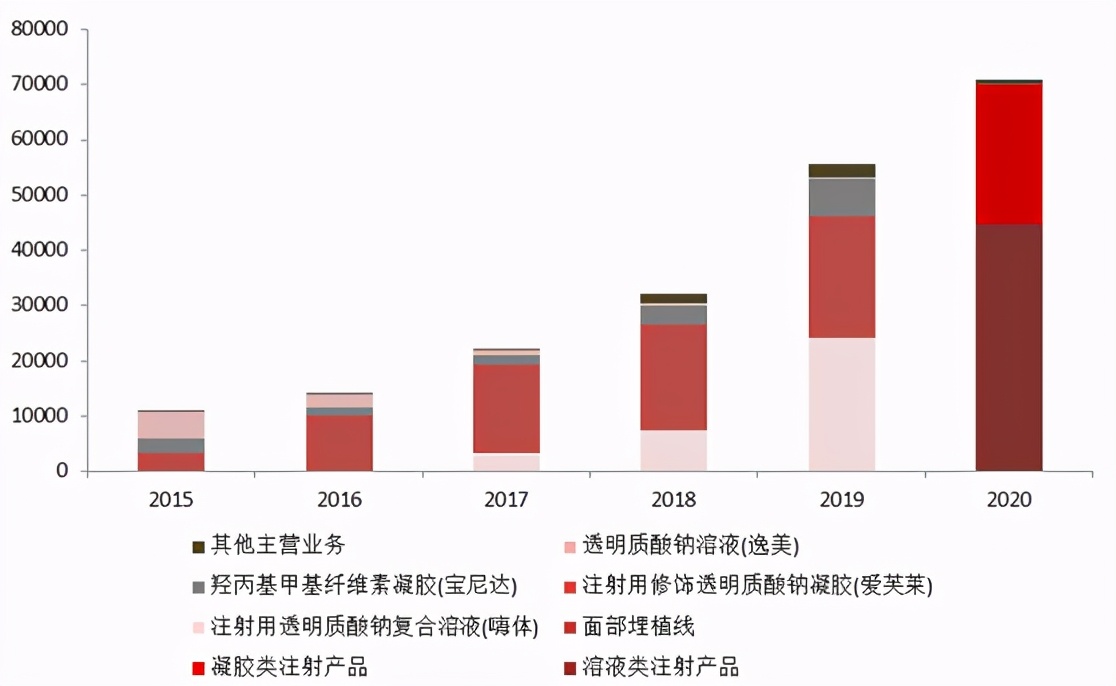

公司系列透明质酸钠产品分为凝胶类和溶液类注射产品。凝胶类产品包括医用含聚乙烯醇凝胶微球的透明质酸钠-羟丙基甲基纤维素凝胶,注射用修饰透明质酸钠凝胶和医用透明质酸钠-羟丙基甲基纤维素凝胶。

溶液类产品包括注射用透明质酸钠复合溶液,医用羟丙基甲基纤维素-透明质酸钠溶液。爱美客目前的收入增长主要来自嗨体和宝尼达两款注射用玻尿酸产品。

图4:爱美客主营构成(万元)

资料来源:Wind、高禾投资研究中心

公司溶液类注射产品主要包括嗨体和逸美两大产品。嗨体是目前国家药品监督管理局(NMPA)批准的唯一一款改善颈部皱纹的Ⅲ类医疗器械。目前,国内对于医疗器械类产品的审批有严格的限制,行业进入门槛较高,作为目前唯一可以用于颈部医美项目的溶液类注射产品,爱美客的嗨体具有差异化竞争和护城河优势。

图5:爱美客产品——嗨体

资料来源:爱美客公司官网

公司嗨体产品于2017年上半年正式推向市场,随即成为注射医美产品的爆款,为公司带来巨额营收,且毛利率高达90%以上。2019年公司嗨体收入已经达到2.43亿元,是2017年的7倍。

2020 年全年,公司溶液类注射产品(嗨体、逸美)实现营业收入4.47 亿元,同比增速分别为82.8%。其中溶液类注射针剂几乎为“嗨体”贡献,实现收入及同比增速超出预期。根据最新季报数据, 爱美客2021年一季度主营业务毛利率达92.5%,为其贡献了7成营收的祛颈纹产品嗨体,毛利率高达92.85%。

此外,爱美客也着手多元化布局,开始打造针对基于嗨体品牌的功能性护肤产品,完善产业链布局。目前的功能性护肤产品主要包括嗨体御肌紧致抚纹颈霜以及嗨体美肌透明质酸补水修护面膜。

图6:爱美客产品——嗨体御肌紧致抚纹颈霜

资料来源:爱美客公司官网

三、 “医美热”背后正是当下年轻人的“颜值焦虑”

医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。轻医美是介于手术整形和生活美容之间的专业医疗美容项目,指用无创或微创医学疗法满足求美诉求,主要以注射、超声、激光等项目为主。轻医美具有单价低、创伤小、风险小的优势,市场接受度更高。轻医美项目目前主要包括四类,注射类、无创年轻化、激光以及线雕等其他项目。

表1:轻医美项目分类

资料来源:高禾投资研究中心

根据艾瑞咨询数据统计,2015年,中国医美市场规模为648亿元,2019年增长至1769亿元,年复合增长率达到29.8%。2020年市场规模1975亿元,同比增长11.6%(疫情因素影响)。因为国内医美渗透率仅仅只有3.6%,与美国、日本、韩国的10-20%渗透率相比有很大差距,因此整体市场扩容空间巨大,预计2025年整体医美市场的规模达到4000亿。

图7:2015-2022年中国医美行业市场规模及增长率

资料来源:艾瑞咨询、高禾投资研究中心

“医美热”背后正是当下年轻人的“颜值焦虑”。在相关调查机构发布的《2021“颜值经济”新消费趋势报告》报告中,近6成年轻人对自己的颜值不满。相关医美平台和招聘平台联合发布的调查显示,近70%的职场人士每月拿出超过20%的工资收入进行颜值投入;14%的受访人称,每月“颜值投入”超过工资,他们中90后占比超60%,这也能反映出我国医美行业市场规模潜力巨大。关于医美赛道还可以参看,高禾投资研究中心之前发表的《“少女针”Ellanse获批,华东医药的医美行业“第一针”》和《颜值经济万亿「医疗美容」行业,产业链发展趋势如何?》等报告。

表2:国内可比公司对比

资料来源:Wind、高禾投资研究中心

与A股医美三剑客中的另外两家上市公司——华熙生物、昊海生科相比,无论是销量还是金额,爱美客在国内玻尿酸填充剂市场份额的占比都是三家公司中最高的。 华熙生物更擅长上游原料布局,那么,爱美客就更擅长下游终端的单品爆款打造。

聚焦于医美领域也是爱美客能够率先研发出国内目前唯一一款可用于颈部医美项目的溶液类注射产品——嗨体的原因之一。

较为单一的产业链使爱美客的毛利率很高,但单一产品也给公司的持续增长带来很大的不确定性。2020年全年营收同比增长27%,较2019年73.7%的增速下降了46.7%,其中以嗨体为核心产品的溶液类注射针剂实现营业收入4.47亿元,同比增长82.85%;原有主导的凝胶类注射产品(宝尼达、逸美、爱芙莱等)营收同比下降19.21%。嗨体品牌影响力持续增强会在未来几年内持续支持爱美客业绩增长,但后续增长如何以及能够保证长期增长还需持续观察。

四、上市前仅引入过九州通一家公司的私募融资

爱美客在上市之前仅经历一轮私募股权融资。2016年10月,爱美客获九州通(全名:九州通医药集团股份有限公司)5782万元的A轮融资。

2020年7月,爱美客IPO成功过会,9月在深圳创业板上市交易,发行3020万股,发行价为118.27元, IPO融资获得35.72亿元。爱美客开盘价为320元,较发行价上涨170.57%;此后,爱美客股价进一步上涨,当前市值约1,221亿元,其股价也成为A股第三只“千元股”。

资本是市场最敏锐的鼻子,当市场发生任何风吹草动,资本便会顺势而动。上千亿的市值足以看出资本对爱美客的重视和偏爱。而爱美客之所以能从轻医美这条赛道一路跑出,居于高位,和其一开始就重视产品研发有根本的联系。正是由于研发所带来的技术型壁垒,爱美客才能给在众多产品中给自己筑起差异化优势。

五、总结

爱美客聚焦医美主业,重视研发创新,高比例的研发技术人才队伍为公司不断推出符合市场需求的新技术、新产品提供了保障。从现有产品来看,“嗨体”在国内没有同类竞争品,优异表现带动公司整体营收增长,且营销等成品较低,企业毛利率高达90%以上,盈利能力稳步提升。

无论是毛利净利,还是玻尿酸产品的市场占比,爱美客已经毫无疑问的稳坐A股医美龙头的位置,但其200多的市盈率估值显然已经非常高了,当然以一季报业绩增速来看,PEG指标仍然低于一倍,但是如此高增速或许还需要持续的高业绩成长来消化。毋庸置疑的是,医美仍然会是未来一个极具发展空间和潜力的赛道。

除了高估值之外,市场争议最大的点在于依赖“嗨体”的单品爆款,是否有长期护城河。而实际上,未来爱美客推出自研新产品或者类似华东医药走“买买买”的外延扩张模式,进一步扩张自己的产品线布局应该是必然趋势。例如,就在最近5月8日,爱美客举办“冭活”新品发布会。“冭活”也属于水光针类,具有褪黄、紧致、抗老的作用,可作用于全脸。 “冭活”能否继续复制“嗨体”和“熊猫针”上市后的推广情况,值得关注。

参考资料

[1] 爱美客首次公开发行股票并在创业板上市招股说明书.2020.9

[2] 爱美客技术发展股份有限公司2020年年度报告.2021.03.22

[3] 爱美客技术发展股份有限公司2021年第一季度报告. 2021.04.27