导读:本系列研究是原“护城河评级”升级而来,旨在对沪港深上市公司当前时点的TZ价值予以综合评分和评级,建议关注综合得分在7.60分及以上企业(评级为A-及以上企业),战略关注高得分的企业,在它们估值具备吸引力之时,便值得进入你TZ组合的核心仓位。(当前版本:10.9)

当前时点得分在10分上的企业仅有24家【皇冠明珠】

内容提纲:

壹: 图文透析 (公司经营什么,如何经营?未来怎样?)

贰: 估值探讨 (公司值多少钱?)

叁: 投资建议 (投资该公司的配置策略思考)

序

从2019年7月8日新股开板收盘市值185亿,只经历1.8年市值增长至当前的1402亿,不到两年增长6.4倍。背后是集成电路行业的国产替代,是高盈利能力指标+高增长业绩的结果体现。投资者可以思考行业变迁的力量。

当然这样的股票,投资者很难把握,但是研究其背后的的动因可以增加我们投资的经验。

本 公司所属子行业=>【223家“电子设备和仪器”GICS行业沪深港上市公司初筛选】

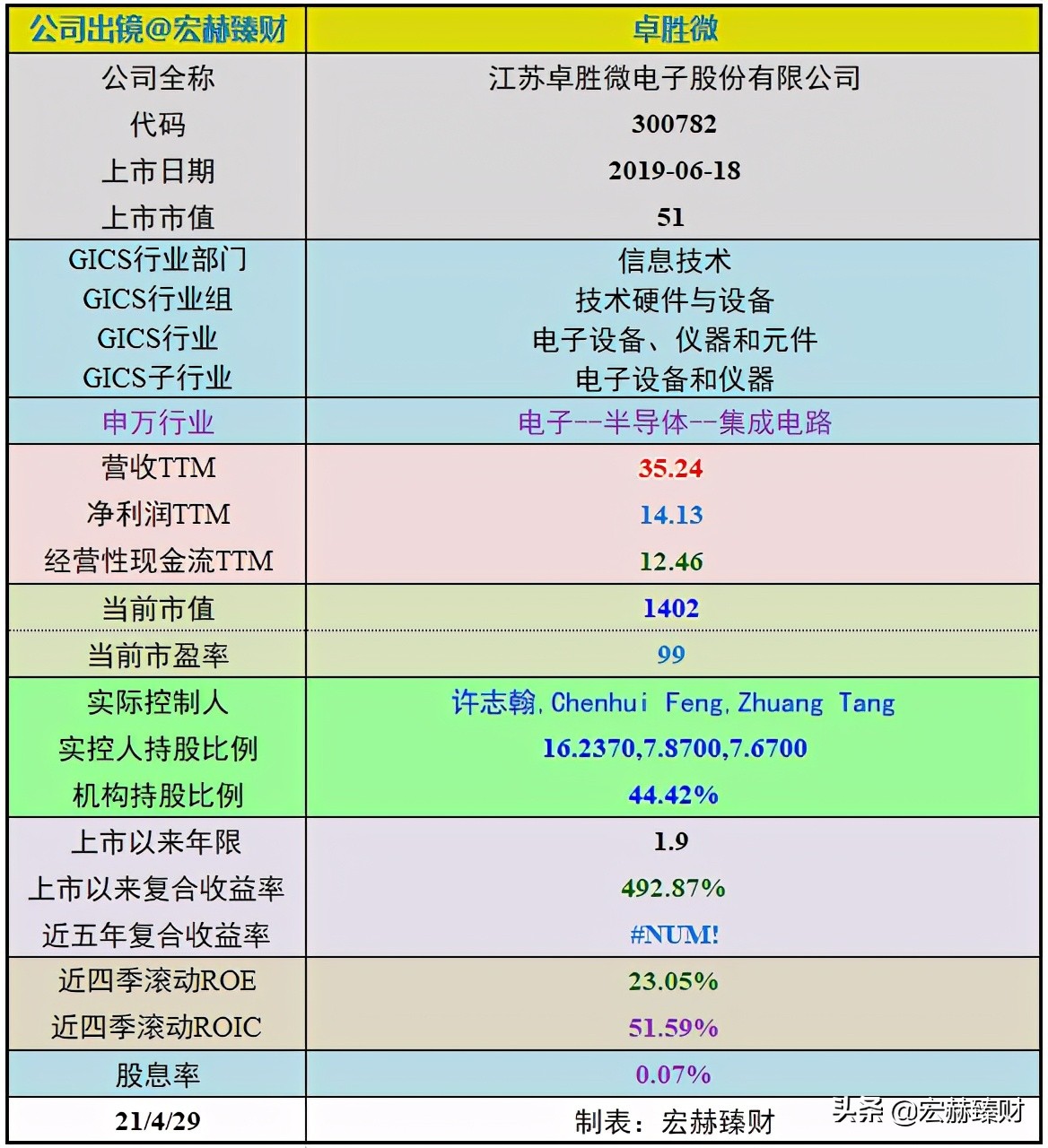

1 公司出镜(2021Q1)

上市以来基本

卓胜微上市以来市值由51亿增至当前的1402亿,1.9年期间年均复合收益率为 492.87% (新股上市)。截止当前评测日近五年年均复合收益率为 --% 。

最新股价对应近12月股息率 0.07% 。(股息率:只代表过去12个月累计派息/最新总市值)

2020年末扣非加权ROE为【 23.05 % 】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/04/29,默认单位 亿元人民币。

沪港深指数启用以来 整年度市值增长率PK指数

---

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

细分行业营收&净利润规模排名Top10 (单位 亿)

卓胜微 营业收入排名 39/242; 归母净利润排名 7/242。

当前时点该细分行业选取沪港深上市GICS行业细分【信息技术-技术硬件与设备-电子设备、仪器和元件-电子设备和仪器】的公司,共计242家。数据为TTM值,下同。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性 。

细分行业当前总市值Top10 (单位 亿)

卓胜微 总市值排名 4/242。

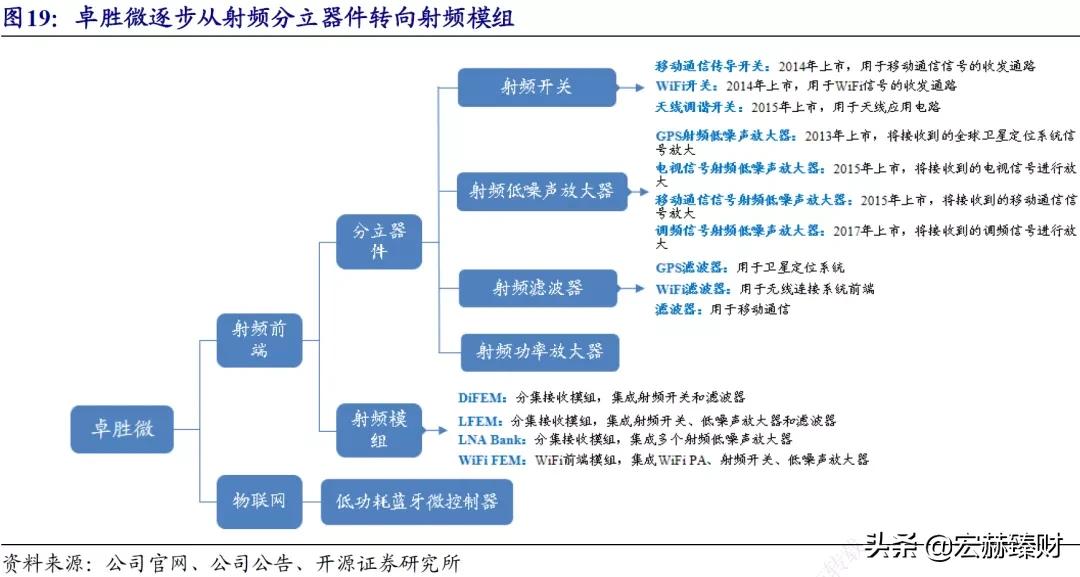

公司主要业务

公司专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。公司射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品,客户覆盖全球主要安卓手机厂商,同时还可应用于智能穿戴、通信基站、汽车电子、无人飞机、蓝牙耳机及网通组网设备等需要无线连接的领域。公司低功耗蓝牙微控制器芯片主要应用于智能家居、可穿戴设备等电子产品。

行业最新数据

集成电路行业发展格局 根据中国半导体行业协会数据统计,我国集成电路产业规模从2010年度的1,440亿元增长到2020年度的8,848亿元。其中,集成电路设计行业的占比逐年提升,目前已占据了集成电路行业42.70%左右的份额,成为我国集成电路行业增长最快、占比最高的细分领域,表明集成电路产业链的结构逐渐向上游拓展,趋于优化。 下游应用领域宏观需求趋势 根据IDC数据统计,2020年全球手机市场总体出货量累计12.92亿部,同比下降5.9%。根据Yole Development的预测,2020-2025年5G智能手机的年均复合增长率将高达30%,整体手机市场将因为5G手机的强势渗透而逐步恢复。 5G通信技术对射频前端市场的影响 根据Yole Development的统计与预测,2019年射频前端市场为152亿美元,到2025年有望达到254亿美元,2020-2025年年均复合增长率将达到11%。

资产结构

(新手看利润表,老手看资产负债表)

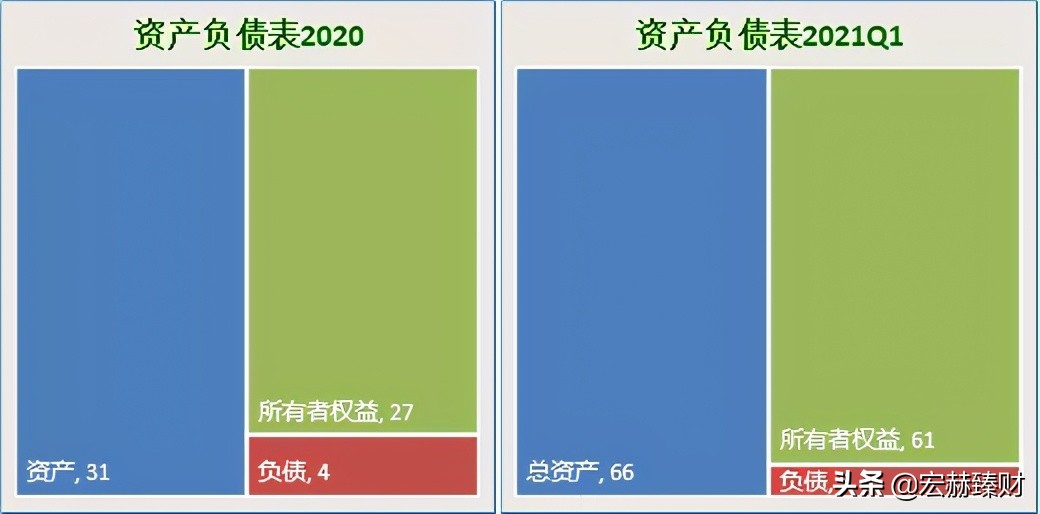

资产负债表

- 2021年第一季度报负债/净资产:8%;负债/总资产:7%。

主要资产构成图

[注]:2020年第一季度报总资产【66】亿;净资产【61】亿,负债【 5 】亿;

21Q1总市值【1129亿】;当前时点总市值【1402亿】

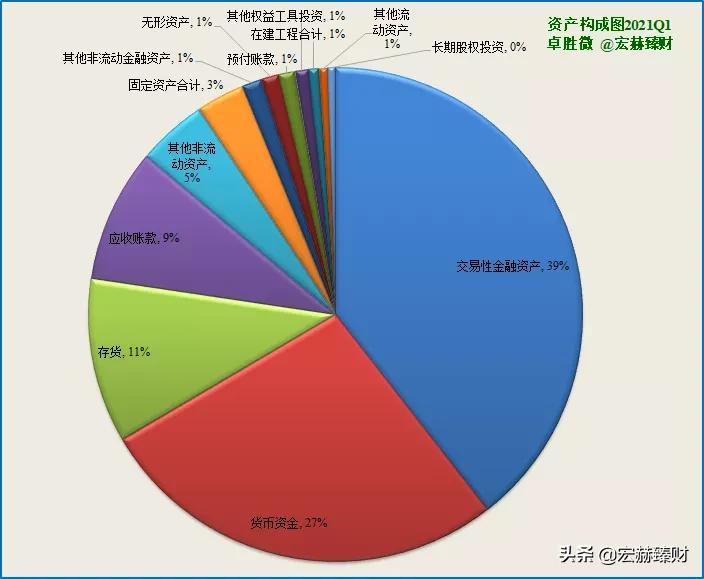

第一大资产 为交易性金融资产26.0亿,占比39.3%;2020末占比3.1%(主要系购买结构性存款所致)

第二大资产 为货币资金17.8亿,占比27.0%;2020末占比47.7%。

第三大资产 为存货7.1亿,占比10.8%;2020末占比20.5%。

卓胜微有形资产占总资产比例【91%】,无形资产+商誉占比【1%】。

2 营收一览

营收结构

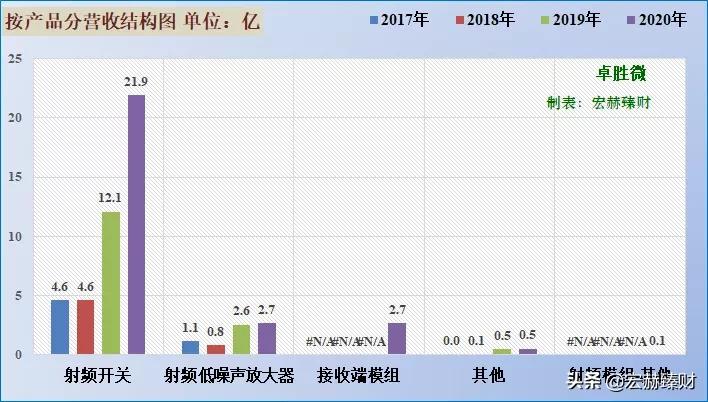

近四年营收分类结构图

- 主营1业务2018-2020三年复利增长率分别为:-0.5%、162.1%和81.4%。

- 主营2业务2018-2020三年复利增长率分别为:-26.3%、202.5%和5.9%。

2020年公司优势产品射频开关、射频低噪声放大器产品继续快速增长,射频开关收入21.9亿,同比增长81.45%,而其中价值量更高、毛利更高的天线开关收入12.05亿,对射频开关的增长贡献很大。射频低噪声放大器产品收入2.70亿,同比增长5.86%。

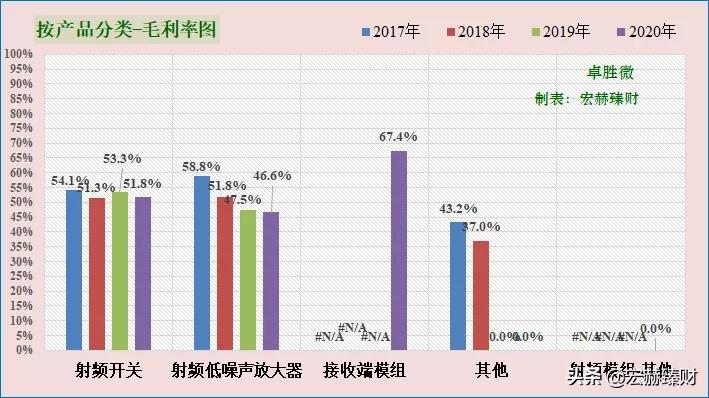

近四年毛利率分类趋势图

近几年,公司的销售毛利率一直保持在50%以上,盈利能力较好。销售毛利率保持稳定。

2020年公司模组产品平均毛利率高达67.2%%,高于分立器件平均毛利率51.2%,模组产品占比提升将拉升公司综合毛利率。2020年公司整体毛利率52.84%52.84%,较上年增加0.37个百分点。

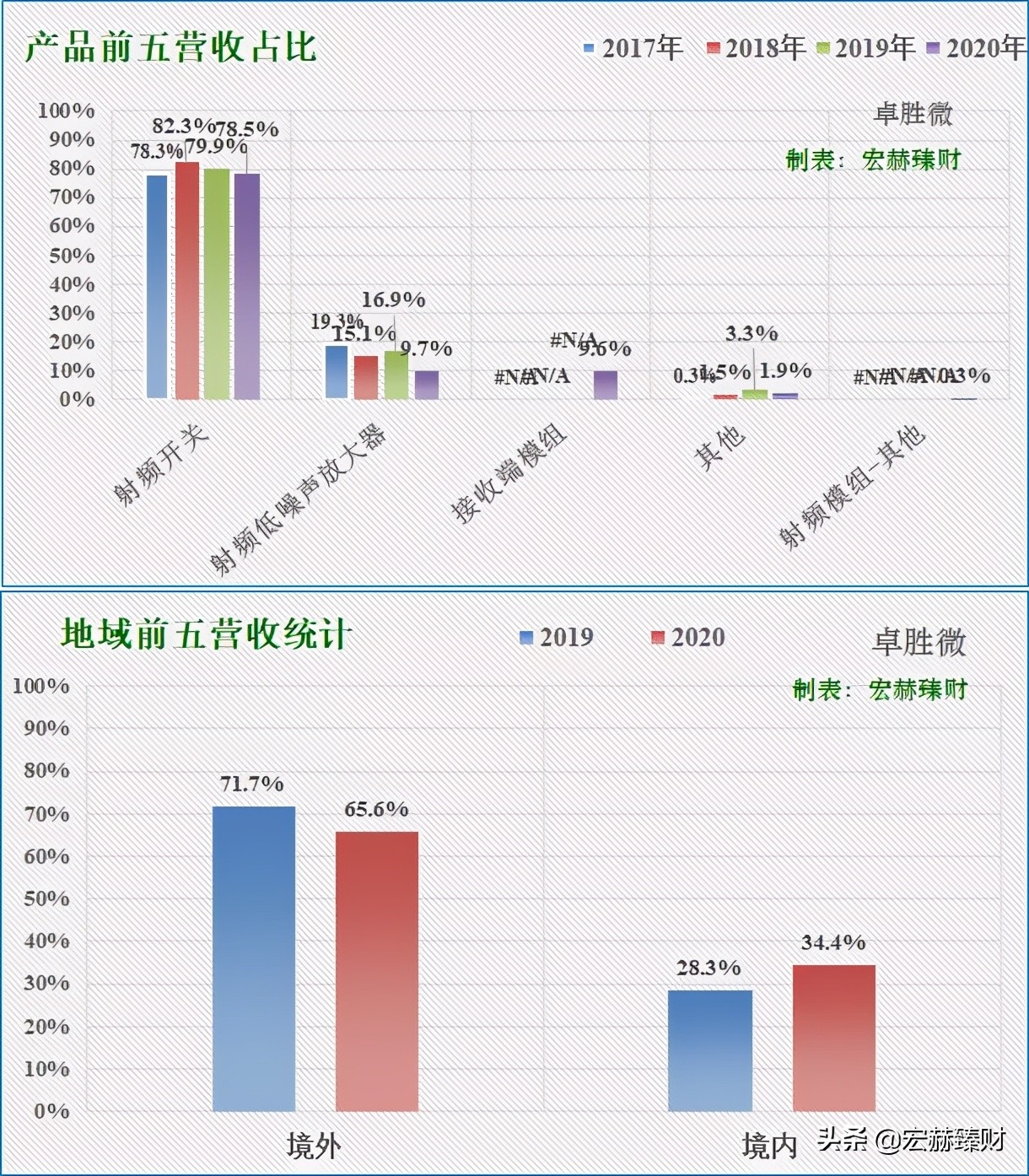

近四年营收分类占比图

注:为2020年年报数据。

射频开关和低噪声放大器为公司主要产品,且公司收入主要来自于大陆以外地区。2020年中国大陆收入占比34.4%

2020年公司产品结构发生变化,模组产品占营收比提升至10%。公司在2019年下半年推出射频模组产品,2020上半年面向市场积极推广,全年实现营收2.8亿元,营收占比迅速提升至10%。

历史营收

营业收入、归母净利润和经营性现流净额分段复利增长率

未2-3年为机构一致预期数据, 经常不靠谱,仅供参考。 往往是悲观时预期悲观,乐观时预期乐观。需甄别个中机会。

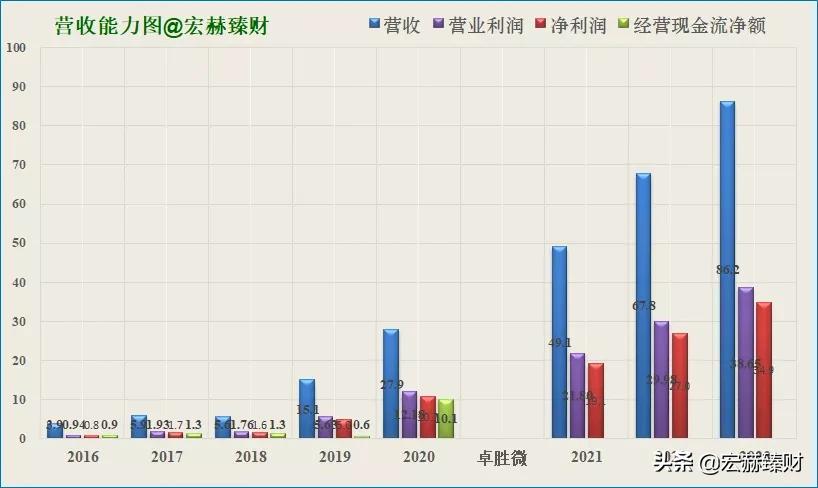

近年营业收入、净利润、现金流及未来三年预测图

- 预测值为机构一致预期均值,只作参考不一定靠谱。

卓胜微过去五年归母净利润复合增速:148.80%,近四季增速132.76%,未来3年一致预期复合增速为48.13%。

公司营收快速增长。2018年营收下滑主要系三星2017年对新产品导入严格控制,2018年又减少了对CMOSLTELNA的采购,导致公司对三星的销售下降。2019年随着三星恢复对新产品的导入,对三星收入下滑的主要因素已经消除,同时公司不断渗透下游客户,实现新客户的开发,公司营收大幅增长,2020年卓胜微营业收入27.92亿,同比增长84.62%。

公司归母净利润持续稳步增长。2019年公司归母净利润大幅增长主要系对三星的收入有所恢复和OV、华为等新客户的收入增加。2020年公司归母净利润达达10.73亿,同比增长115.78%。

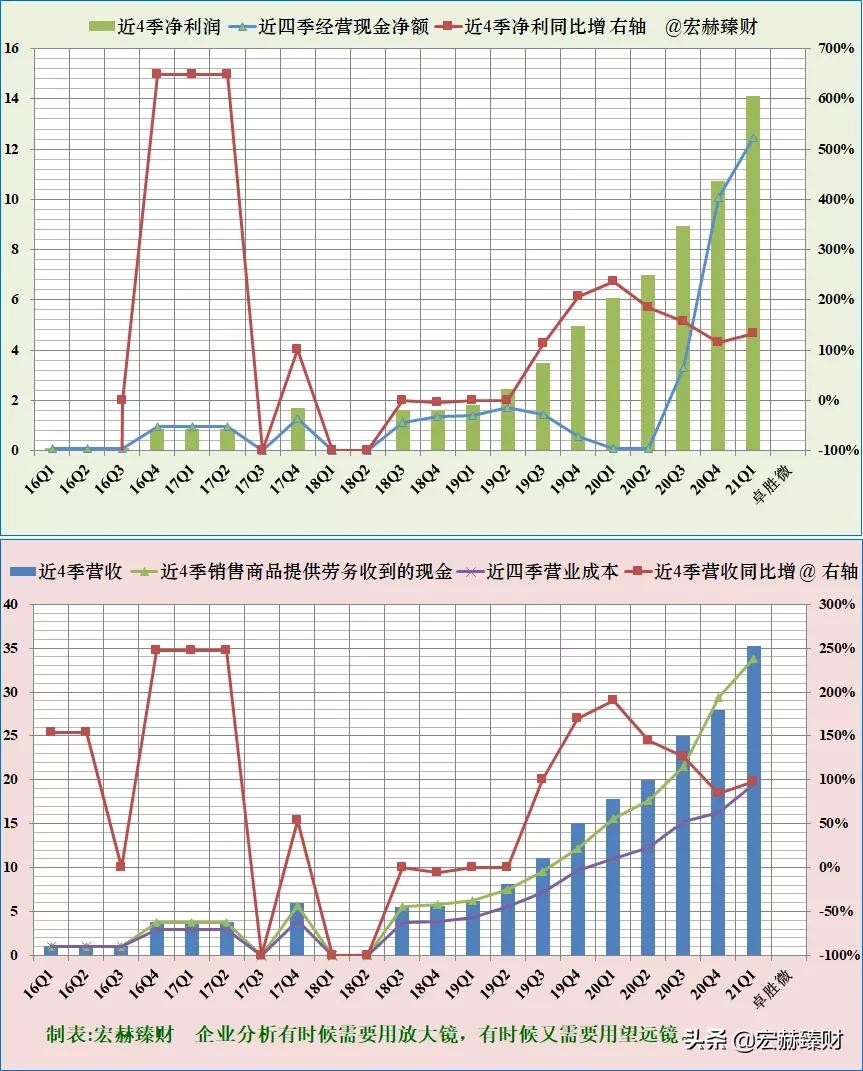

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

- 滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

- 需关注趋势的变化,忽略单个季度的非质变因素。

公司净利润含金量有波动,营收含金量较高。

2019年以来公司的营收和净利润增势较好。

2019年近四季净利润与近四季经营现金净额存在较大差异主要原因是公司业绩大幅增长导致客户应收账款相应增加,同时增加了研发投入和备货所致。

2020年经营活动现金流入比去年同期增长130.79%,主要系收入大幅增加所致。

单季度净利润、营收及增长率趋势图

- 业务季节性不明显。

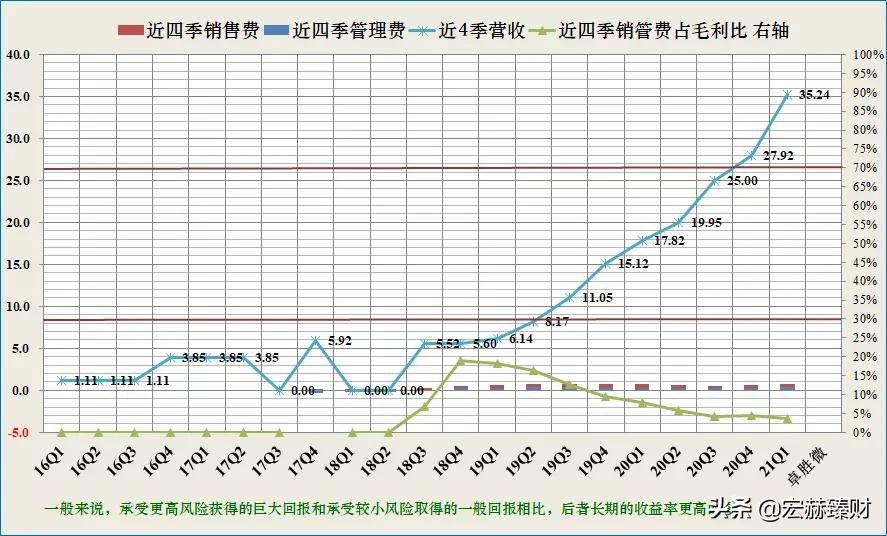

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域( 图中红色直线之间 ),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

卓胜微 该指标优异,整体处于优秀线位置下方,获利性很强。

最新值 3.7% ,近四季度均值 4.6% 。

3 现金流

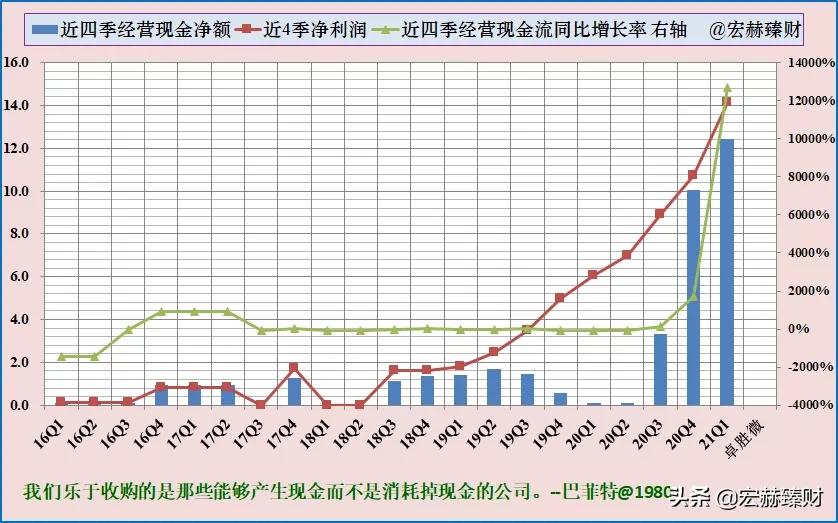

近四季经营活动产生现金流净额对比归母净利润

- 经营现金流量净额有波动。

- 近 5 年经营现金流占净利润比例均值为【 0.75 】

- 近 5 年自由现金流占净利润比例均值为【 -0.31 】

- 处于行业扩张周期,大资本开支。

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

- 公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

- 现金循环周期指标:【 中 】

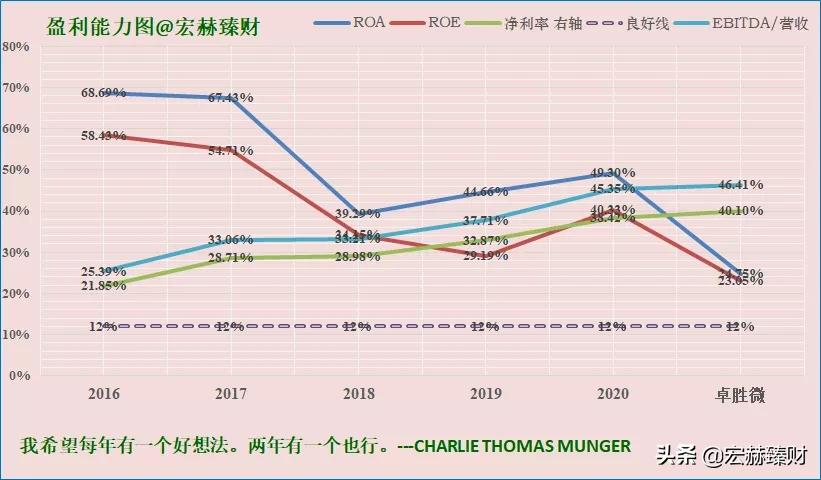

4 盈利能力

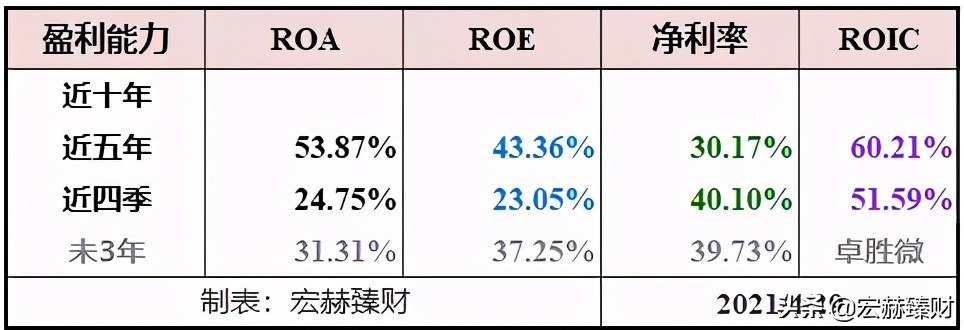

【本公司】 总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在 良好线 上越高越好。 考量期较短,卓胜微各盈利能力指标均在良好线上。

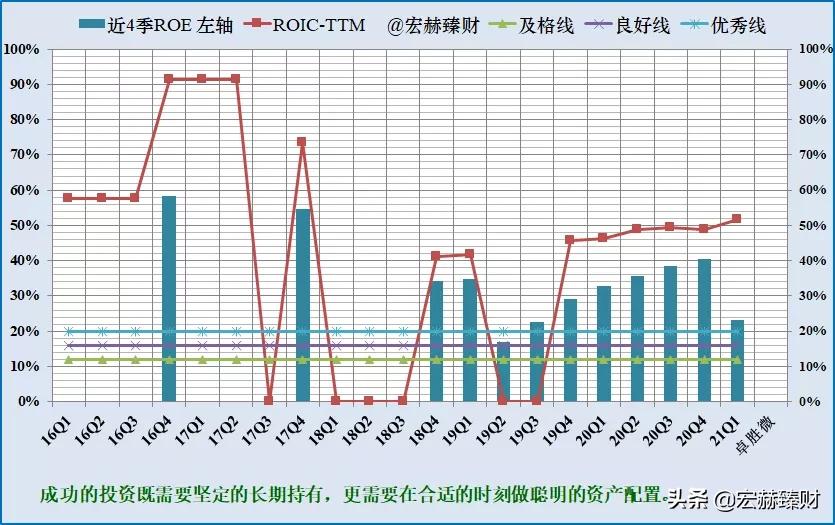

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

- 若一定要将问题简单归结的一个指标的话,便看ROE。

- 巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是 15 %的净资产收益率以上;巴菲特重仓的历史持股ROE均在 20 %以上,甚至更高。

- 从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

- 投入资本收益率ROIC ,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

- 拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:23%+;ROIC:51%+,一致预期ROE37%+。

卓胜微自上市以来盈利能力持续处于良好线之上的位置,且ROE、ROIC指标逐季提升,2021Q1有回落,但仍处于优秀线水平。未来一致预期ROE也仍处于优秀线之上水平。

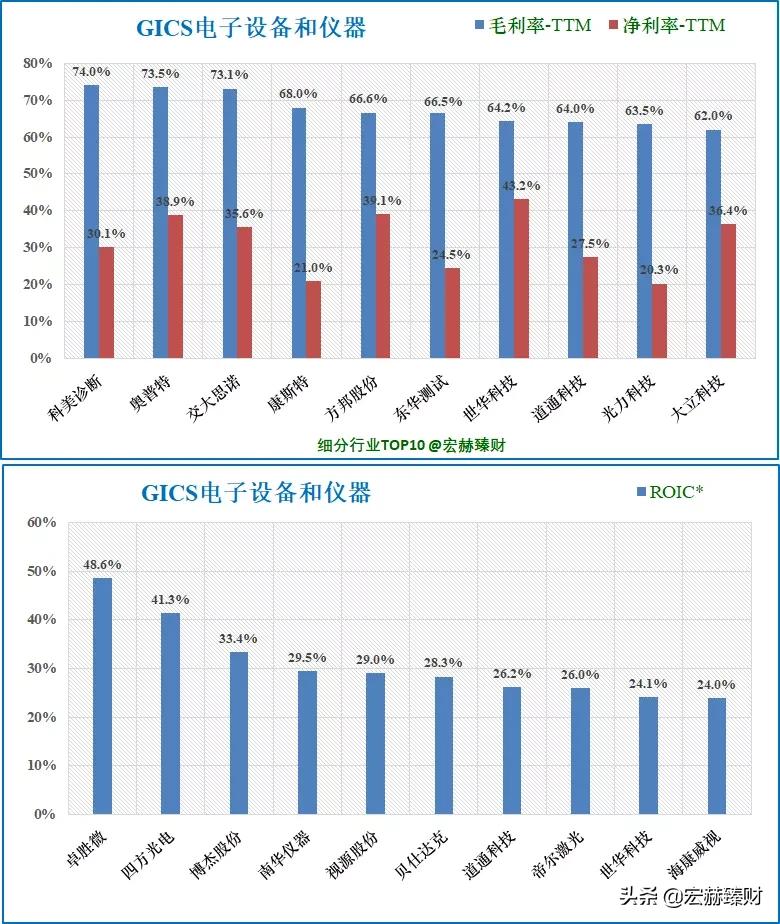

【细分行业】

细分行业盈利能力横向对比Top10

卓胜微

毛利率54.5%,排名 18/242 ;ROIC*48.6%,排名第 1 ;ROE*33.4%,排名第 3。

- ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

- ROE*取值为TTM值和上年度扣非加权值的均值。

- 需关注细分行业主营业务差异性,可比性。

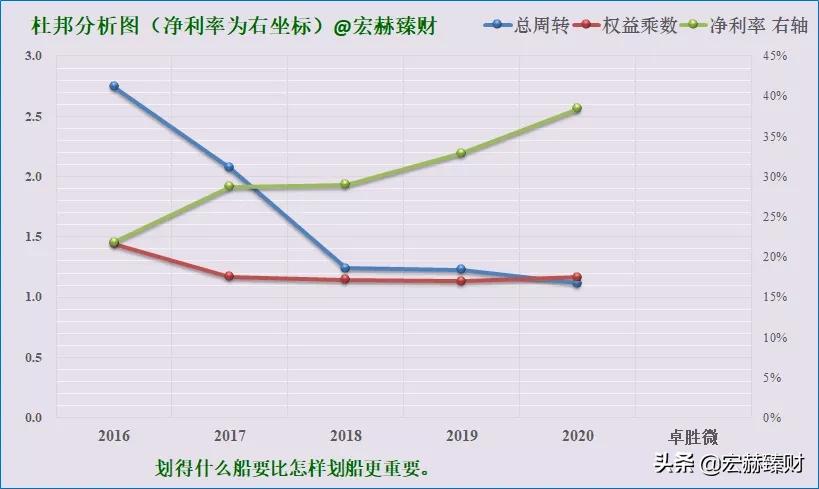

5 杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【 优 】( 主观评测描述范围:优-良-中-差 )

卓胜微 杜邦机构:适度杠杆+很高的净利率+高周转率。杜邦态势有力,处于发力周期。

6 更多财务指标分析

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

- 前三项为经营端参考,后三项为销售端参考。

- 卓胜微 该指标【5】优【0】良【1】差(6优企业很少,5优值得你重视)

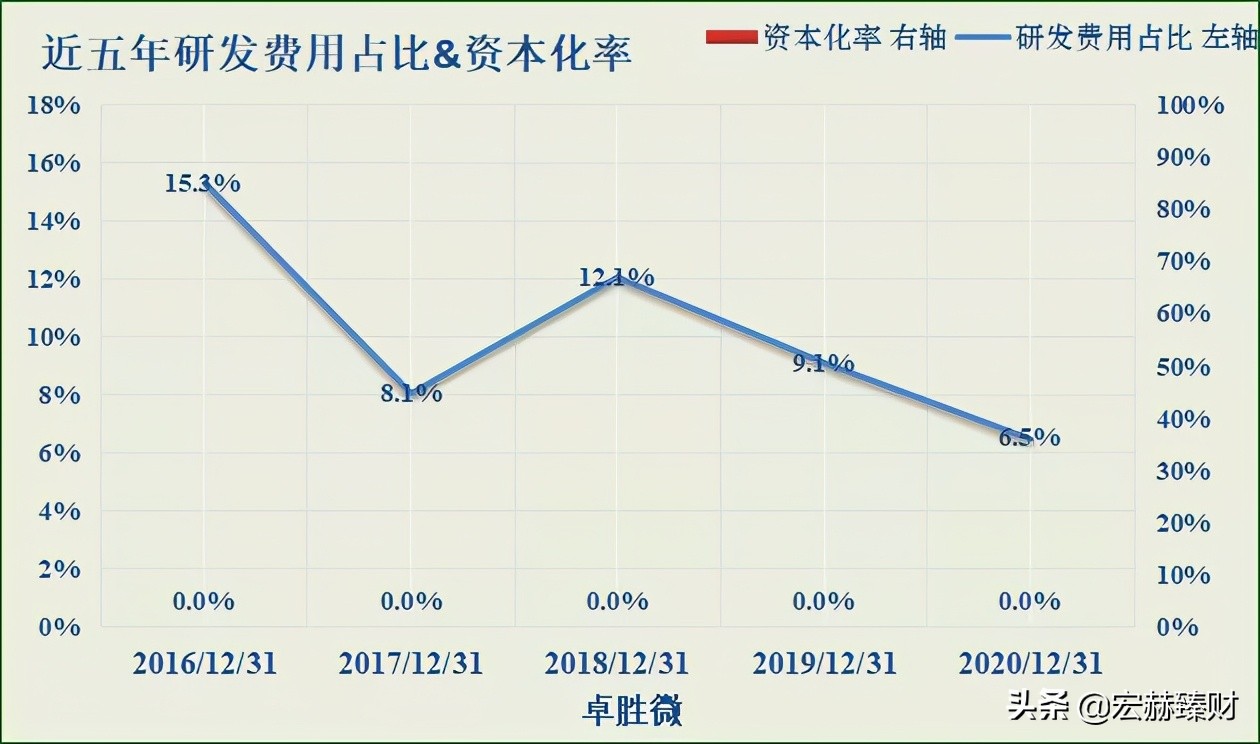

研发费用占比分析

2020年末研发费用:1.8亿,占营收比:6.5%,资本化率:0.0%

卓胜微公司近三年研发投入快速增长,2020年达到1.8亿元,同比增长32.4%。且全部费用化。研发人员储备迅速扩充是拓展产品种类,加快迭代升级的重要支撑。

细分行业上市公司研发费用Top10

- 注:研发费用值A股为19-12-31,港股更新至19-12-31。

- 卓胜微研发费用在该细分行业排名【53/242】。

7 重要股东

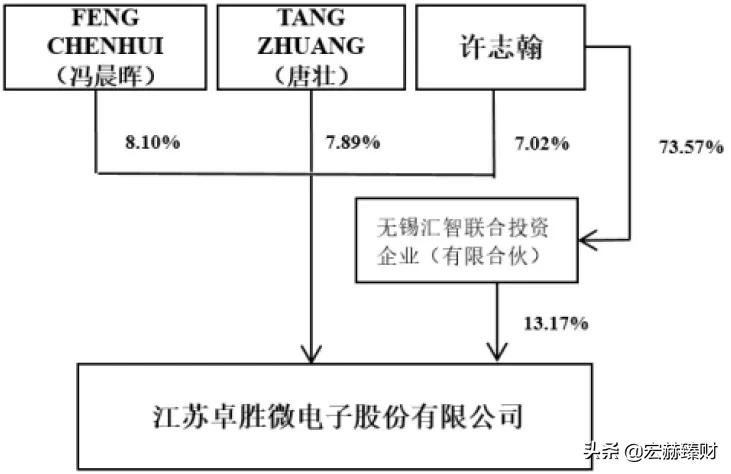

年报控股股东结构图

实际控制人

- 许志翰、Chenhui Feng、Zhuang Tang 31.78% (21/02/08)

- 许志翰、Chenhui Feng、Zhuang Tang 32.70% (20/12/31)

- 许志翰、Chenhui Feng、Zhuang Tang 32.70% (19/12/31)

实控人简介

许志翰, 男,1972年出生,中国籍,无境外永久居留权,清华大学计算机科学与技术专业学士、硕士研究生,美国圣克拉拉大学电子工程专业硕士研究生,中欧工商学院工商管理EMBA。1998年7月至2000年10月任东芝美国分公司工程师,2000年11月至2001年11月任美国AtogaSystems公司主任工程师,2002年5月至2004年7月任杭州中天微系统有限公司副总经理,2004年7月至2006年1月任赛安(杭州)微系统有限公司副总经理,2006年7月至今任卓胜微电子(上海)有限公司董事长、总经理,2013年3月至今任MaxscendTechnologies(HK)Limited(卓胜香港)董事,2012年8月至今任公司董事长、总经理。 TANGZHUANG(唐壮) ,男,1973年出生,美国籍,北京大学物理学专业学士,美国伊利诺伊大学香槟分校电子工程专业硕士、博士研究生。1990年获中国物理奥林匹克竞赛国家一等奖,2000年7月至2006年7月任WJCommunications,Inc.主任科学家,主持进行了WiMax功放设计、基站功放模块设计、线性功放设计、多种工艺下射频器件的开发和技术平台开发,于CompoundSemiconductorManTechConference任技术评委会委员,2006年7月至2012年8月任卓胜微电子(上海)有限公司工程副总裁。2012年8月至今任公司副总经理,2016年10月至今任公司董事。 FENGCHENHUI(冯晨晖) ,男,1966年出生,美国籍,清华大学电子工程专业学士、硕士研究生。1992年8月至1994年6月任北京星河通讯公司软件工程师,1997年7月至2001年7月任美国StreamMachineCo.系统软件及验证部门经理,2001年8月至2005年9月任美国BroadcomCo.主任工程师,2005年10月至2006年3月任美国MagnumSemiconductorCo.视频技术总监,2006年4月至2012年7月任卓胜微电子(上海)有限公司首席技术官,2006年7月至今任卓胜微电子(上海)有限公司董事,2012年8月至2016年9月任公司首席技术官。2017年8月至今任公司董事、副总经理、董事会秘书。

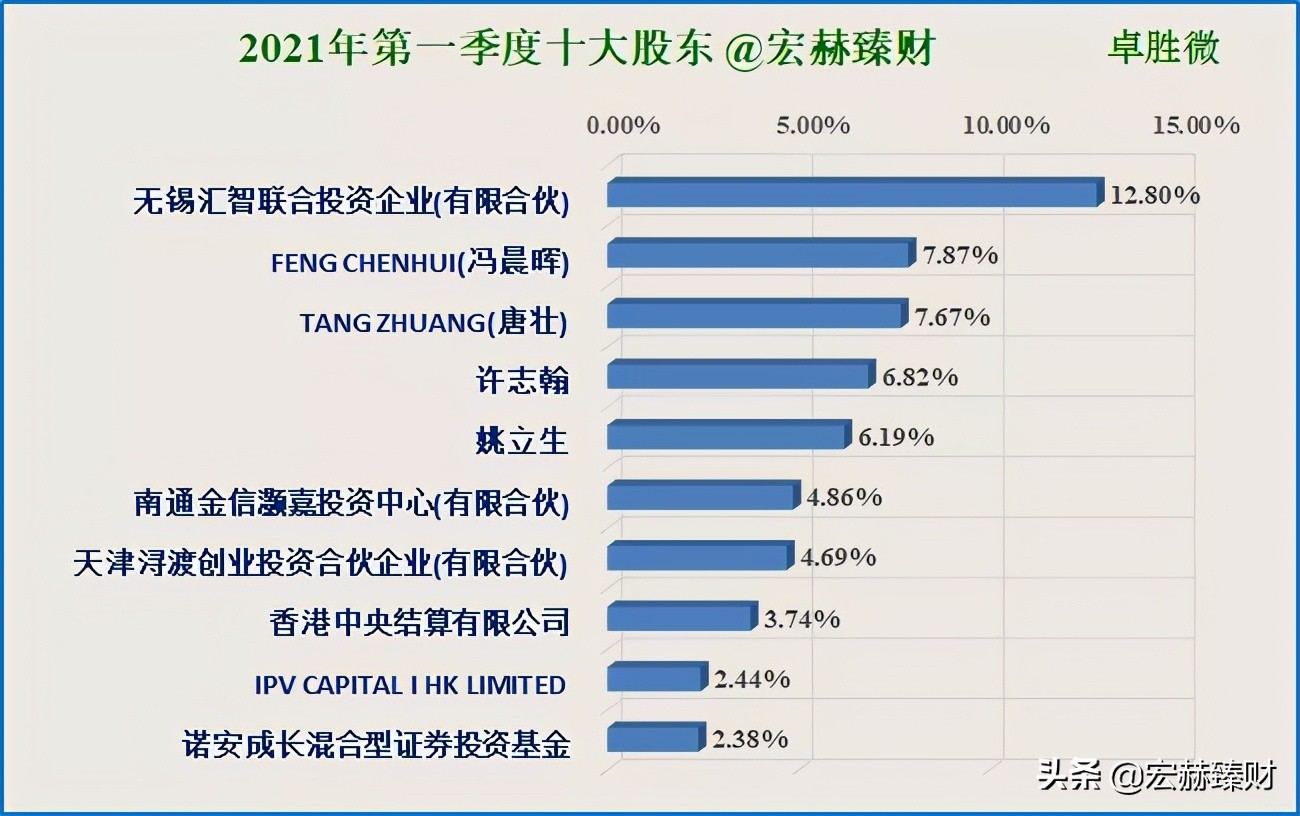

最新前十大股东

- 可长期关注自己自选股的近几年、近几个季度的股东变化,

- 重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

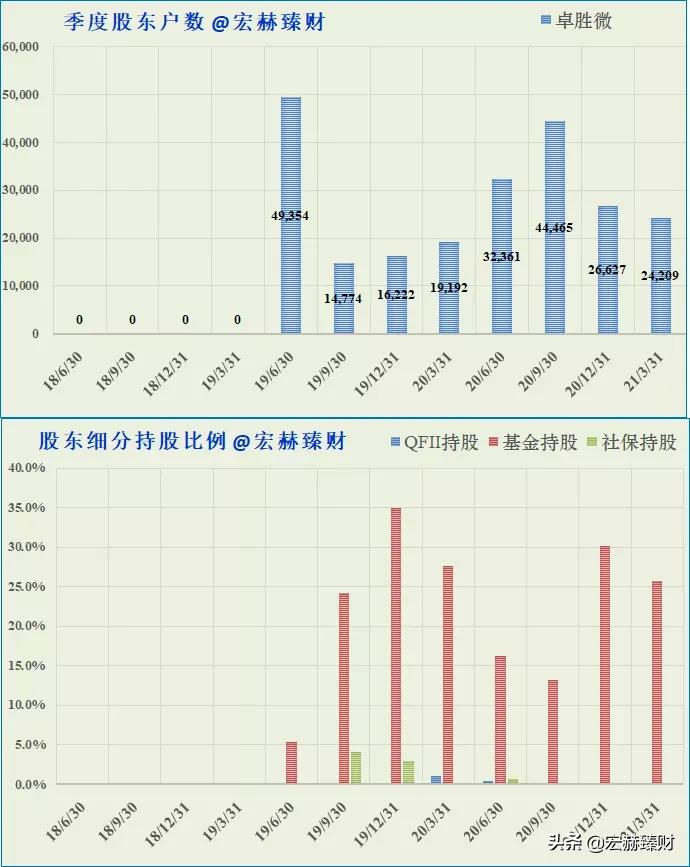

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

- 2021Q1股东数:24209户,户均持股市值466万。

- 2020年末员工数:276人,人均创利:389万。

- 当前机构持股占比【53.13%】;近8个季度机构持股均值【34.89%】。