最近无意中通过财务指标筛选出一只股票:红旗连锁。看了一些资料,觉得挺有意思的,可以纳入自选股票池。

【公司简介】

红旗连锁是中国西部地区最大的商业连锁企业,以连锁经营、物流配送和电子商务三位一体,兼具线上线下高效运营的特点。主要的经营业态是便利超市的连锁经营,产品有日用百货、烟酒、食品等。公司多年深耕西南地区,逐渐形成了庞大的市场网络和信息技术资源优势。强调商品+服务的经营模式,率先致力于多功能便民服务平台的搭建。目前开展的增值业务有公交卡消费和充值、电信缴费、电费充值、燃气收费等多项便民服务。随着新零售业态的不断演化,公司充分利用大数据、云平台,实现数据分析可视化、移动化、动态智能化,不断满足消费升级的需求,并已成长为中国零售百强企业。

【公司经营分析】

公司从事的连锁超市行业的细分行业便利超市的连锁经营,由于销售的都是和居民日常密切相关的日用品,因而没有明显的季节性和周期性。只要经营者不犯明显的错误,公司经营就非常稳定。红旗连锁上市这么多年,年年都有分红。

目前的股息率更是高达7.57%!

我为什么要强调多年分红?因为上市公司分红是要拿出真金白银出来的,这么多年的连续分红就说明公司愿意和投资者分享发展红利,同时公司的现金流非常强大。

尤其是这两年A股的剧烈波动,让我对分红高的企业有了更多的认识。分红稳定就可以进行不断的分红再投资,对冲A股这种波动剧烈的风险。

根据2022年的年报所介绍的,在报告期内,红旗连锁为了更好地满足消费者的需求,一直关注市场的变化。并加快了科技创新和数字化应用,建立了智慧供应链体系。对门店进行了改进升级,提升了商品和服务的质量。采取了各种不同的营销方式,提供了更多增值的服务。公司还加强了食品安全管理,并加大了对乡村振兴的支持。同时,作为四川省及成都市应急保供企业,公司通过红旗云大数据平台实时监测商品销售数据,确保重要的生活必需品有足够的库存。红旗的配送中心24小时待命,全力保障门店商品的配送。公司采取了多种措施,以满足居民线下和线上购物的需求。在公司的官网上写着:空谈误国,实干兴邦!

我认为,像便利店连锁这样的生意,由于十分常见,竞争必然十分激烈。在一个红海市场能不断做大的企业,要不有超前的商业模式,要不就是在经营过程中极其实干,极其扎实。这类企业在财务报表上也会显示出明显的稳扎稳打的特点。接下来我们从财务数据的角度来观察这个企业。

【资产负债表】

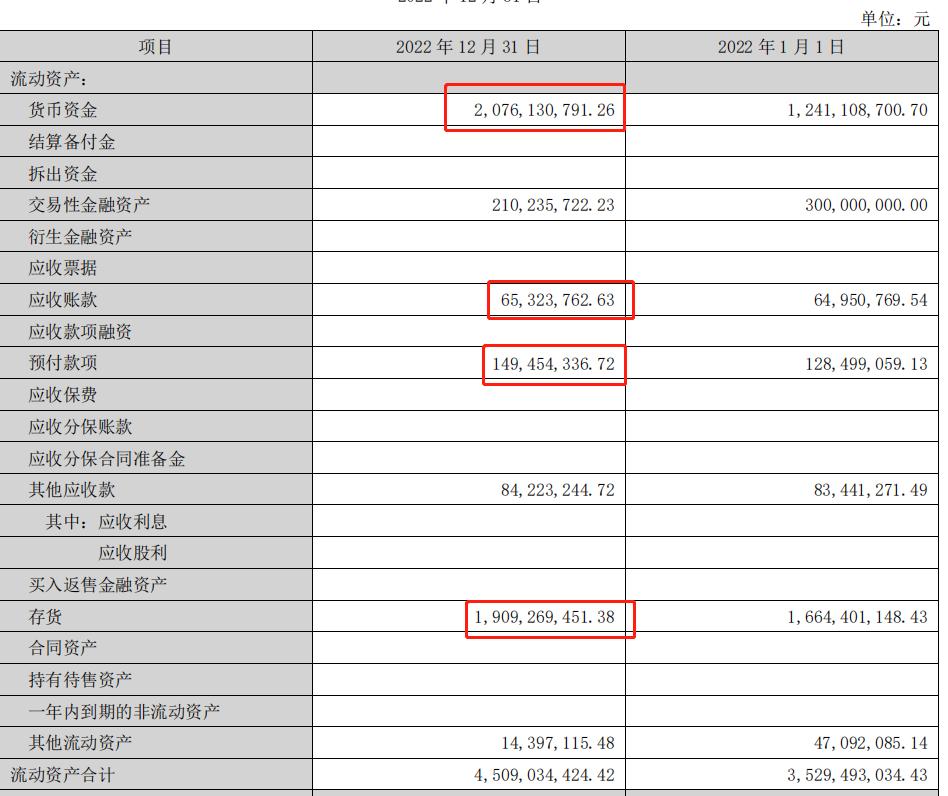

先看流动资产,非常典型的零售企业资产结构:

货币资金20.76亿,占资产比重25.34%。很好理解,便利店经营得好,账上现金流极其充沛。

应收账款只有区区6532万,因为便利店连锁基本都是一手交钱一手交货,不存在其他行业的公司那种账上大额应收款,不存在大额坏账的风险。

预付款项1.49亿,主要就是向供应商进货的预付款,金额相比资产总额非常小,说明公司对上游比较强势。

存货19亿,典型的零售企业的特点,需要保持库存,防止商品断供。

流动资产合计45.09亿,流动资产占总资产比55%。

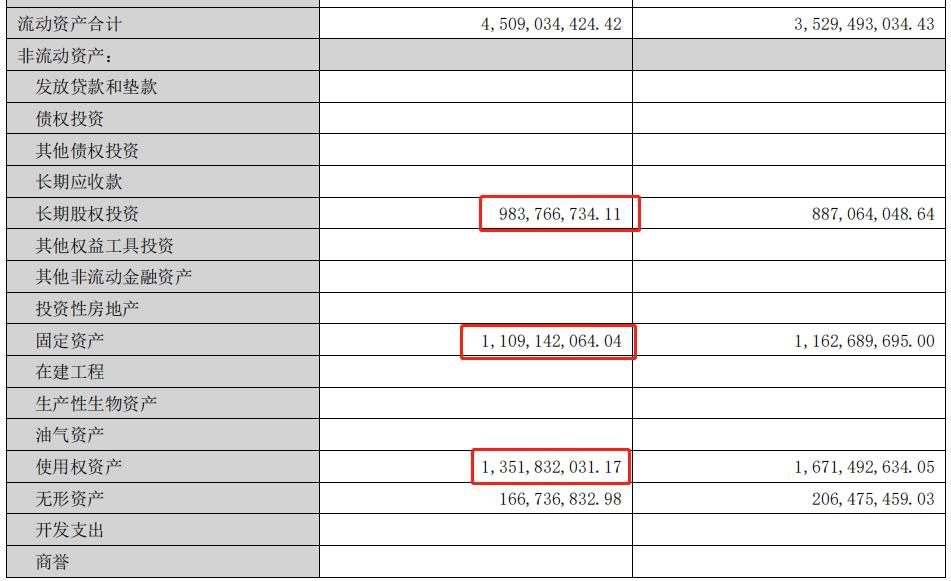

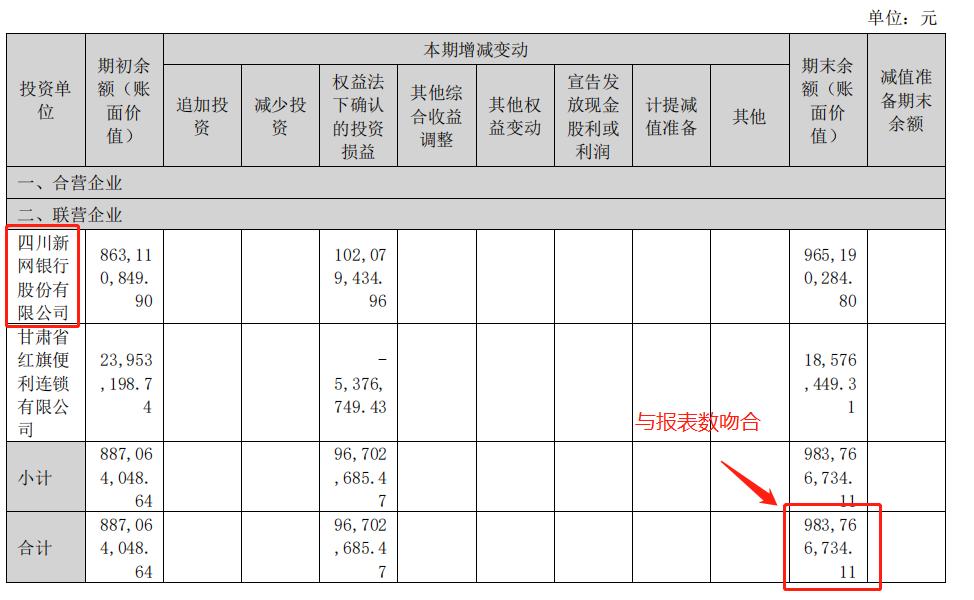

长期股权投资9.83亿,查询年报,主要是对四川新网银行股份有限公司的长期投资

这个投资我个人认为很好,银行也是现金流充沛且经营稳健的企业类型,公司账上那么多现金,适当的进行长期股权投资能提高投资收益率。最怕那种账上现金多,但是喜欢乱炒股的公司,啥时候踩到雷都不知道。

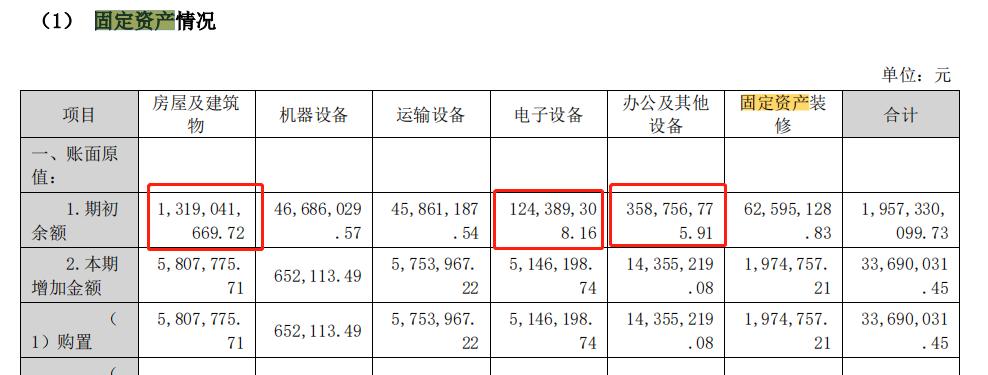

固定资产占大头的是房屋建筑物13亿,电子设备1.24亿,办公设备3.58亿。比我想象中的资产结构要重很多。

这里也引起我的注意,公司是便利店连锁,是销售渠道,产品基本都是从供应商那里进货,自己是不需要生产厂房的。那么这么多的房屋建筑物是啥呢?我查询了公司官网,发现公司有部分不动产发布了招租的广告。

我*载下**了里面的附表,发现附表里列出了107个招租的商铺地点。所以我推测,公司其实有大量购买不动产作为投资。哇,那这个模式其实就很牛逼了,公司本身经营的是现金流充沛的便利店连锁生意,同时又投资有银行的股份,还有各个地方的不动产,这些都是现金奶牛的生意,可以源源不断的为公司提供现金流,这要是用来做价值投资,啧啧,不敢想。不过公司投资的这些资产本身也符合价值投资的内在逻辑,嗯,有巴菲特那味了(无限现金流)。难怪可以连续多年不间断分红。

而公司的使用权资产主要是公司租赁的店铺,这里要注意,公司的使用权资产从年初的16.7亿降到了13.5亿。因为按照会计准则,使用权资产虽然是租赁而来,但是也要计提折旧。通过查询年报可知,公司去年并未有新增的使用权资产。说明公司去年其实没有扩张,结合去年疫情还没有放开就很好理解了。所以今年公司在年报里披露打算加快店铺扩张的规模。也就是说我们后面可以通过使用权资产的规模去判断公司的扩张情况。

再来看负债端。

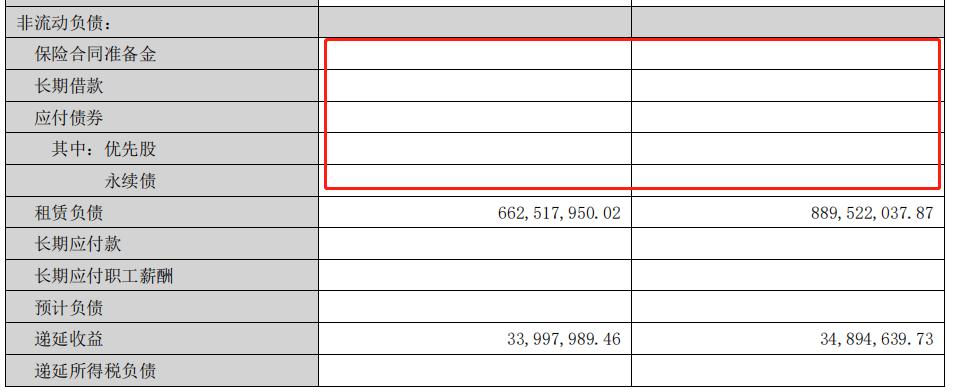

流动负债和非流动负债里都没有有息负债,全是经营负债组成,是我喜欢的负债结构。这种公司经营稳得一批。

其中,应付账款期末余额15.5亿,对上游供应商非常强势。合同负债8.67亿,主要是客户办理的会员卡之类的预收款项,对下游客户同样有足够的粘性。

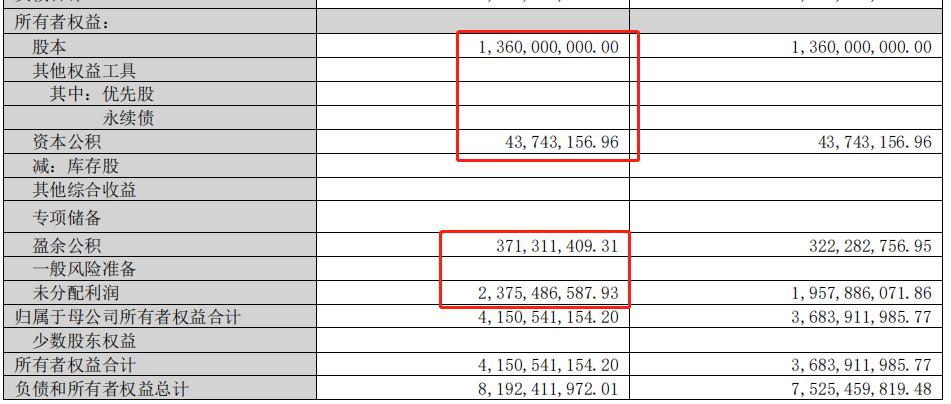

所有者权益方面,股本+资本公积=14亿,代表公司股东投入的本金。盈余公积+未分配利润=27.4亿,代表公司给股东赚到的钱。很好理解,公司是稳稳赚钱的现金奶牛。

利润表

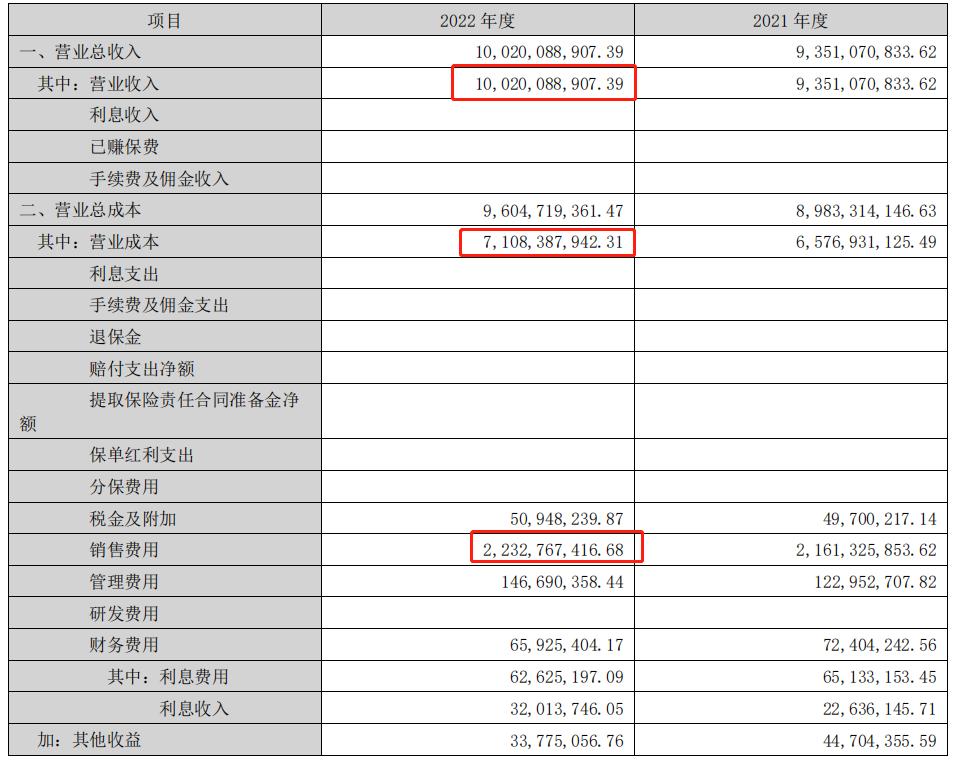

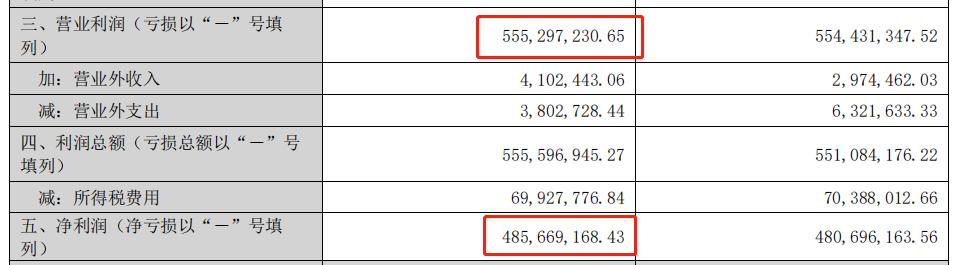

2022年,收入100亿,营业成本71亿,毛利率29%,净利润4.85亿,净利率4.85%。销售费用高达22.3亿(推测大概率就是各类产品的促销费用)。这也是典型的零售型企业的利润结构。这个行业本身还是一个苦逼行业。

再看几个重要财务指标。

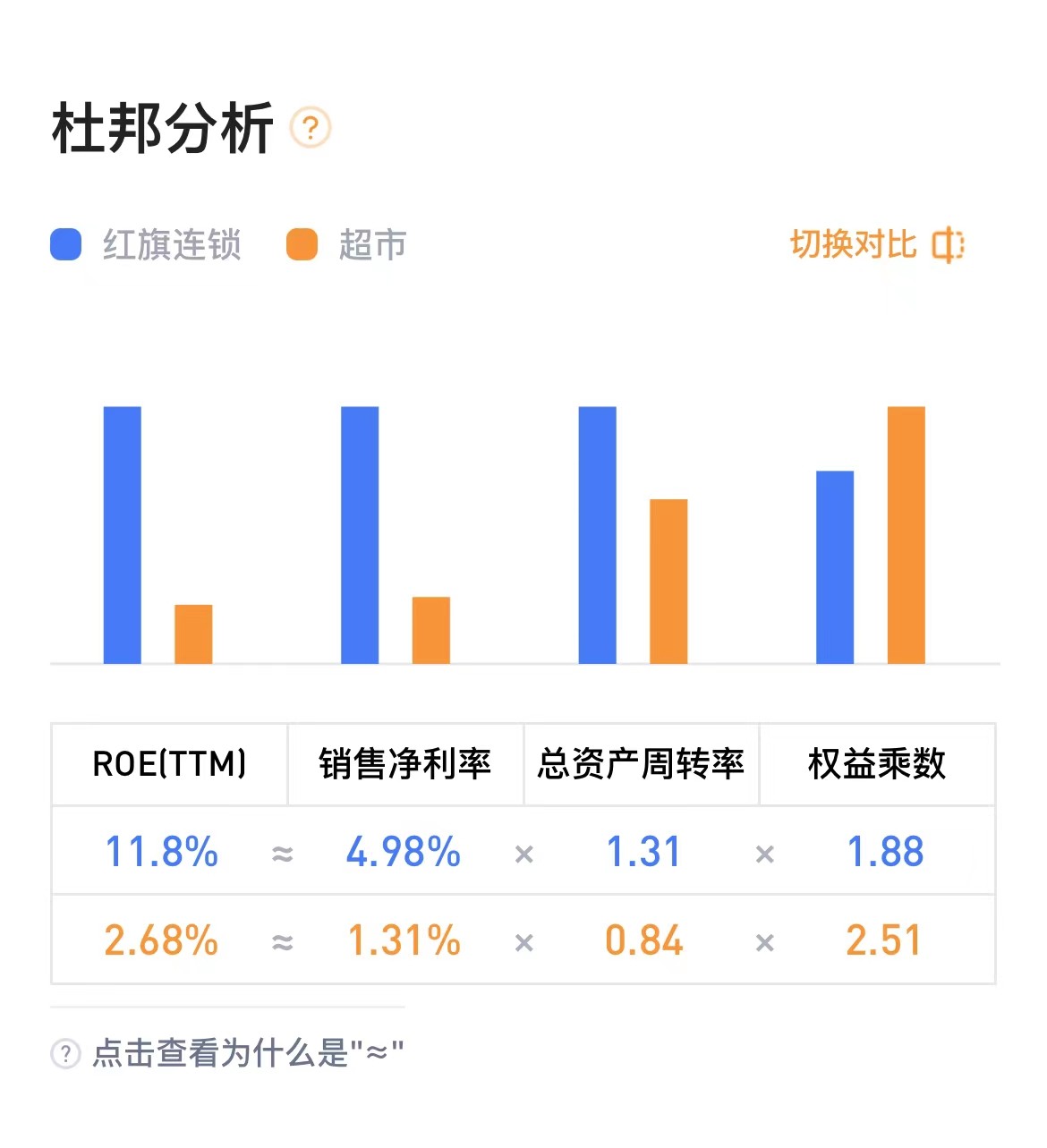

公司的ROE指标显著高于行业平均水平,得益于更高的净利率和总资产周转率,说明公司整体的运营水平非常不错,在这样一个充分竞争的市场里形成了一定的竞争优势。

营业收入近几年一直在稳步提高,但不是那种高速成长股了。

净利润近三年受大环境影响略有下滑。

现金流情况非常好,近五年自由现金流均值6.83亿,这是稳定分红的保障。净现比和收现比都非常高。说明利润都是真金白银,没有水分,这也是这个行业的优点:现货交易,现金流充沛。

【技术走势】

月线角度看,公司长期趋势都是向上的,但有明显的箱体震荡的特点,可以利用这个特点进行大级别的波段操作。

周线上目前明显底部有一个中枢,那么后市最有利的走势分类当然就是周线三买啦。

日线上已经形成一个盘整向上,之前已经走了目前已经走到了第9笔,关注的是后面是出第一卖点还是第二卖点。后续回调是否会形成刚才说的周线第三买点的机会。