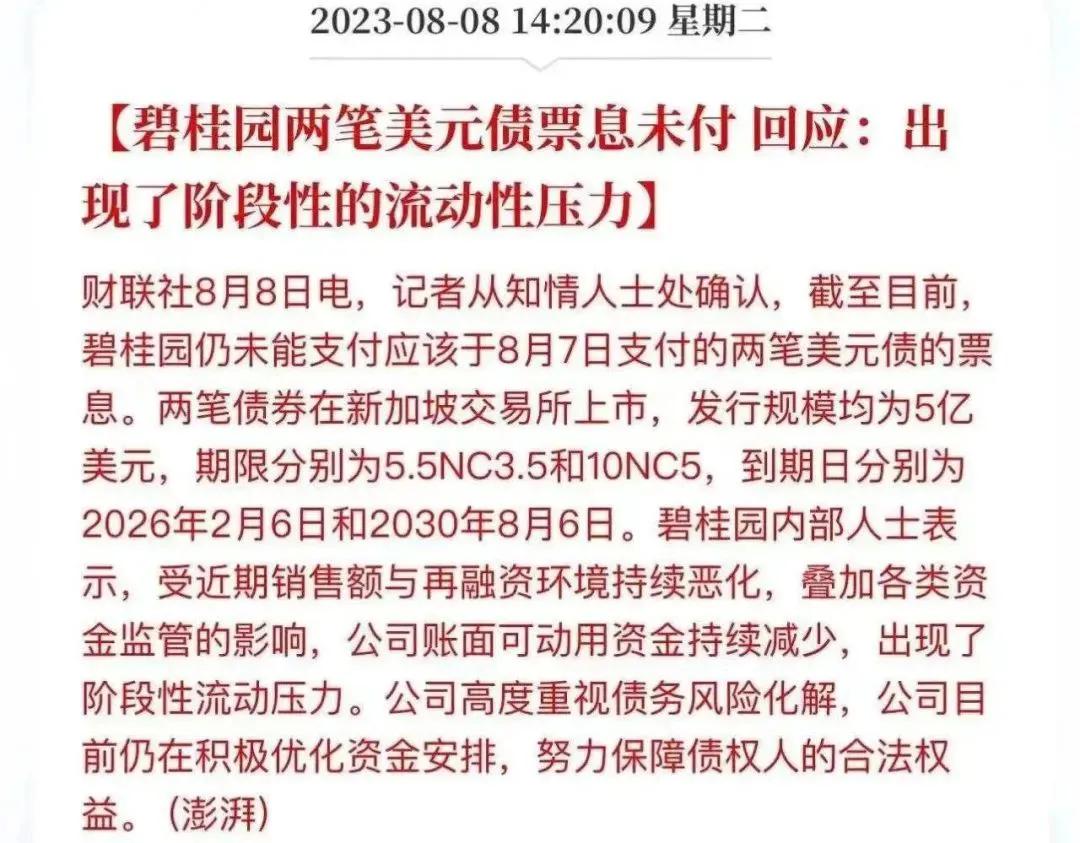

#时事热点头条说# 近日,碧桂园集团面临支付两笔美元债的票息,然而截至目前,这两笔债务都未能如期支付。据公司内部人士透露,这是由于公司的可动用资金持续减少,出现了阶段性的流动压力。

这一消息引发了广泛关注,并引发了媒体对碧桂园未来的担忧。一些媒体甚至将碧桂园与恒大并列,称其可能成为“第二个恒大”。

碧桂园的困境凸显了中国房地产市场的不确定性和挑战。由于政策收紧和经济放缓,房地产行业面临着巨大的压力。这也导致了一些龙头房企的资金链问题,给市场带来了不安。

但需要注意的是,虽然碧桂园目前遇到了阶段性的流动压力,但并不能断定其将成为“第二个恒大”。每个企业的情况都是独特的,具体的发展走向还需要进一步观察和评估。

我则认为,碧桂园现在的基本面,和恒大暴雷前的基本面完全不一样,前者比后者的财务数据好看的多,所以,碧桂园不可能现在就倒的。

除非,是碧桂园自己想“躺平”。

不至于拿不出这点利息

这两笔美元债券利息总计2250万美元(约人民币1.6亿元),碧桂园现在再缺钱,也不至于连1.6亿元都拿不出。

一,要是真没钱,碧桂园怎么会提前去还没到期的债券本息呢?

8月7日,碧桂园发布公告称,将提前兑付“20碧地02”未回售债券的本息。该债券发行金额13.6亿元,票面利率4.19%,为5年期,附第3年末发行人调整票面利率选择权和投资者回售选择权。未回售本息10万元。

放着到期债券1.6亿元的利息不还,然后去还没到期债券的本金和利息,这不是很矛盾吗?

二,要是真没钱,怎么上半年还在猛拍地?

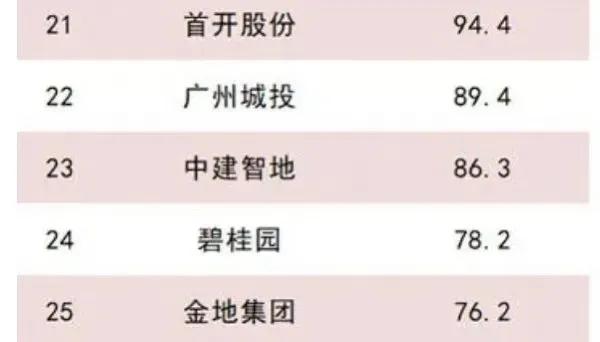

克而瑞《2023年1-7月中国房地产企业新增土地价值TOP100》榜单显示,碧桂园以78.2亿元的成绩位列第24名。

尤其是今年4-5月,碧桂园先后在佛山、太原、杭州等城市竞得5宗地块。

真没钱还能这样拿地?

综上,碧桂园根本就不差这点利息钱。

“会哭的孩子有奶吃”

碧桂园不付这笔利息,莫老爷认为更大的可能是:

一,“会哭的孩子有奶吃”,想要点援助。

碧桂园未支付的债券利息仍处在30天付息宽限期内,也就是说,只要在9月7日之前能还上,就不算违约。

拖30天,可能是碧桂园的“苦肉计”。意思是告诉上面:“你看,我是真不行了,这点利息都拿不出来了。”以此来试探看看上面会不会见死不救,以及会救到什么程度。

如果不展示困难,上面没理由多管闲事。

其实,早在2023年7月31日,碧桂园就通过公告“卖惨”了,公告称:“为了确保现金流安全,碧桂园正在积极寻求政府及各方监管机构的指导和支持。”

二,也有可能是碧桂园想“躺平”休息下了。

碧桂园选择提前还债并积极拍地并不表示他们想要"躺平"或寻求援助。事实上,与其他暴雷的房企相比,碧桂园在市场中表现得更为坚挺和稳定。

首先,暴雷已经在房地产行业变得相对常见,碧桂园能够比其他房企更好地抵御市场压力已经成为一种优势。他们在过去一年中相对稳定,这表明他们有能力应对各种挑战。

其次,与那些只需专注于"保交付"的房企相比,大多数暴雷的房企反而面临更多的困境。这些暴雷房企需要付出更大的努力来维持信用和市场信心。相比之下,碧桂园能够同时提前偿还债务并积极拍地,这说明他们在财务和运营方面相对稳健。

综上所述,碧桂园选择提前还债和积极拍地,并不意味着他们需要"躺平"或寻求援助。他们的稳定表现和积极的行动反映出他们在房地产市场中仍具备一定的实力和竞争优势。

不会坐视不管

上面会不会救碧桂园呢?我认为不会坐视不管的。

一,最近半个月,促进民营经济发展的重磅政策密集投放,碧桂园作为房地产行业民营“领头羊”,这时候轰然倒下,太不给上面面子了。

二,房地产是支柱行业,救碧桂园就是救中国经济,要是碧桂园倒了,接下来再出什么楼市救市政策,无论力度多大,效果都会大打折扣。

碧桂园倒下对各方的影响大致如下:

对业主——虽然碧桂园的负债不及恒大多,但碧桂园的摊子比恒大铺得大。目前碧桂园已进驻全国31个省、299个地级行政区、1425个区县,拥有3152个处于不同发展阶段的项目,今年还要保交楼70万套,这70万套对应的是70万个家庭,他们如何接受和承受?

对供应商——截止2020年,碧桂园合作的材料类供货商和工程类供货商共24238家;虽然截止当下还剩多少供应商不清楚,但体量肯定也不小,这些供应商怎么办?

对就业——碧桂园过去20年,带动的农民工就业岗位上百万个,带动的大学生就业岗位十几万个。截止2022年底,碧桂园也还有约7万员工,要是倒了,这7万人要裁掉多少?剩下的员工又还有多少人能准时拿到工资?还有那些受碧桂园牵连而经营不下去的供应商,这些供应商又有多少员工会瞬间失业?

对同行——地产“四大金刚”已经三个在ICU(恒大、融创、万达),碧桂园再进去那就是“团灭”。且碧桂园还是“示范民营房企”,刚刚才登上2023年《财富》世界500强,连这种好学生都倒,大家还能相信其他民营房企吗?现在资本市场已经在猜,下一个出事的是龙湖还是金地了?

三,救碧桂园的代价小,且救活的可能性很大,值得救。

和其他同行相比,碧桂园在经营方面表现相对稳健,早早开始了降低杠杆和实施“瘦身运动”的举措。因此,公司的债务率并不高,甚至低于一些央国企。预计注入200亿元资金就足以解决碧桂园当前的紧急需求。

另外,与恒大盲目多元化不同,碧桂园业务相对集中,也更容易获得救助。

从财务状况来看,碧桂园目前总资产为1.73万亿,总负债为1.43万亿,尚未达到资不抵债的程度,因此救助碧桂园的风险相对较小。

综上所述,我认为碧桂园必须得到救助,并且很可能会得到救助。

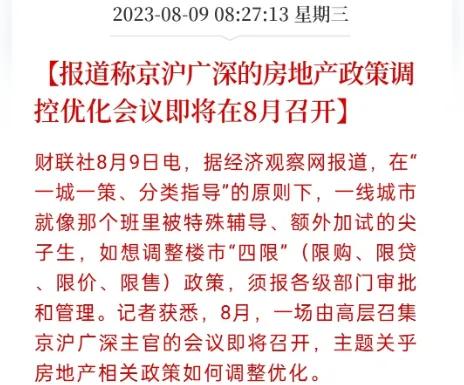

今早,济观察网获悉:“8月,一场由高层召集京沪广深主官的会议即将召开,主题关乎房地产相关政策如何调整优化。” 这意味着,即将推出重要利好政策将会对楼市产生积极影响。

届时,碧桂园的销售势必会迎来好转,只要销售回暖,对于基本面良好的碧桂园来说,其他问题都将迎刃而解。