我问小余:“你平常是把钱放余额宝理财吗?”

小余说:“早就不放,收益那么低,前两天都说跌破2%了。”

我说:有一个增强版的“余额宝”,安全便捷,收益还有6%的。“

还记得余额宝刚推出就大火,不仅仅是因为它的高收益。

更重要的是,它改变了我们对理财的认知。

曾经以为,理财就是去银行签约,把钱交给银行打理。

曾经以为,理财都是有限制时长,比如说90天后才能领回。

但是,余额宝的出现,让任何一个理财小白,

只需在手机里轻轻点一下,就走上“钱生钱”的致富之路

不需要专业知识,我们自己也能参与投资,

不需要限制时间,我们随时都可存可取,资金即时到账。

可以说,是余额宝刷新了对理财的认知,让老百姓都开始理财

但是,最近余额宝又上新闻,余额宝“老”了。

这一次,余额宝跌破了2%。

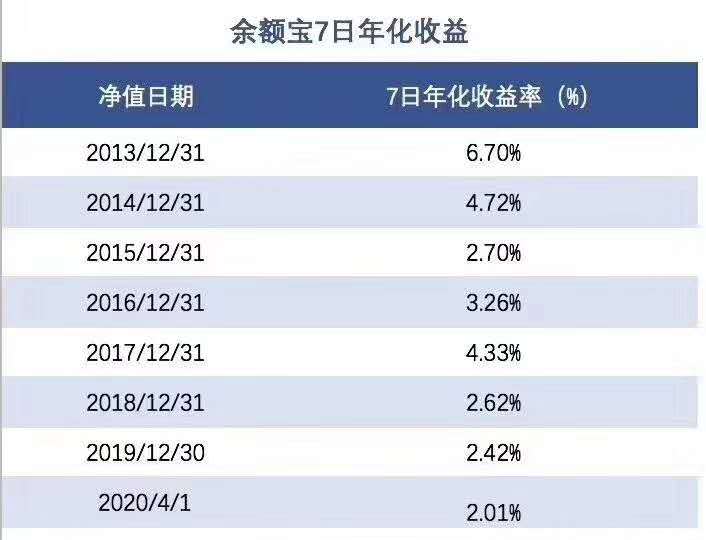

因此我查阅了,余额宝的收益历史记录,

余额宝的收益率以肉眼可见的速度在下跌,

可是我们的生活花销却越来越大,

那么,你想要一个新的东西,替代“余额宝”吗

这是一个保险万能账户,我称之为“增强版的余额宝”

它继承余额宝的便捷,同时又开发高收益的特点。

第一、经济恶劣,凸显高收益

最厉害的万能账户,连续24个月+,保持在6%的收益。

目前,日本、德国等已进入负利率时代,钱存银行还要扣管理费。

而我国的银行利率和货币基金(余额宝)的利率,现阶段不足2%,

原人行行长*小川周**说:中国可以尽量避免快速地进入到负利率时代,

以上证据表明,6%的高利率的账户请珍惜拥有。

第二、安全可靠,保底收益

在合同内注明保底的3%利率,任经济再差,始终有3%以上的收益。

而且,万能账户的安全性,比银行账户还要强。

因为万能账户属于保险产品,基于保险公司的10大安全机制。

你的钱100%本金保证和收益保证。

第三、打理灵活,存取方便

资金不大,当天到账,大额取现,最晚三天。

像余额宝一样,在手机点一下,实现投资,快速取钱。

万能账户就像活期一样便捷。

小余说:“万能账户有坑吗?“

我说:“主要有2个坑。”

第一、打包销售,无法单独购买。

万能账户必须与年金保险在一起打包购买。

这是在2017年,银保监会出于风险考虑,出台的限制规定。

但是这恰恰给了我们存钱的理由。

“钱在我手上,不是花光了,就在即将被花光。”

因此,我们把钱存在主险年金里,留住现在的钱。

倘若,未来经济形势不乐观,我先找避风港,保住一个高收益的投资路。

倘若,未来经济形势一片好,我把钱取出来去投资,进可攻,退可守。

第二、存取需要手续费

任何金融产品,买卖都是需要交易费或者管理费的。

因此,万能账户也一样有手续费。

一般而言,第一年手续费是5%,

然后逐年递减,第5年开始,从今往后每年手续费都是1%。

我继续说到:

如果,你觉得理财很重要,钱生钱是必要的,

如果,你觉得理财就是要方便简单,

如果,你觉得一定要有保证的收益,

万能账户,绝对是一个正确的选择。

它让你的钱、安全,增值,易打理。

小余听完,点开银行理财,翻看哪一笔差不多到期了……

更多精彩内容

请关注作者公众号【朱利安德保】