这周市场波澜不惊,后面几天又把前面国庆后的涨幅跌回去了,一夜回到解放前。

10月开始,洋河股份上涨31%,一个月的涨幅赶上一年的涨幅,所以好票不怕晚,就怕拿不住。我之前专门财报分析了洋河,得出结论:

如今看,洋河前2年去渠道库存取得了积极成效,被市场和资金认可。

咱们分析企业,就看三个东西,一是靠什么赚钱,二是怎么赚钱,三是未来还能赚钱吗?。用洋气一点的话说就是商业模式、竞争力、成长性。高瓴资产董事长张磊说:价值投资最重要的标志就是研究驱动。坚持投资研究的本质就是无限接近真理。确实,看懂一家公司,才能拿得住,下重仓。

小熊先生想聊聊最近关注的一家企业——牧原股份,江湖号称猪中茅台。

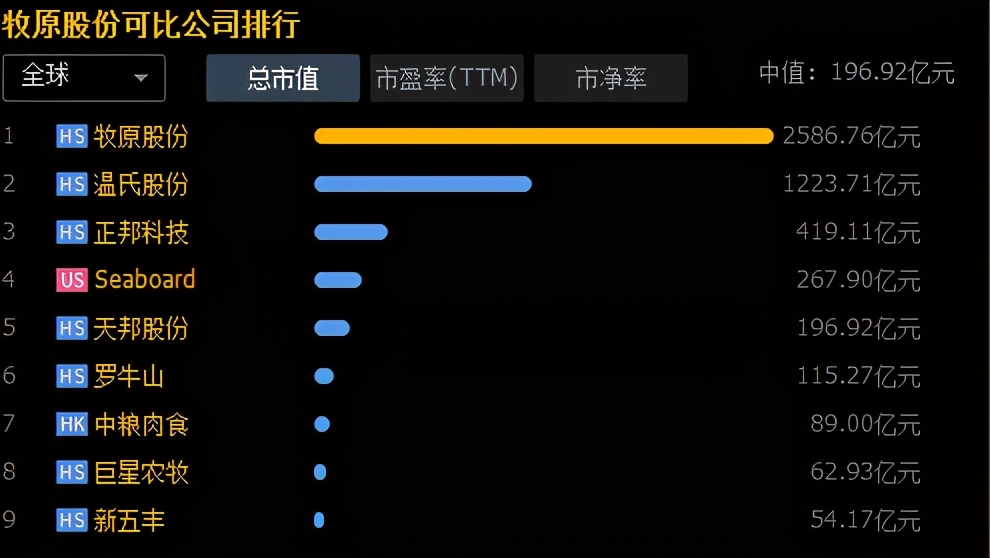

小牧2014年在深圳中小板上市,股票代码002714,主营就是生猪的养殖和销售,简单点就是养猪、卖猪,目前市值2586亿,是老二温氏股份的2倍,是中国名副其实的养猪大户。

小牧的前身可以追溯到河南省内马县马山下一个小小的私人养猪场,1992年,正值*小平邓**南巡讲话之际,现小牧的创始人秦英林带着她的妻子钱瑛在家乡开始了养殖生涯。秦英林河南农业大学畜牧专业毕业,钱瑛郑州牧业工程高等专科学校兽医专业,一个负责养猪,一个负责给猪看病,互相搭配,夫妻档创业。

2000年,秦英林和他的大舅子钱运鹏设立牧园养殖有限责任公司,从一个私人的养殖场变成注册资本980万元的正规公司。秦英林持股94.9%,大舅子持股5.1%,20年后,秦英林直接持股39.76%(不含通过牧原实业间接持股),市值1008亿,大舅子持股1.03%,市值26亿,难怪每年的胡润富豪榜都有秦英林家族的身影,河南首富名副其实。

小牧上市后的成绩是不错的。2014年上市,公开发行股份6050万股,其中发行新股3000万股,31个老股东卖了3050万股,如果把社会大众承接购买的股份比作一个整体的话,社会股东买了6050万股,总股本2.42亿股,持股比例25%。

上市首日,小牧开盘价28.88元,彼时公司市值为:28.88*2.42=70亿元,社会股东持有的股票市值为70*25%=17.5亿元,不到7年(按6.5年算),虽然期间经历多次转股,但社会股东持股比例没有变化,按目前市值计算,2586*25%=646亿,从17.5亿增长到646亿,增长37倍,年化增长率为74%,如果加上期间分红31.57*1/4==7.89亿元的话,市值增长646亿+分红7.89亿=654亿,从17.5亿变成654亿,年化增长率为75%,这收益率可以吧,妥妥超过绝大多数投资品。

再看一下小牧的财务全景表:

这张图隐藏着很多秘密。

1、 虽然猪肉股是周期股,但小牧不愧为猪茅,从2010年到2019年,短短十年间,营业收入从4.44亿增长到202亿,年化增长率为46.5%,净利润从0.86亿增长到61亿,年化增长率为53.14%。之前分析过洋河股份,身处优质赛道,年化增长才只有20%多,猪茅这几年的发展已经不能用迅猛来形容了。

2、 因为猪周期,小牧也逃脱不了“真香定律”。2012年、2013、2014年净利润不断下降,最终2014年录得8000万的净利润,如果不是靠着扩产,小牧早就亏损了。

解释一下猪周期,肉价上涨——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。猪肉价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

大家知道猪周期还逃避不了这个定律吗?因为散户太多,拿2019年小牧公司年报的说法是:行业容量巨大,但生产集中度较低。更直观一点:我国2019年生猪出栏54,419万头,公司2019年销售生猪1,025.33万头,仅占全国总出栏量的1. 88%。

3、销售净利率和ROE随着猪周期的波动而波动,但总体看,十年平均销售净利率为21%,九年平均ROE为31%。净利润含金量较高,这与小牧的销售模式有关系,猪贩子上门采购,钱货两清,两不相欠,各自安好。

喜欢此内容的人还喜欢