1

业绩持续好转

10月18日,海康发布了19年三季报。

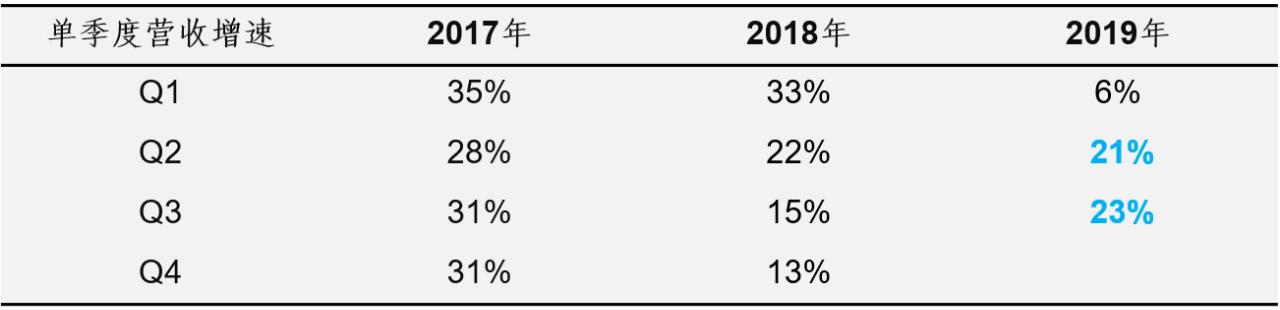

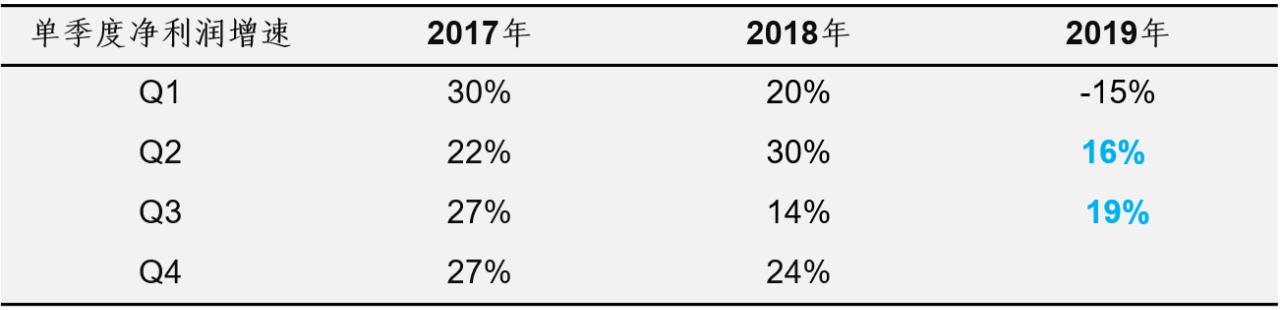

第三季度营收159亿,同比增长23%,净利润38亿,同比增长17%。业绩逐季好转。

海康业绩好转的原因,主要是宏观经济的回暖,以及一些新需求的释放。

自18年二季度开始,国内经济大幅下行,政府投资最先缩紧开支。随着去杠杆政策的引导,大型企业和中小企业的资金链紧张,投资意愿也随之降低。

到19年一季度,随着政府调控经济的措施逐渐实施,政府和大型企业的投资需求开始明显好转,但中小企业的恢复仍然存在压力。

以上所说的,政府、大型企业、中小企业三个收入端,分别对应公司的PBG、EBG、SMGB三个业务群。

公司在18年进行了业务架构重组,将国内业务分为了PBG(Public Business Group,公共服务事业群)、EBG(Enterprise Business Group,企事业事业群)、SMBG(Small & Medium Business Group,中小企业事业群),共三个业务群,以更好适应客户需求,提高内部资源利用和运营效率。

在国内收入中,PBG、EBG、SMBG,三者占比为3:4:3。

到19年二季度,PBG业务企稳、EBG业务较快增长,SMBG较一季度明显回升。

到19年三季度,EBG和SMBG继续保持较好增长,PBG虽然企稳但仍在经历公安交通需求压制的过程,预计四季度会有所回暖。

公司管理层特别看好EBG的增长。

EBG的较快增长,既源于一些新需求的产生,也源于企业客户降费增效的共同需求。比如全年很火的垃圾分类,垃圾箱的摆放位置需要监控探头,这就是新的需求。在经济低迷时期,各企业都希望降低费用并增加效率。综上,公司对EBG的预期较高,因为它代表了未来新业务的方向,也代表了全社会效率提升的方向。

总的来说,公司对国内业务的预期是稳中有进。

对于全年业绩目标,公司在7月的电话会议中表示:争取19年增速达到20%以上。但在10月的交流中,公司又表示可能会下调股权激励的兑现指标(解锁条件是增速达到20%)。

在三季报中,公司预计19年净利润变动幅度为5%-20%。换算成第四季度净利润增速,范围为-4%~38%。范围太大,很难作为判断依据。

所以,目前对全年业绩情况,并不能切实判断。

公司对四季度业绩相对保守,关键原因,仍是实体清单的影响。

2

实体清单影响

相关事件进展,在我的上一篇文章《海康威视,估值能否重回历史高峰?》中梳理过。

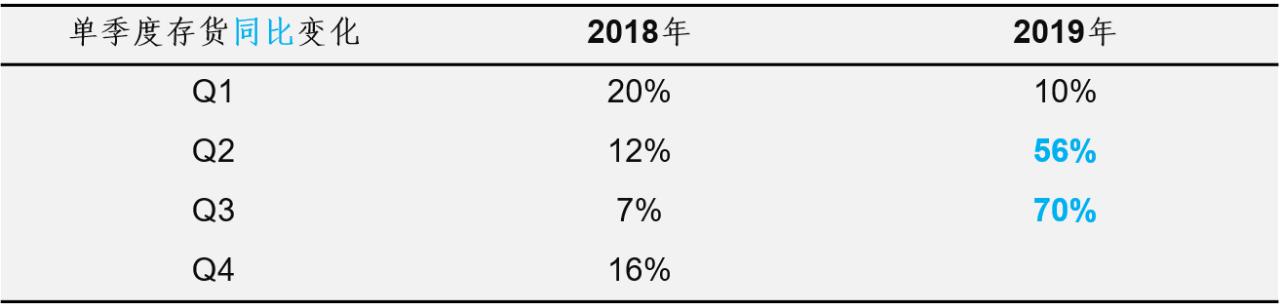

美方制裁影响,反映在财报中,是海康三季度继续加强备货。

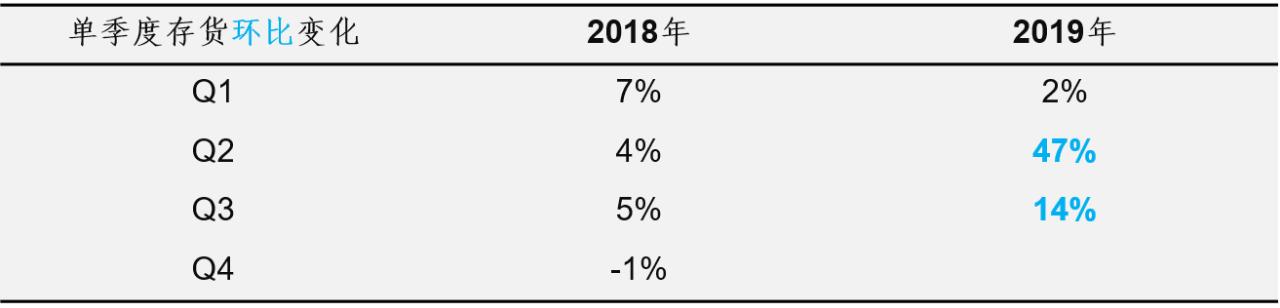

三季度末,资产负债表中有存货有98亿,相比18年Q3的58亿,增加了70%。但是存货环比增速开始收窄,19年三季度相比二季度,只增加了14%。19年二季度是加速备货的高峰期,环比达到了47%。

存货的增多,连带导致预付款项、应付款项的大幅提升,以及应收款项融资的大幅减少。(应收款项融资是一个新会计科目,放在文末讨论)。

同时导致第三季度经营现金流净额只有5.6亿,同比增长-87%。

实体清单靴子落地后,海康一方面安抚投资人,一方面加紧与供应商、合作客户进行沟通。

实体清单的影响,不止于实体的供应链、产品等层面,还加剧了下游客户的观望心理。客户会担心被制裁企业后续供货以及产品维护的稳定性。

海康目前在全力打消客户的疑虑,让合作方相信产品可以一如既往地稳定供应。但观望之后,不排除部分客户替换掉海康,选择别家厂商的可能性。

因此,制裁对海康的打击并非立竿见影,公司对影响的评估也处于观察状态,目前还很难下定量结论。

相信,最迟19年年报就能对制裁效果进行业绩上的反映。

好消息是,目前大部分美国供应商已恢复供货。而且,公司特别指出,这是符合管制要求的,后期不用再特别担心断供风险。

在供货恢复的基础上,公司仍没放松对物料的替代工作,这次实体清单事件,相信会进一步促使公司去拓展产业链。

管理层在10月19日的电话会议上表示,现在公司到了一个时点,值得往更底层的领域去探索和研究。

同时,公司发布公告,表示拟投资设立海康智慧基金。投资方向,主要围绕海康产业链的上下游及延伸产业,包括:智慧城市、集成电路、物联网系统解决方案、机器人、汽车电子等。

就我个人的理解,海康接下来亲自参与芯片的研发、设计和制造,是大概率事件。

3

海康龙头优势扩大

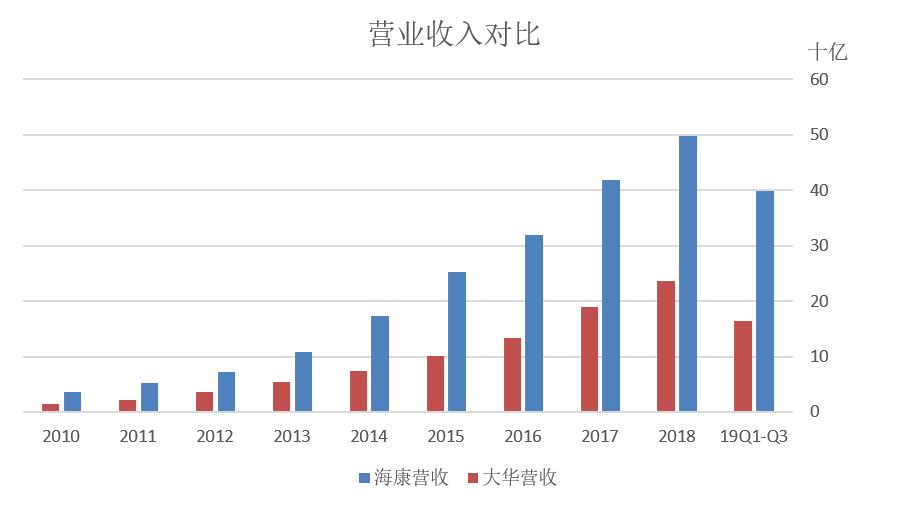

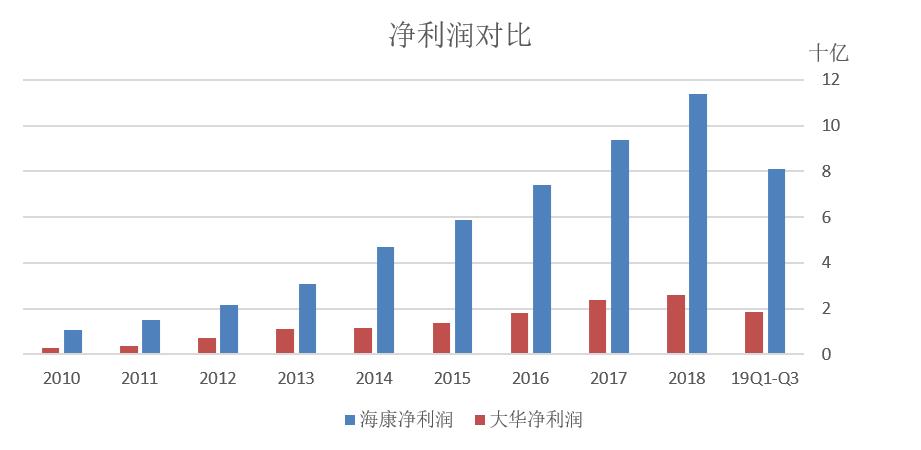

10月28日,安龙行业的老二,大华股份发布三季报。

第三季度营收56亿,同比增长8%,扣非净利润5.9亿,同比增长15%。

体量更大的海康增速更快,与大华的差距进一步拉大。

在非常能反映核心竞争力的研发投入方面。

海康第三季度研发费用15亿,同比增长29%,研发费用率9.4%,依然保持高位。

大华第三季度研发费用7.8亿,同比增长20%,研发费用率13.8%,在绝对金额上仍然远远落后于海康。

4

销售现金与新会计准则

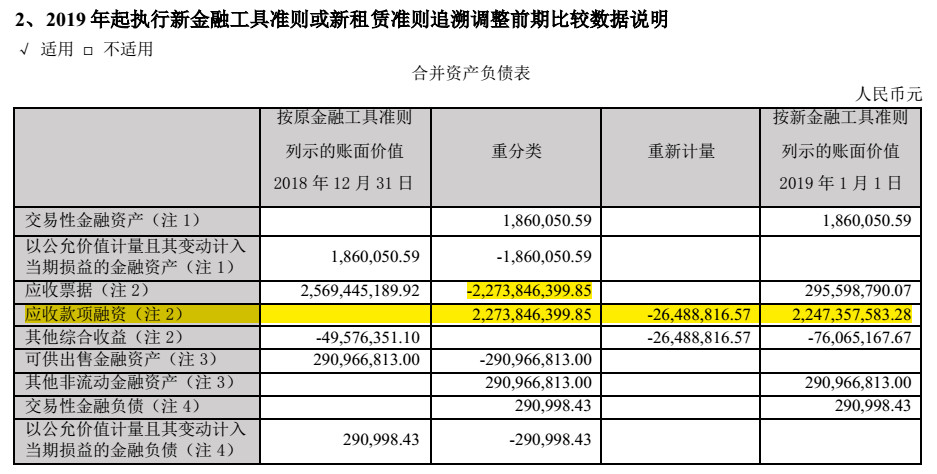

今年4月,财政部发布《关于修订印发 2019 年度一般企业财务报表格式的通知》(财会〔2019〕6号)。

其中,新增了一个科目,叫“应收款项融资”。据文件表述,“应收款项融资”项目,反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等。

新会计准则实施后,海康将18年末的22.7亿元银行承兑汇票,全部转到了“应收款项融资”科目中。

公司给出的理由是:本集团在日常资金管理中将部分银行承兑汇票背书或贴现,管理上述应收票据的业务模式既以收取合同现金流量为目标又以出售为目标,因此本集团将该类应收票据于2019年1月1日重分类为以公允价值计量且其变动计入其他综合收益的金融资产,在应收款项融资项目下列报。

这一变化,会对财报数据产生什么影响?

特别声明,以下仅是我个人的不成熟看法,说实话初步研究后,发现并不是特别容易理解。

如果有高手,还请务必指教一二。

我的理解是,这是一个银行承兑汇票的流通过程。

公司经营过程中,会从下游客户处收到银行承兑汇票,在一定期限后(通常是6个月),公司拿着汇票去银行换取现金。

而且,由于是银行承兑,兑付风险通常很低,所以一定意义上,银行承兑汇票可以当做现金使用(暂不考虑折现问题)。

因此,在到期日前,公司有两种途径把汇票用出去,一种是背书,一种是贴现。背书的意思,是公司把拿着汇票向银行换取现金的权利,转交给第三方,相当于把钱也给了第三方;贴现则是公司直接把汇票给银行换取现金,再把现金给第三方。

通过这两种方式,公司可以用汇票来支付货款。要么是背书后交给货物供应商,要么是贴现后给现金给供应商。

如果是第一种方式,即背书后支付货款。

那么,就会对财务数据产生以下影响:汇票到期后,本该作为现金流入,增加“销售商品、提供劳务收到的现金”科目的值,而背书后支付货款,则会减小该科目,进而使该科目的增速小于收入增速。

具体到海康19年第三季度,销售商品、提供劳务收到的现金为147亿,18年第三季度为140亿,同比增长只有6%,远低于23%的营收增速。

至于如何还原“销售商品、提供劳务收到的现金”科目的真实值,坦白说,没有想到办法。

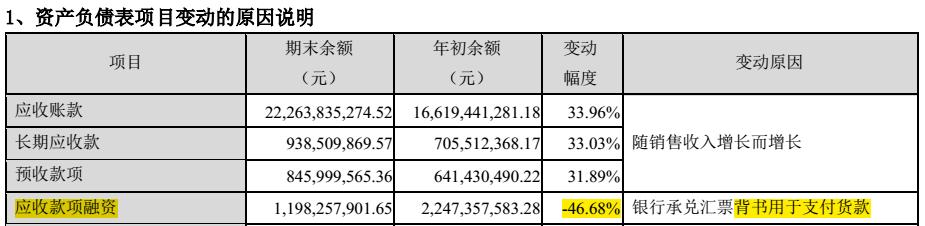

障碍一,是季报中,只有“应收款项融资”的期末和期初余额,可以计算余额的差额,但此差额应该小于背书额度。因为计算的差额仅仅是期初减少的,还有可能期中有新收入的银行承兑汇票被背书了,甚至来不及被反映到余额中。

证据是,三季报显示年初余额为22亿,期末余额12亿,差额10亿。但在半年报中,已背书或贴现且在资产负债表日尚未到期的应收票据就有12亿。

障碍二,就是半年报中,背书和贴现的票据是合并出现的,无法区分多少是背书,多少是贴现。

障碍三,同样是半年报中,背书或贴现的,是在资产负债表日尚未到期的应收票据。按理,能还原到现金的,是已经到期的应收票据。这个值是多少?可以计算吗?该值对现金收入的影响大不大?

对海康来说,“应收款项融资”的值相比“销售商品、提供劳务收到的现金”要小很多,因此前者对后者真实增速的影响也小一些。

但如果有公司,二者值相差不大,那对增速的影响就会很明显。

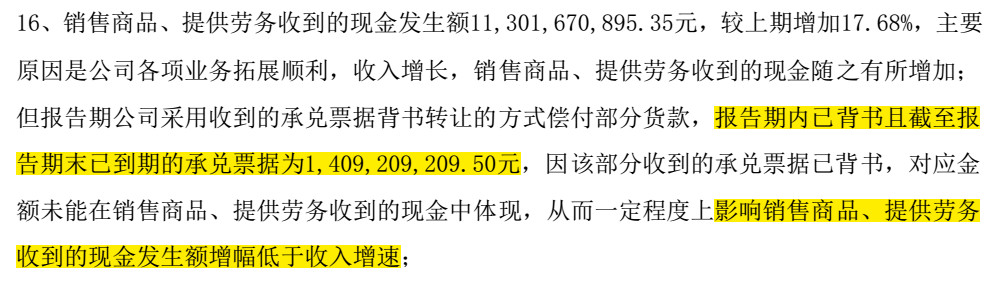

比如,在东方雨虹的三季报中,公司就说到:

我计算了一下,不算背书的影响,前三季度销售商品、提供劳务收到的现金增速只有18%。如果加上背书金额,前三季度增速则达到32%。接近前三季度营收增速的39%。

总之,如果公司不单独说明,似乎无法准确将背书金额还原到现金收入中。

有办法的朋友,希望能指教一二。感谢。

ps.最近写的文章都较长,数字与分析也多,我写着不轻松,读者朋友估计也不轻松。接下来,想写几篇简短但实用的,个人成长和价值投资方面的。欢迎留言告诉我想看什么:)

pss.喜欢的朋友,欢迎关注“何小合”。

风险提示:本文仅作为交流之用,不构成任何投资建议。股市真风险,盈亏和人生请自己负责。