大家好,我是专业搞保险测评的豆沙~

买保险,就像找一个执手相伴到老的爱人。

重要的是既能欣赏它的优点,也能接受它的缺点。

不管好坏,都能接受,才是真爱,也才能走的长远。

【差评】栏目就是专门扒保险的坑。

只有买的明白,才能给未来减少麻烦!

今天,咱要扒的是国富人寿重疾险——无忧人生2022的坑

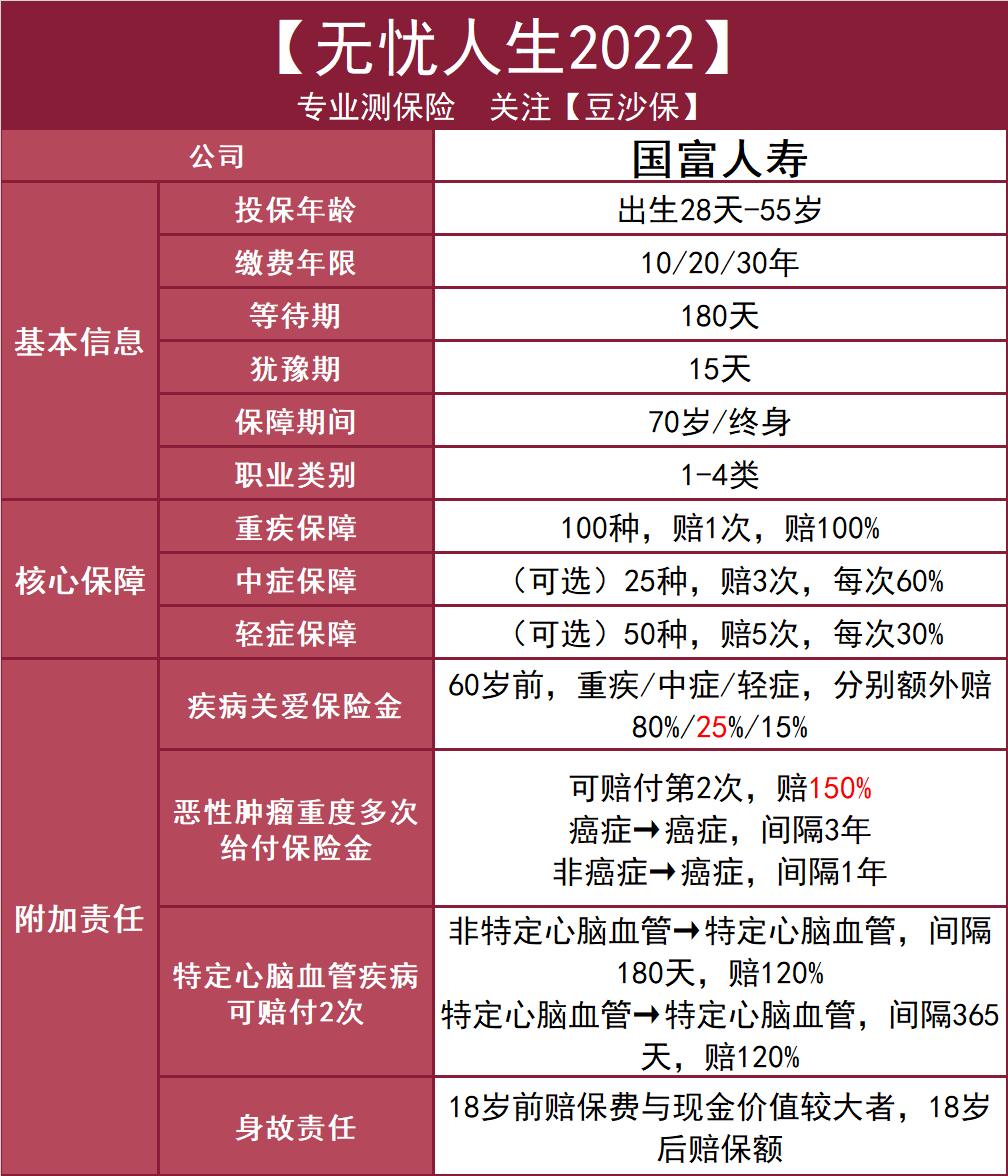

1、无忧人生2022有哪些保障

无忧人生2022产品基本信息如下↓

核心保障

无忧人生2022的核心保障比较简单。

100种重疾,赔1次,赔100%。

中症和轻症保障,与疾病关爱金绑定在一起。

如果选择疾病关爱金,

重疾,60岁前赔付180%,60岁之后赔100%。

中症,60岁前赔付85%,60岁后赔60%

轻症,60岁前赔付45%,60岁后赔30%

可选保障

恶性肿瘤重度多次给付保险金

无忧人生2022恶性肿瘤可以赔2次,赔150%

癌症→癌症,间隔3年

非癌症→癌症,间隔1年

特定心脑血管疾病保险金

无忧人生2022特定心脑血管疾病可以赔2次,赔120%。

非特定心脑血管→特定心脑血管,间隔180天

特定心脑血管→特定心脑血管,间隔365天

身故责任

18岁前赔保费与现金价值较大者,18岁后赔保额

2、无忧人生2022的坑有哪些?

坑1:等待期内规定严格

无忧人生2022的等待期是180天,算比较长的,但也是市场正常情况。

重要的是,在等待期内出险中/轻症,保险合同就直接结束了。

这也提醒我们,在等待期内千万不要去体检,以免影响合同效益。

坑2:有三同条款限制

无忧人生2022对于因同一疾病原因、同次医疗行为或同次意外事故(简称三同)导致初次确诊多种中/轻症仅赔付一次。

较好的保障是,即使是因同一疾病原因、同次医疗行为或同次意外事故,但只要间隔时间足够,还是可以赔付。

坑3:原位癌有除外

无忧人生2022的原位癌保障稍微严格些,有部分除外。

癌前病变(包括但不仅限于宫颈上皮内瘤样病变CIN-1,CIN-2,重度不典型增生但非原位癌),非浸润性癌,非侵袭性癌,上皮内瘤变,细胞不典型性增生、交界性肿瘤,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤不在保障范围内。

坑4:轻症隐形分组

无忧人生2022部分轻症有隐形分组,即使都发生但只能赔付一次。

比如“慢性肝功能衰竭”、“早期肝硬化”、“病毒性肝炎导致的肝硬化”、“肝叶切除术”四项中的其中一项承担保险责任。

坑5:轻中症和额外赔付绑定

无忧人生2022主险只有重疾保障,轻中症也属于可选保障。

在这种情况下,无忧人生2022有价格优势。

但是,轻中症和额外赔付绑定,使得无忧人生2022的灵活性大大降低。

当然,无忧人生2022的额外赔付比例挺高,也建议附加上。

3、豆沙总结

无忧人生2022保障责任虽然简单,没什么特别的创新责任。

但胜在基础保障本身很扎实,而且投保的选择也可以灵活。

这对于钱包拮据,以及想加保的人是个好选择。

适合预算较少,以及针对重疾加保的人。

如果,你已经了解无忧人生2022的保障和不足,还是觉得不错。

欢迎关注,豆沙保,深耕保险、资产配置10年

专注提供健康保障、退休养老、小孩教育金和财富传承解决方案

全网同名,移步公号,获取更多分享和服务