PVDF,聚偏氟乙烯,一种小众化工品,下游应用领域主要包括锂电、光伏和涂料,其中PVDF氟膜作为光伏背板耐候涂层,并可作为锂电正极粘结剂。

同锂电产业链沾边,加之该电池级产品价格连续上涨,PVDF相关公司股价连续上涨。8月23日,PVDF板块再次飙涨。当日午后,联创股份盘中涨幅一度扩大至17%,逼近2015年历史新高的同时,该公司年内涨幅已扩大至600%,位居沪深两市涨幅榜首位。同日,港股上市东岳集团,亦保持类似走势,盘中涨幅逼近16%。

联创股份子公司华安新材现有 20000 吨/年 R142b 理论产能和 8000 吨/年 PVDF产能规划,其中 PVDF 一期 3000 吨产能 8 月即将投产,这也是下半年我国 PVDF 行业的主要新增产能。基于近期 PVDF 投产计划以及 R142b 生产配额优势,公司动态近期也倍受市场关注。7 月 30 日,公司发布公告称,子公司华安新材计划扩产 6000 吨/年 PVDF 及其配套原材料 R142b1.1 万吨/年,另计划扩产 R142b 主要原材料 R152a 3 万吨/年。项目建成后,公司 PVDF 合计产能将增长至 1.4 万吨/年,偏氟乙烯(VDF)装置产能由 8600 吨/年扩建至 15000 吨/年,同时也能够满足业内其他企业新增的对于 R142b 原材料 R152a 的需求。全部达产后,预计可实现年营业收入 12-15 亿元。对于公司未来生产规模、营收及盈利能力以及在氟化工领域的综合竞争力都将产生正向促进作用。

需要指出的是,上述PVDF板块个股的涨幅已经超越了锂矿板块,将23日的涨停计算在内,锂矿板块最牛的江特电机年内涨幅为552%。就市场表现而言,上述两个产业链细分环境存在高度相关性,均受到了下游新能源汽车和动力电池的需求拉动。

电池用PVDF存在明确供需缺口且短期无法缓解,原材料价格提升趋势明确,且电池用产品的短缺大概率将向全行业、全产品口径传导,我们认为,PVDF全线产品价格提升的趋势将至少维持至2022年。重点推荐具有R142b生产配额的国内PVDF龙头东岳集团,建议关注具备PVDF、原材料R142b产能的永和股份、昊华科技、巨化股份、东阳光、联创股份、三美股份等。

PVDF性能优越,下游应用领域广泛,锂电光伏用PVDF 需求高速增长。目前,PVDF是使用最为广泛的锂电正极黏结剂和光伏背板氟膜原料。伴随新能源车和光伏市场的快速发展,PVDF 需求正迅猛提升,根据百川盈孚数据,2020年国内PVDF总需求、锂电用需求、光伏用需求分别为4.8万吨、0.96万吨、0.39万吨,我们预计未来5年锂电、光伏用PVDF 需求 CAGR 将在 40%以上,2021、2022年、2025年分别可达2.5万吨、3.4万吨、7万吨以上。

国内PVDF产能及规划产能如下

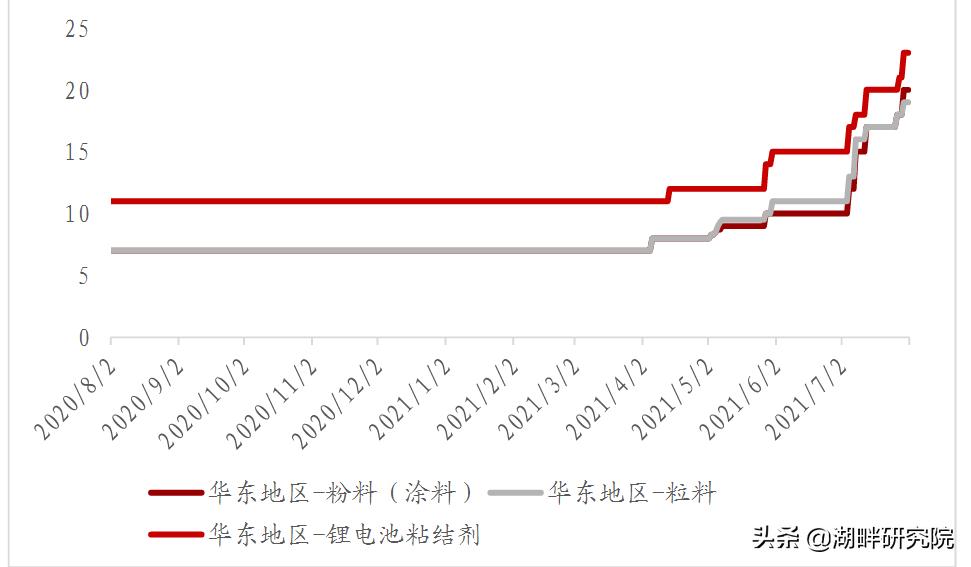

可见PVDF供应端偏紧,且未来2年增量有限,预计至少到2022年底,PVDF供应端紧俏的趋势仍难以缓解。我国PVDF产能主要为普通级,短时间内无法转换成锂电池级PVDF。预计未来2年内供应紧缺状态很难得到缓解,高景气度可持续。近期供应紧缺导致电池级PVDF价格大幅上涨,且在可预见的未来2年供应瓶颈很难完全解除。

原材料R142b产能受限、价格上涨,有望支撑PVDF价格高位运行,具备技术优势和上游原料一体化产能的企业长期受益。PVDF高景气有望长期持续,对于有相应技术储备(已有电池级产品)的厂家来说,高技术壁垒带来高利润,将驱动转产/扩产电池级PVDF,显著增厚利润。另一方面,具备R142b生产配额的企业在成本控制端有相对更明显的优势,可以避免终端产品涨价带来的原材料价格过快增长,能够更大程度享受到终端产品提价带来的高额利润。

虽然产能大规模的释放时间尚不确定,(PVDF)投产初期无法达到锂电级技术标准,技术指标达标时间不确定。但是,这并未降低二级市场资金的热情。在锂矿、造车和动力电池等“核心赛道”备显拥挤的背景下,PVDF这一辅材成为了新能源产业链的最强分支。

大家可以关注几个基金:易方达中证万得并购重组指数(LOF)[161123.OF]

汇添富基金-俞红-汇添富-添富牛190号单一资产管理计划