作为一家“不差钱”的保险公司,工银安盛有着傲娇的股东背景:中方股东工商银行和中国五矿都是妥妥的有钱人家代表,外资股东安盛集团更是享誉全球,以“收购”著称

所谓有钱的人家好办事,有着三家实力强横的股东以及外资股东百年的服务经验,重服务是他们区别于很多保险公司的特点:重疾就医的绿通服务没有门槛,全国可指定医院和医生就诊。真正的全球理赔,即使在境外发生重疾,病例资料不需要医学翻译和大使馆证明,在线上传理赔资料即可申请

落实到产品端,2017年上市的御享人生,至今仍然在合资保险公司的产品中占有一席之地

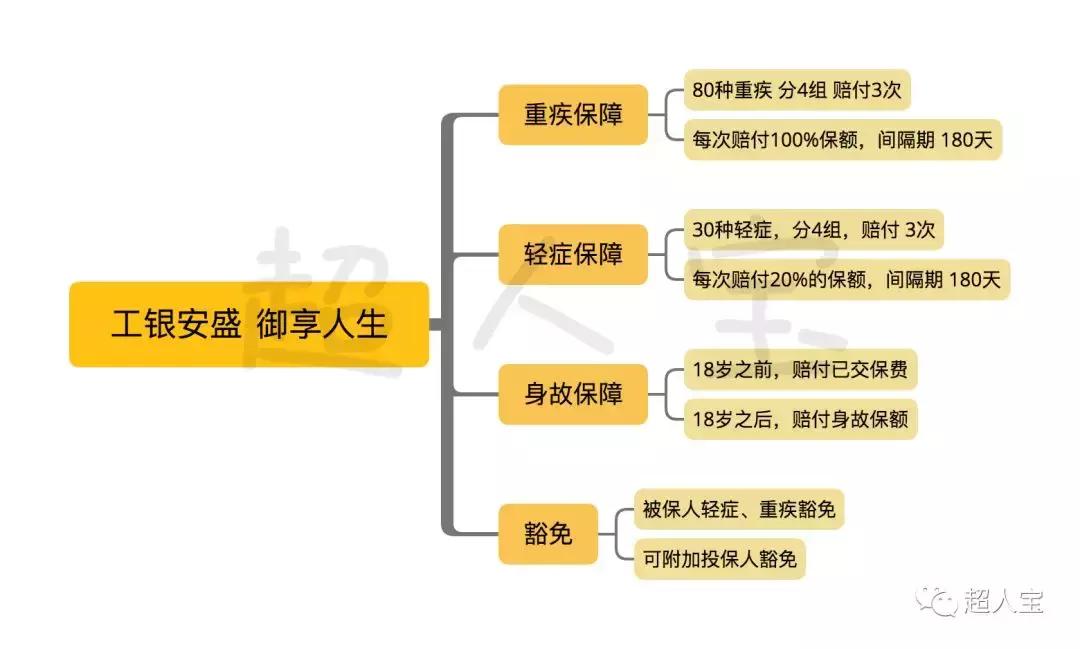

工银安盛御享人生详细的保障责任见下图整理:

超哥介绍:

工银安盛的御享人生是一款2017年上市的重疾多次赔付的产品,产品相对现在的很多互联网保险没有很多优势,但是服务人性化,品牌认知度高是它一贯的特色。与几家合资保险公司的产品相比,保费优势也是很明显的

御享人生是一款重疾和轻症分4组,分别赔付3次的终身重疾,身故赔付保额

超哥带你避坑

缺点一:重疾分组不合理

御享人生的重疾分组中,癌症没有单独分组,而是与重大器官移植、终末期肾病等高发重疾分在了同一组,从重疾保障责任的角度来说,属于第二档的产品

假如发生过癌症以后,与之同组的另外两个重疾责任也将同时终止了,一定程度上降低了多次赔付的概率。在这方面,友邦最新的产品「欣和一生2019」、大都会「健康随心终身重疾」以及中宏「长保安康」的分组都属于这个类型

缺点二:轻症赔付比例低

御享人生轻症赔付的比例只有20%,现在市场上大部分重疾险的轻症赔付比例基本都是30%起步,有些甚至高达45%,更不用说带中症的产品了

缺点三:两种老年重疾只保障到70周岁

重疾中严重阿尔兹海默症和严重帕金森只保障到70周岁,而这两种疾病都属于老年疾病,70岁后才是高发期,御享人生只能保障到70周岁属于比较明显的硬伤

超哥带你飞

优点一:等待期条款最为人性化

等待期90天,属于重疾险比较常规的设置,但是等待期内确诊了疾病如何处理,却有很大的区别

很多公司的重疾险对于等待期内确诊了疾病,比较宽松的条款是除外该种轻症疾病,合同继续有效。但是等待期内确诊了重疾,基本都是终止合同,退还保费。

而御享人生的条款里面,并没有直接规定,也就是说,在等待期内确诊了轻症和重疾,都是除外该种疾病合同继续有效的,可以说是最为人性化的条款了

优点二:一型糖尿病理赔定义宽松

御享人生对于一型糖尿病的理赔要求只需要持续注射胰岛素180天以上即可

而大部分重疾除了此项条件外,还要求接受因心律失常植入了心脏起搏器或者已经进行了医疗必需的由足踝或以上位置的单足截除手术

相对来说御享人生的理赔条件更宽松一些

优点三:甲状腺结节和乳腺结节核保宽松

女性多发的甲状腺结节和乳腺结节,根据结节的分级和描述,结节分级如果是二级,标准承保的概率很高。假如半年内体检报告显示有甲状腺结节或者乳腺结节二级,御享人生是一个不错的选择

超哥点评

御享人生作为一款上市不短的产品,虽然在重疾分组和轻症上没有特别大的优势,但是在公司的知名度和服务上有其独特的特点,与几家合资保险公司同类的产品相比,性价比也是非常突出的。

如果你对公司的品牌和服务比较重视,御享人生是一个不错的选择。如果你希望在品牌的基础上,获得市场上更好的产品保障,那么还可以选择癌症单独分组或者重疾不分组的产品

以满分10分来打分,超哥从三个维度的打分以及综合的推荐指数给你作为参考

保障得分:6分

价格得分:8分

服务得分:8分

推荐指数(满分五颗星)

保险咨询请关注公众号:超人宝

有态度的保险超人,带你避坑,带你飞。

添加个人微信,请备注:超人宝咨询