文/梧桐保

保险小白买保险最在乎的是啥?是价格!

专业保险咨询人推保险最在意的什么,是保险责任与价格匹配度!目的是让消费者舒服~

另外人家也是要养家糊口的。

梧桐保评测保险最重要的是哪条?嗯,首先是条款的疾病定义,因为重轻疾赔付从来不是看疾病名称,而是依据疾病定义来赔!其次才是价格。

所以,先解决能不能赔,轻松赔才是最关键的要素。

今天要说的主角是“太保金福人生”,某位大V说,大公司里重疾险都是“矮子里面挑将军”,但啥啥也挑不出,的确从明码标价的角度来说,十分透明,金福人生透着一个字:死贵!死贵!

第一:先看下它的保费支出:

和大公司的产品对比,它的价格瞬间秒成了渣,更不要提和其他网红线上重疾险对比了,观摩一下它的价格:

第二:保险责任+价格匹配度:

也就是太保金福人生产品介绍了,看下它的承保内容与费率是否很搭。

内容是:轻疾赔3次,保额20%;重疾单次赔付,但61岁之前有失能赔双倍保额,门槛高,有沦为摆设之嫌(要满足三类重疾导致失能、自主生活能力完全丧失、无法独立完成六项基本活动中的三项或三项以上),61周岁后老人病10类自带双赔保额,身价赔付标准,成年之前退保费,成年后赔保额。

表面点评:从保险责任表面来看,除了对老人10类特疾能采取双赔约定外是个亮点外,其他的都常规,费率与承保内容,完全不搭。

可是,常言道,透过现象看本质,买保险从来都不是件容易的事情。

关键还是要看太保金福人生的特点:

特点一:重疾种类不凑数,覆盖常听见的疾病。对于很多保险公司而言,为了吸引多数保险小白,疾病种类闻所未闻,不过金福人生会覆盖狂犬病、破伤风常听到的疾病,与其他公司有差异。

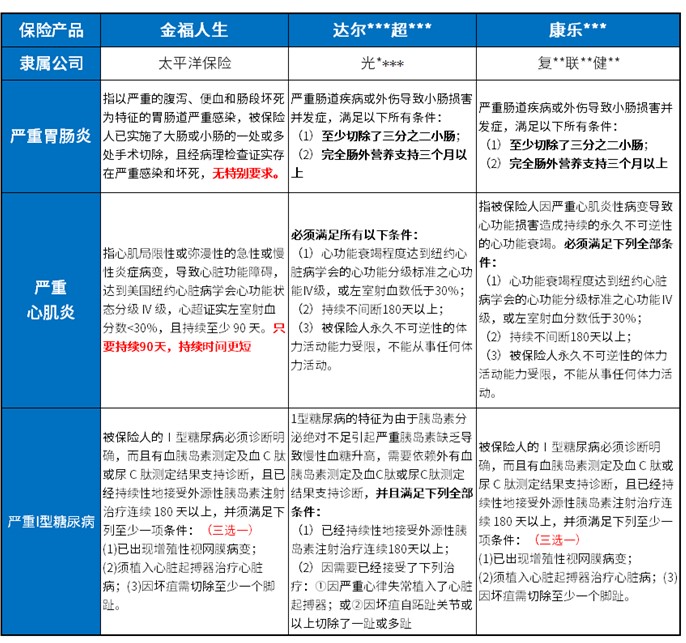

特点二:重疾某些疾病定义赔付较为简单,【严重胃肠炎】【严重心肌炎】【严重I型糖尿病】等等的疾病定义,比起很多网红险来说,更为人性化。

有可能发生这几类疾病,其他公司赔付不了,但金福人生可以:

特点三:附加重疾医疗佳,百万医疗险主要看最重要的二个方面,续保和承保细节。在这亮点上,太保的乐享百万都做的比较好。

续保出了特别约定,不会因为被保人的健康问题而拒绝续保,间接的承诺续保。

承保细节里,对于住院医疗、特定门诊、住院前后费、门诊手术费都保。

外加这款医疗险有代垫医药费功能,实用性就越发增加了,减轻了消费者的压力。

换句话说,(重疾+百万医疗)合并,对于大病、重疾住院报销可以兜底,面向于重症等大型疾病赔付比较稳妥。

最后来说说感受,金福人生的某些重疾定义的确优秀,但实际上,消费者并没有那么多预算可以挥霍,虽然希望一辈子不出险,但万一要赔,还是归结于疾病定义到底宽松与否,我的建议,金福人生特点可圈可点,有投保价值。

有钱随意,如预算紧凑,在性价比中看疾病定义条约~~~~

更多保险产品测评分析,请关注梧桐保,或者留言评价你最想了解的保险产品。