期权策略篇

浅析看涨期权构造的牛市反向对角价差

一份看涨期权构造的牛市反向对角价差由一只近月(T1)低行权价(K1)看涨期权(c1)的多头和一只远月(T2)高行权价(K2)看涨期权(c2)的空头组成,与日历价差类似,通常假设对角价差的盈亏实现在短期限期权的到期日,长期限的期权价值可以分成两部分,一部分是期权的内在价值,还有一部分是期权的时间价值。

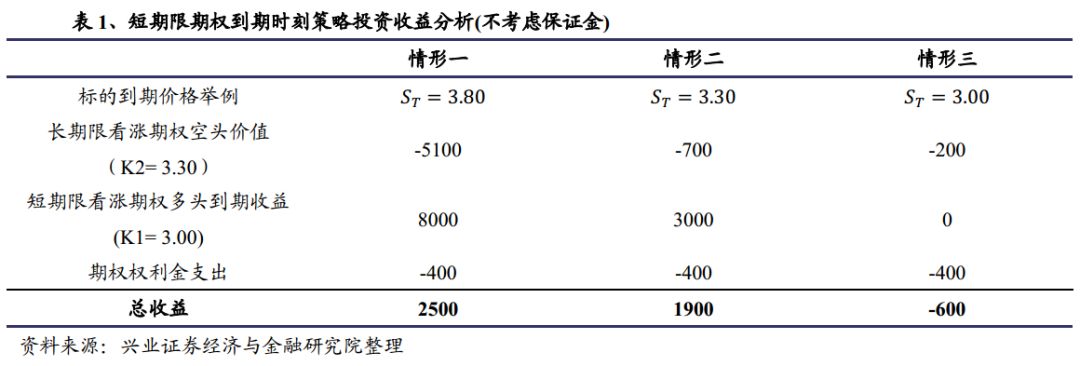

为了更好的理解其收益支付结构,下面我们用一个例子进行说明。假设50ETF的现价为3.00元/份,某投资者买入了一张行权价为3.00元,2019年的5月到期的50ETF看涨期权,期权权利金为900元。同时卖出了一张行权价为3.30元,2019年6月到期的看涨期权,期权权利金为500元,投资者期初所支付的权利金一共为400元(不考虑保证金)。当短期限的看涨期权到期的时候,可能有以下几种情况:

【情形一】50ETF价格为3.80元。

50ETF的价格高于两期权的行权价,两个期权都为深度实值期权,由于买入了2019年5月到期的看涨期权,这一部分的收益为8000元;而2019年6月到期的期权价值将分为两部分,其内在价值为5000元,由于当时的标的价格与期权行权价差异较大,故时间价值较低,假设期权总价值为5100元,那么投资者最终的收益为2500元(2500=-5100+8000-400)。

【情形二】50ETF价格为3.30元。

此时标的资产的到期价格与长期限期权的行权价格相同,2019年5月到期的期权行权收益为3000元,2019年6月到期的期权此时变成了平值期权,故还有较高的时间价值,假设此时2019年6月到期的期权价值为700元,投资者的收益为1900元(1900=3000-700-400)。

【情形三】50ETF价格为3.00元。

此时标的资产的到期价格与短期限期权的行权价格相同,2019年5月到期的期权为平值期权,期权的行权收益为0,2019年6月到期的期权变成了虚值期权,假设此时2019年6月到期的期权价值为200元,投资者的亏损为600元(-600=-200-400)。

在短期限期权到期时,若标的资产的价格趋近于0,此时看涨多头的到期收益为0,长期限看涨期权空头的内在价值为0,时间价值也很低,那么最终的净收益趋近于初始的权利金净支出,即为c2-c1;反之若在短期限期权到期时刻标的资产价格趋于无穷,看涨多头的到期收益为S-K1,看涨期权空头的时间价值趋于0,内在价值K2-S,那么此时的总收益趋于K2-K1+ c2-c1。

注:文中报告为公开数据的整理和统计,不构成投资建议。

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

于明明

SAC执业证书编号:S0190514100003

任瞳

SAC执业证书编号:S0190511080001

自媒体信息披露与重要声明