近日,我们在中国经济报看看到一篇(宜信助农:履行社会责任是普惠金融的“活水”)的文章,感觉到非常的可笑又可气,而我们可笑的原因是在21CN聚投诉上针对宜信的投诉高达2617件,解决率仅仅占了投诉案件的15%。

而宜信被投诉的原因也是很多种,其中包括了*力暴**催收、砍头息、侵犯隐私权、骚扰与债务无关的人员、高利率等等众多违规行为,笔者不明白的是宜信公司高级副总裁徐秀玲在中国经营报社主办的2019中国企业社会责任高峰论坛上表示:“10年前,宜信公司就开始通过数字普惠金融做信贷助农项目,宜信合作的对象均是国家级贫困县。到现在,我们已经成功帮助4个国家扶贫县成功脱贫。在今后的扶贫工作上,我们将持续思考衔接未来。”而却没有对这个县的名称没有说出来,那么中国这么大,县城多了去了,谁知道宜信公司高级副总裁徐秀玲说的是中国的哪几个县,在说这句话的时候笔者觉得宜信公司高级副总裁徐秀玲给考证留下了足以缓和的余地,说白了就是无法进行考证。

而“宜信财富”一直的资质一直也处于在“争议”中,根据宜信隶属的公司宜信惠民投资管理(北京)有限公司在工商系统上注册的经营范围来说,我们是在看不出宜信有任何的关于网络借贷中介服务或者金融信息服务的相关资质,反而我们在其经营范围内发现该公司如果没有经过相关部门的许可,是不可以进行以下的相关业务的:

1、未经有关部门批准,不得以公开方式募集资金;

2、不得公开开展证券类产品和金融衍生品交易活动;

3、不得发放*款贷**;

4、不得对所投资企业以外的其他企业提供担保;

5、不得向投资者承诺投资本金不受损失或者承诺最低收益

而宜信真的有相关部门的许可吗?我们根据这个问题在“信用中国”官网上进行查询发现,宜信并没有得到金融信息业务的行政许可,而宜信官网实际运用的经营范围确实网络借贷中介服务,和其经营范围有这明显的区别,主要的是在2016年8月24日,为加强对网络借贷信息中介机构业务活动的监督管理,促进网络借贷行业健康发展,依据《中华人民共和国民法通则》、《中华人民共和国公司法》、《中华人民共和国合同法》等法律法规,中国银监会、工业和信息化部、公安部、国家互联网信息办公室制定了《网络借贷信息中介机构业务活动管理暂行办法》。经国务院批准,现予公布,自公布之日起施行。

而《网络借贷信息中介机构业务活动管理暂行办法》的第二章备案管理中的第六条中已经对于网络借贷中介服务有着明确的规定:开展网络借贷信息中介业务的机构,应当在经营范围中实质明确网络借贷信息中介,法律、行政法规另有规定的除外。

宜信不但没有按照该规定执行在其经营范围内明确网络借贷中介服务的规定,而对于宜信属于网络借贷中介服务的定性,我们根据了中国银监会办公厅关于中国银监会办公厅关于印发网络借贷资金存管业务指引的通知银监办发〔2017〕21号和《网络借贷信息中介机构业务活动管理暂行办法》的依据是网络借贷信息中介机构与商业银行开展网络借贷资金存管业务,应当依据《网络借贷信息中介机构业务活动管理暂行办法》及本指引来确定定性的。

中国银监会办公厅关于印发网络借贷资金存管业务指引的通知银监办发〔2017〕21号第五章第二十四条:网络借贷信息中介机构与商业银行开展网络借贷资金存管业务,应当依据《网络借贷信息中介机构业务活动管理暂行办法》及本指引,接受国务院银行业监督管理机构的监督管理。其他机构违法违规从事网络借贷资金存管业务的,由国务院银行业监督管理机构建立监管信息共享协调机制,对其进行业务定性,按照监管职责分工移交相应的监管部门,由监管部门依照相关规定进行查处;涉嫌犯罪的,依法移交公安机关处理。

我们在对其定性的同时也关注了宜信在21CN聚投诉上的投诉,根据21CN聚投诉和接触的的债务人的实际情况来看,宜信在贷后催收方面存在严重的违规问题,而我们也多次派人去宜信公司对于债务人的协商问题进行商议,但是均没有得到满意的答复,而宜信的债务人实际情况我们也做了详细的梳理。

雷先生在8月30日投诉宜信:本人在未逾期前就主动打电话给宜人贷协商延迟还款,对方说没有商量余地,从逾期之日一直到现在不停打电话骚扰我家人和亲戚朋友,给我们的生活造成严重影响,特别影响到我和我老婆的感情,闹到离婚的地步。希望有关部门能及时制止他们这种错误的做法,让他们合理催收,保障像我们这种借款人的合法权益!

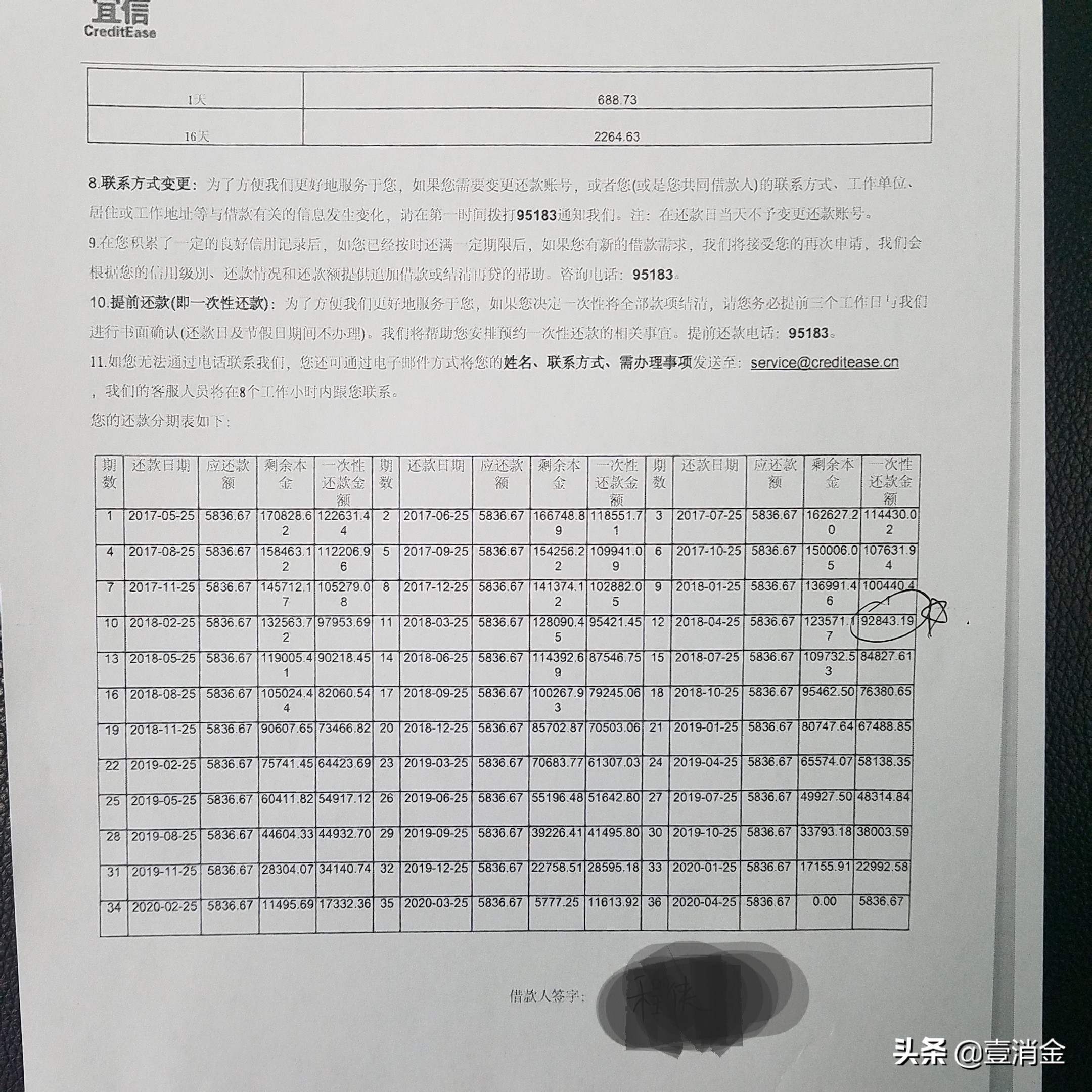

郑先生在2018年4月8日投诉宜信(未解决):我经爱人在2015年5月25日再苏州宜信申请*款贷**7万元,加上前面一笔*款贷**共计*款贷**本金差不多12万元,目前我已经还了11期共计:5836.67*11=64203.37元,当我今天准备一次性还清全部欠款时,宜信的工作人员告诉我一次性应还款92843.19元,并且我在仔细察看*款贷**合同时,我的*款贷**本金为170828.6元,但是当时我们*款贷**的金额是7万元加上前一笔未结清的*款贷**是5万元,第二笔7万*款贷**是打入我老婆的招商银行的,我的总计*款贷**应该是12万左右,这多出不的5万多元我就问宜信的工作人员是什么钱,他们告诉我说是服务费,由于当时签定*款贷**协议是我老婆签的,当时的工作人员并没有告诉我们有这么一大笔服务费用。只告诉我们*款贷**本金两次一共12万,利息2.3%。我并不知道有这么一笔砍头息。

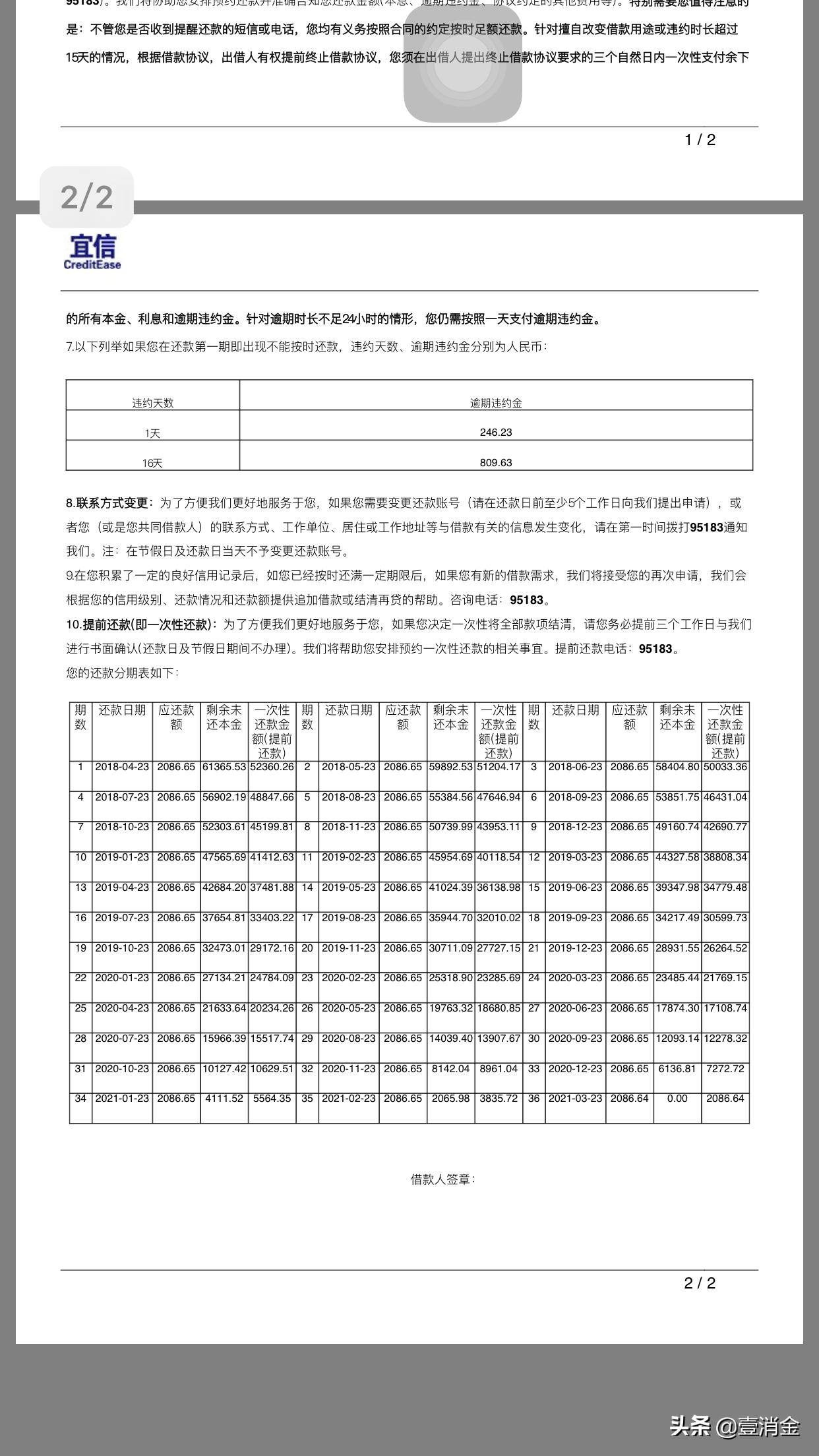

郑先生在8月30日发起了对宜信的投诉中这样说:借款4000,诱使签订62823.94元的合同,22823.94元砍头息,强制还款期限36个月,每月本息合计还款2086.65,共计还款金额75120元,每月23日还款,一旦24日还款会被恶意催款,要求补存违约金150元,否则会被一直逾期,造成更高的违约金,拒绝补存违约金,还会爆通讯录,恶意骚扰和恐吓亲友,要求严惩,并减免不合法高额费用。

宜信公司高级副总裁徐秀玲在中国经营报社主办的2019中国企业社会责任高峰论坛上谈社会责任让笔者认为有点无稽之谈,更何况社会责任并不是谁在什么地方说出来,而是要真真正正做出来,让大家看的到,那说的话才是有真正的意义,而不是在什么会议中故意夸大其词,甚至说一些子虚乌有的东西就说是社会责任,而真正的社会责任是指一个组织对社会应负的责任。一个组织应以一种有利于社会的方式进行经营和管理。社会责任通常是指组织承担的高于组织自己目标的社会义务。它超越了法律与经济对组织所要求的义务,社会责任是组织管理道德的要求,完全是组织出于义务的自愿行为。