全文逻辑:通过历史不同的 长协煤定价机制和不同煤价 情况下的 自产吨煤归母利润 指标统计,再用比较好推导的 自产煤量 ,利用公司: 归母净利润=吨煤归母利润*自产煤量 ,来推导未来企业业绩,再通过 分红比例和股票数量 得出 未来的股息 。

内容:1、为什么选择 自产煤量 和 吨煤归母净利 作为核心观察指标?2、中国神华和陕西煤业 10年吨煤归母净利数据统计分析 和自产煤当前及未来产量。3、中国神华和陕西煤业在 不同煤炭价格预期下的股息情况 。

1、为什么选择自产煤量和吨煤归母净利作为核心观察指标?

简单来讲,成熟行业,我 更关注的是利润 ,利润=(售价-成本)*销售量=单位利润*销售量。但煤炭企业得销售量包含两个指标 自产煤和贸易煤 ,但一般而言 贸易煤量较大且每年数量变化较大 ,而 利润贡献很小 。另一方面, 自产煤数量对利润影响极大,且每年比较稳定并且是可以预估的 !

所以,分析要抓住问题的 主要矛盾和矛盾的主要方面 ,因此选择 自产煤量 从而 过滤掉贸易煤的干扰 。

煤炭企业还有一个特点,煤矿往往都是有多个股东,因此,上市公司在 煤矿的权益比例 也是非常主要的。因此,说到利润,真正与上市公司股东相关的其实是 归属母公司的净利润 。所以,我们 选择归母利润这个指标 ,比如,中国神华整体上在下属煤矿的权益要高于陕煤在其下属煤矿的权益。这样,可以还原上市公司 真实收益 ,过滤掉煤矿表面的煤价和成本的干扰。

吨煤归母净利润=归母净利润/自产煤量 。陕煤是比较纯粹的煤矿企业,指标比较好确定。但作为煤炭采掘、煤炭电力、铁路运输、码头航运以及下游煤化工 一体化的中国神华 ,怎么来选取指标呢? 这好比陕煤是一个拳击选手,神华是一个综合格斗选手,看神华的战斗力显然不能只考虑他拳击的能力,而应该考虑其综合战斗力 !所以神华归母净利要选择整个上市公司的归母净利做基数而不单单是煤炭分部的归母净利!关于神华一体化的分析可以看这篇阅读量60万+的网页链接{用12年的数据来解读煤炭周期 更读懂中国神华如何穿越周期}

简单的逻辑,就是通过历史不同的长协煤定价机制和不同煤价情况下的吨煤归母利润指标统计,再用比较好推导的自产煤量,利用公司 :归母净利润=吨煤归母利润*自产煤量,来推导未来企业业绩!

2、中国神华和陕西煤业10年吨煤归母净利数据统计分析,自产煤当前及未来产量。

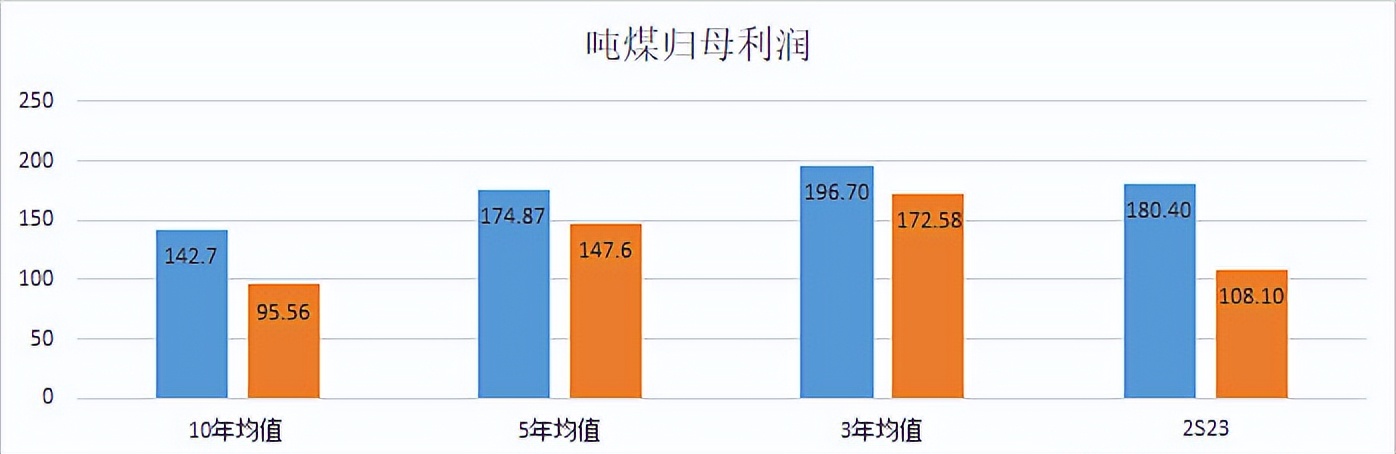

结合数据,针对 吨煤归母净利润 我计算了14年-23年(23年为半年报数据)的10年均值,19年以后得5年均值, 21年长协基准价调整后的3年均值 以及 23年2季度相对低煤价下 的单季度指标。通过 不同的指标 来 对应未来煤价情况下 的企业业绩。

通过数据分析,大家 可能会吃惊 ,相对较低热值且电煤为主还有 低利润的煤电和化工拖累 的 中国神华的自产吨归母净利润指标 居然比有 高热值好位置还有大量的高价化工煤 的陕西煤业 更高 。尤其在煤价较低的23年二季度,这种差距在拉大!从趋势来看, 煤炭价格上行,陕煤的弹性更好;煤炭价格下行,神华的稳定更优!

自产煤数量, 中国神华基本在3亿吨左右,22年为3.16亿吨, 好消息是神华年产5600万吨的台格庙矿区开始分步投产 , 后期可望达到3.76亿吨的年产能 !陕西煤业今年产能一直在提升,到22年产能达到1.61亿吨, 后期小壕兔有年产2300万吨注入 , 自产煤量可望达到1.84亿吨 。

3、中国神华和陕西煤业在不同煤炭价格预期下的股息情况 。

动力煤炭作为特殊的商品,长协定价机制是最大的决定因素,其次市场供需也对现货价格由重大影响;因此考虑煤炭企业的长期业绩这两个方面都要考虑。更深入的分析参见这篇20万+的网页链接{1套文件 2张图表 3年时间 看清动力煤炭}

整体而言随着长协煤炭价格是以发改委规定的 煤炭基准价 (21年以前为535元,22年以后为秦皇岛港Q5500平仓价675元/吨)往上,在发改委规定的 合理煤炭价格区间上限之下的60-80左右小幅波动。

发改委规定的 煤炭基准价 这是煤炭企业 最基础业绩支撑点! 这一点也可以从我们图1各阶段多年利润均值逐步提升中可以得到验证。 而现货价格对长协比例低的企业的影响也非常巨大 !下图为22年8月到23年8月秦皇岛港Q5500动力煤的现货平仓价。22年3-4季度现货均价约1300左右,而23年1季度为约为1100左右,2季度只有850左右, 低位到了760左右 ,而3季度大概800左右。可以看到中报出来后,大多数煤炭企业利润相对一季度都有大幅降低,也是因为 现货价格由一季度1100陡降到850左右 。

接下来,按照股息=归母净利润*分红率/股票数量= 自产煤数量吨煤归母净利*分红率/股票数量。 中国神华和陕西煤业的分红政策都是不低于60%。

由于 21年以后长协基准价 的提升, 以21年以后得3年均值作为的未来业绩的基础参考 应该是有一定 指导价值 ,按此吨煤归母净利指标和当前产能, 中国神华的股息为1.88元,陕西煤业为1.68元 。

假设以 23年2季度指标, 此期间秦皇岛港Q5500现货平仓价850左右为 较低煤炭价格预期下的业绩 ,那么,按此吨煤归母净利指标和当前产能, 中国神华的股息为1.72元,陕西煤业为1.05元 。这里我先忽略神华所得税在2季度超额计提以及陕煤在2季度股票资产浮亏22亿对应的利润影响。

小结一下:通过自产煤吨煤归母净利和自产煤量,在不同的长协定价机制和现货价格下的历史数据分析,基本可以做到 化繁为简,找到核心观察指标,在高股息的煤炭优质企业中做到处乱不惊,游刃有余!

我会在 公众号:海涵财经 每天更新最新的数字经济、ChatGPT、AI算力、CPO/硅光芯片、大数据、6G卫星、数据要素、医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除