(报告出品方/分析师:天风证券 杨松)

1. 国内知名中药企业, 一体两翼战略有望兑现

1.1. 深耕现代中药,员工持股助力公司发展

桂林三金主要业务为中成药的研发、制造与销售,同时涵盖化学药品制剂、生物制剂与日化保健、大健康等多个细分行业。

公司持续推进“以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的一体两翼发展战略,并不断在口腔咽喉用药、泌尿系统用药等领域巩固或强化领导或领先地位。

经过 50 多年的发展,公司质量管理体系已趋成熟,连续九次通过了澳大利亚 TGA 的认证复审,获得 A2 评级(国内中成药类企业的最高评级),下属子公司均已完成新版 GMP/GSP 认证,并建立了覆盖全国的营销体系,产品竞争优势明显,市场空间广阔,公司持续稳定增长具有坚实的基础。

股权结构稳定,邹氏合计控股超 70%。

桂林三金 2022 年年报显示,公司创始人邹节明之子、实际控制人邹洵直接持有公司 1.11%股权,持有公司控股股东三金集团 0.5%股权,持有三金集团控股股东金科创投 67%股权,通过直接和间接方式合计控制上市公司 63.18%股权。

此外,翁毓玲女士与邹洵先生和邹准先生为母子关系,邹洵先生和邹准先生为兄弟关系,三人系一致行动人,合计控股超 70%。

中药制药为核心,生物技术与大健康为两翼。

2017 年桂林三金确立了“以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的发展战略。

下属子公司主要分为中药制药(工业及商业)、生物技术及大健康三类,上海三金(及旗下宝船生物和白帆生物)负责公司生物制药业务,其中白帆生物定位为公司生物制药生产基地,富裕产能提供 CDMO 业务。

推出员工持股计划,彰显公司发展信心。

2021 年公司发布第一期员工持股计划(草案),拟以 6.84 元/股(不低于公司回购股份均价 13.67 元/股的 50%)的价格授予员工 12372151股,授予对象包括公司董事(不含独立董事)、监事、高级管理人员及其他关键岗位人员、核心技术(业务)骨干人员,总人数不超过 260 人。存续期为不超过 60 个月。

本次员工持股计划所获标的股票分两期解锁,解锁时点分别为自公司公告最后一笔标的股票过户至本次员工持股计划名下之日起满 12 个月、24 个月,每期解锁的标的股票比例分别为 50%、50%。截至 2022 年底,第一个解锁期的业绩考核目标已完成。

1.2. 业绩恢复增长,稳定推进研发工作

疫情后实现恢复性增长,2023Q1 业绩提速。

2022 年公司实现营业总收入 19.60 亿元(yoy+12.55),实现归属于上市公司股东的净利润 3.30 亿元(yoy-4.13%)。

2023Q1 公司持续加大销售力度,实现营收 7.16 亿元(yoy+38.51%),归母净利润 1.69 亿元(yoy+40.96%),业绩增长提速。

上海三金亏损逐年增加,去除影响后业绩实现增长。

2019 年上海三金实现营收 0.65 亿元,归母净利润-0.31 亿元。2022 年实现营收 0.60 亿元,归母净利润-3.04 亿元,归母净亏损持续扩大。

扣除子公司影响后,桂林三金母公司实现营业收入 16.36 亿元(yoy+10.58%),实现净利润 5.81 亿元(yoy+8.18%),实现了恢复性增长;

中成药制造占绝对主导地位,CDMO 业务快速增长。

中成药制造板块一直是公司的核心业务,占比自 2018 年起维持在 90%左右,2022 年实现营业收入 17.65 亿元(yoy+10.96%);商品流通板块、其他药品板块 2022 年分别实现营业收入 0.49 亿元(yoy+11.35%)、1.04亿元(yoy+17.51%)。

值得注意的是,受上海 CDMO 业务实现收入影响,公司其他主营业务板块实现收入 0.42 亿元(yoy+129.37%),维持了 2021 年超过 100%的增速,保持了较快的增长速度。

多因素共同作用,毛利率有望持续提升。

自 2018 年起公司中成药制造板块毛利率持续上升,受 2022 年中药成本上升因素导致,公司中成药制造板块毛利率从 2021 年的 78.28%降至 76.07%;2022 年商品流通板块及其他药品板块毛利率为 37.13%、42.55%,分别上升1.40pct、2.18pct;因 CDMO 尚处于业务拓展阶段,产能未充分利用,导致固定成本较高,公司其他主营业务板块毛利率迅速下降,2022 年毛利率为-33.08%。

我们预计随着中药成本恢复、公司 CDMO 业务产能利用率提升,叠加公司节能降耗、精益生产等成本管控措施持续推进,未来公司毛利率有望持续提升。

管理费用恢复,整体费用率有望持续下降。

疫情影响下公司部分销售活动受到影响,2022年销售费用率降至 27.47%(相较 2021 年下降 4.98pct)。

同时,公司积极优化和扩大价值营销改革,持续优化销售费用,2023Q1 销售费用率为 25.41%;受桂林疫情及员工持股计划费用摊销,公司管理费用率从 2021 年的 8.98%升至 2022 年的 14.00%。

2023Q1 公司管理费用降至 7.21%(下降 6.79pct)。随着公司营销改革持续优化、我们预计未来公司整体费用率有望持续下降。

坚持自主创新与知识产权保护双轮驱动,努力提升企业竞争力。

桂林三金公司围绕三金片与西瓜霜系列两大主导产品和部分二线重点产品开展创新升级,加快拳头产品二次开发研究和经典名方中药新药研发步伐,积极致力民族药创新。

截至 2022 年底,三金片、桂林西瓜霜含片、眩晕宁片、脑脉泰胶囊、蛤蚧定喘胶囊等 22 个产品被认定为第一批广西民族药;

此外,各项研发工作开展顺利,公司完成 4 项新药立项,完成科技厅“三金片深度二次开发及产业化升级研究”和“生物药2类新药重组抗VEGF人源化单克隆抗体注射液研制”2个项目的验收,经典名方项目均已完成第一阶段的研究;

生物药研发管线持续扩大,孙公司宝船生物在研项目共计 11 个,其中 7 项临床试验进行中,2022 年新获 3 个 IND 批件,其中 BC007 抗体注射液是宝船生物首个中美双报的新药项目,标志着宝船生物创新药“出海”征程迈出重要一步。

2. 以中药为核,品种优势显著

独家特色品种数量多,在细分领域拥有较显著优势。截至 2022 年底,桂林三金及下属子公司拥有 217 个药品批文,其中有 47 个独家特色产品,69 个品规进入国家基本药物目录,119个品规进入国家医保目录,22 个产品被认定为第一批广西民族药。

公司立足口喉健康、泌尿健康两大领域,辐射心脑血管、神经系统、呼吸系统、消化系统等家庭常见疾病的预防、自我治疗、康复,人群覆盖全人群。目前在咽喉、口腔用药和泌尿系统用药方面已处于行业领先地位。

公司主要产品三金片、桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、脑脉泰胶囊、眩晕宁片/颗粒、蛤蚧定喘胶囊、玉叶解毒颗粒、拉莫三嗪片(安闲)、复方田七胃痛胶囊等产品多次被临床指南、专家共识收录并推荐。

2.1. 西瓜霜系列:产品矩阵齐全,新剂型有望带动销售额高增长

咽喉中成药市场规模重回 50 亿,网上药店维持高增长。近年,受气候环境、工作压力、不良生活习惯等因素影响,咽喉疾病发病率有所提升,相关用药市场也备受关注。

米内网数据显示,2019 年中国咽喉中成药在中国城市实体药店终端和中国网上药店终端的销售额合计超过 50 亿元,2020 年受疫情影响略有下滑,2021 年重回 50 亿元水平;而中国网上药店终端则保持快速增长,2020 年和 2021 年分别同比增长 62.94%、26.29%。

桂林三金西瓜霜系列三大品种市占率高,拥有明显竞争优势。

从竞争格局来看,扬子江药业集团、桂林三金药业、广西金嗓子、桂龙药业(安徽)、江中药业连续多年占据前五席位,合计市场份额占比近 50%。

其中市占率前 20 的品种中有 13 个独家品种,桂林三金药业的桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片 3 个品牌市占率进入前 20,且均为独家产品,拥有较明显的竞争优势。

桂林三金西瓜霜疗效显著,多剂型获临床指南推荐。

桂林西瓜霜(原名复方西瓜霜)为OTC 甲类/RX 品种,收入中国药典 2020 版标准,进入了国家医保目录乙类目录(2022 年版)。

该品种是 1958 年从民间有效验方中发掘产生的,由西瓜霜、煅硼砂等十四味中药制成,具有清热解毒、消肿止痛之功效。在《中成药临床合理应用指南• 感染性疾病分册》、《中医药治疗七种感染性疾病临床实践指南》、《中成药合理使用读本》和《中成药的药理与应用》中,桂林西瓜霜成为推荐治疗咽喉病症的中成药之一。

《中成药的药理与应用》中指出桂林西瓜霜(散剂)是治疗口腔溃疡的首选用药;桂林三金西瓜霜润喉片收录于《新冠病毒感染者用药目录第一版》、西瓜霜清咽含片收录于广西卫健委发布的《感染新冠病毒后用药指南》。

西瓜霜新冠疫情后迎来恢复性增长,新剂型发展有望提速。

受疫情影响,公司 2021 年西瓜霜系列产品增长缓慢,实现销售收入 5.85 亿元,同比增长 5.16%,2022 年增长重新加速,实现销售收入约 7 亿元,同比增长约 19.72%。其中西瓜霜/西瓜霜润喉片/西瓜霜清咽含片三个品种收入分别占 57.1%/28.6%/14.3%。

舒咽清喷雾剂疗效佳+使用方便,新剂型有望提速发展。

桂林三金药业生产的舒咽清喷雾剂是快速缓解改善咽部急性症状的良药,对症治疗咽痛、咽干灼热、咽喉红肿或吞咽不利等急性咽炎症状。

起效时间上,舒咽清喷雾剂 5 分钟内起效率达 90.3%,10 分钟内 100%起效,并且对改善“咽部异物感”这一症状的效果尤为显著;疗效上,患者使用舒咽清喷雾剂后,咽痒感、咽痛、咽异物感、咽干灼热及咽黏痰感等症状均有了较为显著地改善,且与对照组产品疗效(非安慰剂)相比,差异具有统计学意义;方便性上,作为口喉用药新剂型,喷雾剂使用更方便,上学、上班、外出便于随身携带、随时使用。

随着疫情政策优化,医院药师会推进速度逐步恢复,舒咽清喷雾剂等新剂型有望在院内加速替换,实现销售额加速增长,带动整体西瓜霜系列销售额持续提升。

2.2. 三金片系列:国内知名品种,三金颗粒院内替换进度相对较快

泌尿系统疾病随着患病率和诊疗率上升,催生市场需求扩容。

患病率方面,根据《2021年我国卫生健康统计年鉴》显示,2008 年至 2018 年我国居民泌尿生殖系统疾病患病率接近翻倍的增长,其中两周患病率由 2008 年的 6.6%增长至 2018 年的 10.3%,慢性疾病患病率则由 9.3%升至 16.3%;诊疗率方面,根据《2021 年我国卫生健康统计年鉴》,我国泌尿系统患者就诊率由 2008 年的 6.4‰上升至 2018 年的 9.6‰;与化学药相比,中成药具有性质温和、不良反应小、无耐药性等优点,对于尿路感染大多需要长期服药的患者来说较为友好。

随着市场需求的增长,我国泌尿系统感染药物市场销售额相应地呈现上升趋势。

2016-2019 年我国泌尿系统感染药物市场销售额逐步攀升,2020 年由于新型冠状病毒肺炎疫情的影响,各类疾病的门诊量和住院人数出现下降,但泌尿系统感染中成药的市场规模(公立医疗机构终端+城市实体药店终端)仍超过 50 亿元。

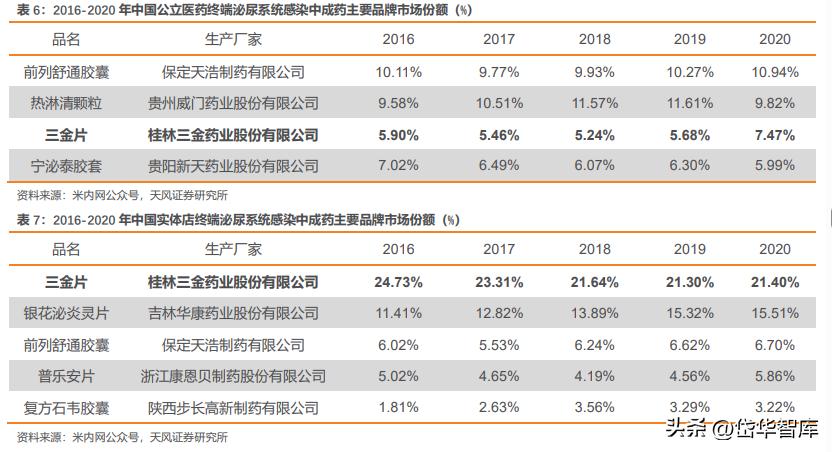

OTC 市场排名居首,院内市占率持续上升。

院内市场中,由于产品价格+品牌知名度优势,桂林三金的三金片在医院市场的份额持续扩大。

米内网数据显示,三金片在中国公立医疗机构终端泌尿系统感染中成药市场份额从 2016 年的 5.90%升至 2020 年的 7.47%;OTC 市场,三金片具有显著优势,2016 年起市场份额一直维持在 20%以上,在实体店终端泌尿系统感染中成药市场份额中居首。

进入多项临床指南,三金片疗效明确。

三金片作为纯中药制剂,具有抗菌谱较广、抗炎、镇痛、利尿、提高机体免疫力和抗自由基的优良功效。临床研究显示,三金片对单纯性下尿路感染、急慢性肾盂肾炎、膀胱炎、慢性前列腺炎均有显著的治疗效果。

目前三金片先后入选《中西医结合内科学》、《临床常用方剂与中成药》、《中医药单用/联合抗生素治疗常见感染性疾病临床实践指南单纯性下尿路感染》、《中西医结合儿科学》、《中成药临床应用指南•感染性疾病分册》、《中医儿科学》、《中西医结合诊疗前列腺炎专家共识》,成为被推荐的中成药之一。

三金片进入上述指南为产品在临床的合理应用奠定了坚实基础,在防治泌尿系统疾病中将发挥重要的作用。

颗粒剂型已上市,有望迎来高增长。

新品种三金颗粒是三金片产品线同组方新剂型,为 RX品种、国家医保乙类品种,已于 2021 年上市,2022 年在全国范围内实现销售。三金颗粒拥有价格优势,院内替换进度相对较快,未来有望迎来较快增长;2023 年公司生产、销售政策将逐渐向三金片倾斜,未来三金片整体销量有望稳步提升。

2.3. 二线品种:以公司独家特色为主,积极探索院外市场

二线品种以独家特色为主,2022 年眩晕宁片单剂型销售额破亿。

2021 年眩晕宁系列(眩晕宁片+眩晕宁颗粒)销售总额过亿,2022 年实现了眩晕宁片单剂型销售额过亿。

公司将逐步扩大销量,从院内市场逐步过渡到院外市场,达到量级的突破,带动二线品种向一线品种的转变。

其他二线品种方面,脑脉泰、蛤蚧定喘胶囊等疗效显著、市场开发潜力大,目前公司正积极开展二线独家产品的市场推广试点,探索医疗终端学术推广模式,加快电商终端建设,以期实现销量的快速增长。

3. 以生物技术、大健康为两翼,有望迎来业绩拐点

3.1. 宝船生物:专注肿瘤自免领域,拥有多款潜力品种

专注于肿瘤/自免领域,已建立临床前研究到商业化全流程平台。宝船生物成立于 2005 年,是一家专注于抗体药物研发和生产的创新药企,着重于肿瘤、自免疾病的创新生物药。

2013年,桂林三金全资收购宝船生物。秉承自主创新的理念,宝船生物在张江科学城建立了现代化的抗体研发中心,占地 5000 平方米,涵盖从新药研发、临床前研究、IND 到临床研究的全过程,目前打造了从早期研发到商业化生产的系统化平台,包括分析评价平台、工艺开发平台、药政注册平台、GMP 生产平台、质量管理平台。

2012 年,公司自主研发的依那西普生物类似药授权国际生物药巨头 Merck 旗下子公司 Merck Serono,宝船生物成为首个授权其生物药的中国药企。

在研管线包括 PD-L1、EGFR、CD47 等靶点、药物类型从单抗持续拓展。

宝船生物产品涵盖单抗,双抗,单域抗体等多种抗体类型,适应症主要聚焦于肿瘤和自身免疫性疾病领域,研发靶点涵盖了 PD-L1、EGFR、CD47、CSF-1R、CLDN18.2 等免疫检查点。现阶段公司有 9 个在研产品,其中 5 个已处在临床研究阶段,截至目前公司已获得 7 个临床批件。

BC011 入选 2022 年 AACR 年会,拥有较大潜力。

新型 TNFR2 非阻断治疗抗体 BC011(1C3)由宝船生物和百奥赛图联合研发。该产品从 RenMab 小鼠体内高通量筛选获得,能够促进CD8+ T 细胞增殖,增加肿瘤微环境中效应 T 细胞的比例。2022 AACR 年会公布了 BC011的详细实验结果:与其他 TNFR2 拮抗抗体相比,BC011 在体外能够有效促进 CD8+ T 细胞增殖。

在人源化的 TNFR2 肿瘤同源小鼠模型中,BC011 单一疗法在剂量依赖性方式下可显著抑制肿瘤生长。与人源化抗 PD-1 或 PD-L1 抗体联用,和单药相比,BC011 也显著提高了抗肿瘤活性。

从机制上来说,BC011 抗体显著增加了肿瘤微环境中 Teff/Treg 的比率。此外,BC011 在 TNFR2 人源化小鼠中显示了良好的耐受性,剂量增加到 100 mg/kg 仍尚未观察到副作用。

BC007 获得国内首个临床批件,临床进度全球领先。

CD47/CLDN 18.2 双抗可以特异性结合 Claudin18.2阳性肿瘤细胞,又可以阻断 CD47/SIRPα 信号通路从而解除肿瘤中 CD47 介导的免疫抑制,达到更好的抗肿瘤作用。同时如何维持 Claudin18.2 蛋白的天然构象,并降低 CD47 药物对红细胞的结合能力,从而避免对红细胞的*伤杀**,是此类药物在研发过程中需要考虑的因素之一。

截至 2022 年底,全球在研 CD47/CLDN 18.2 双抗共 4 款,分别为 BC007(宝船生物)、PT886(凡恩世生物)、SG1906(尚健生物)和 AK132(康方生物)。其中,BC007 于 2022 年 7 月和 8 月分别在美国和国内获批 I 期临床,临床进度国内领先/美国第二。

3.2. 白帆生物:无交叉抗体生产平台拥有明显优势,2023 年有望实现盈亏平衡

“一体两翼”重要一环,定位生物制药生产基地。白帆生物创立于 2016 年,定位为公司生物制药生产基地,也是三金实施“一体两翼”战略、进军生物制药板块的重要一环。

2020年白帆生物抗体产业化基地的正式投产,是上海区域最大的单抗生产基地之一及国内首个无交叉抗体工厂。

白帆基地投产标志着上海三金已打通了生物药板块从药物发现、临床前研究、小试中试、临床研究、到产业化生产的全流程环节,并构建起完整的抗体药物产业链平台。截至 2023 年 7 月,公司已经通过欧盟的 QP 认证,正在准备美国的 FDA 认证。

独特无交叉抗体生产平台优势明显,先进设备国际一流。

作为一个高端单抗药物的规模化生产基地,白帆基地可同时符合美、欧、中三地 GMP 的质量标准,具有 12000 生产规模并拥有独特的 NONCROSQ 抗体生产技术。

其独特 NONCROS®无交叉抗体生产平台具备“合规、快速、高产、价优”等核心优势,既可做到多产品共线,又能节省时间和人力,实现了安全、投资、效益三者的最佳平衡。

加快 CDMO 产业布局,推动 CDMO 业务快速发展。

白帆生物与植恩生物技术股份有限公司于 2022 年 9 月 14 日共同出资成立非凡生物,意在借助双方优势,及重庆当地资源及政策支持,计划重点布局临床及商业化阶段的全方位服务,满足生物行业的开发及生产外包需求。

非凡生物注册资本 1 亿元,其中白帆生物持股占比 40%,植恩生物技术股份有限公司持股占比 60%。

签订多项 CDMO/CMO 战略合作协议,2023 年有望实现盈亏平衡。

截至 2022 年底,白帆生物已经与百奥赛图、华柏艾克舒生物、麦济生物分别签订了战略合作协议,旨在深化双方在 CDMO 服务和项目开发等方面的合作。随着公司 CDMO 订单持续增长,公司争取 2023年实现盈亏平衡并且逐步盈利。

风险提示

行业政策变动风险、公司产品价格下降的风险、市场竞争加剧风险、原辅材料价格波动风险

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】