一、国际比较:全球POCT市场超千亿,国内处于快速发展期

1 市场规模

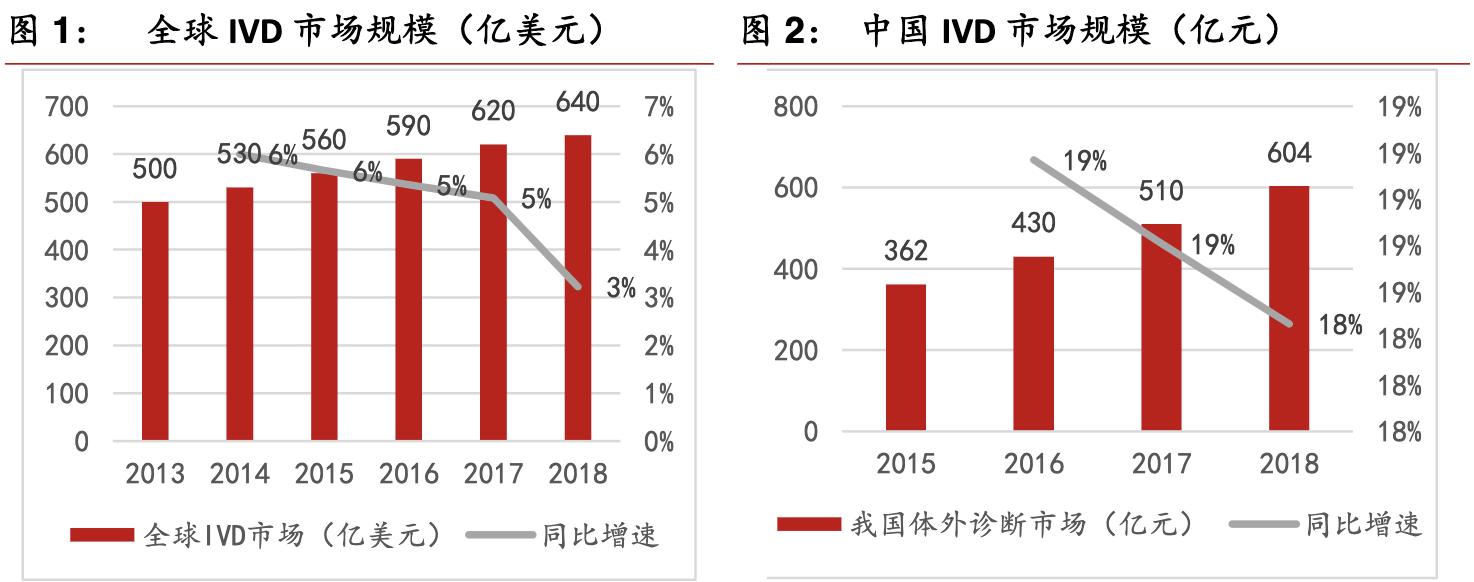

据Evaluate MedTech发布的《World Preview 2018, Outlook to 2024》显示,2017年全球医疗器械市场销售额为4050亿美元,预计2024年销售额将达到5945亿美元,2017-2024年间复合增长率为5.6%。其中全球体外诊断市场规模从2013年的500亿美元增长至2018年的640亿美元,年增速在3%-6%之间。

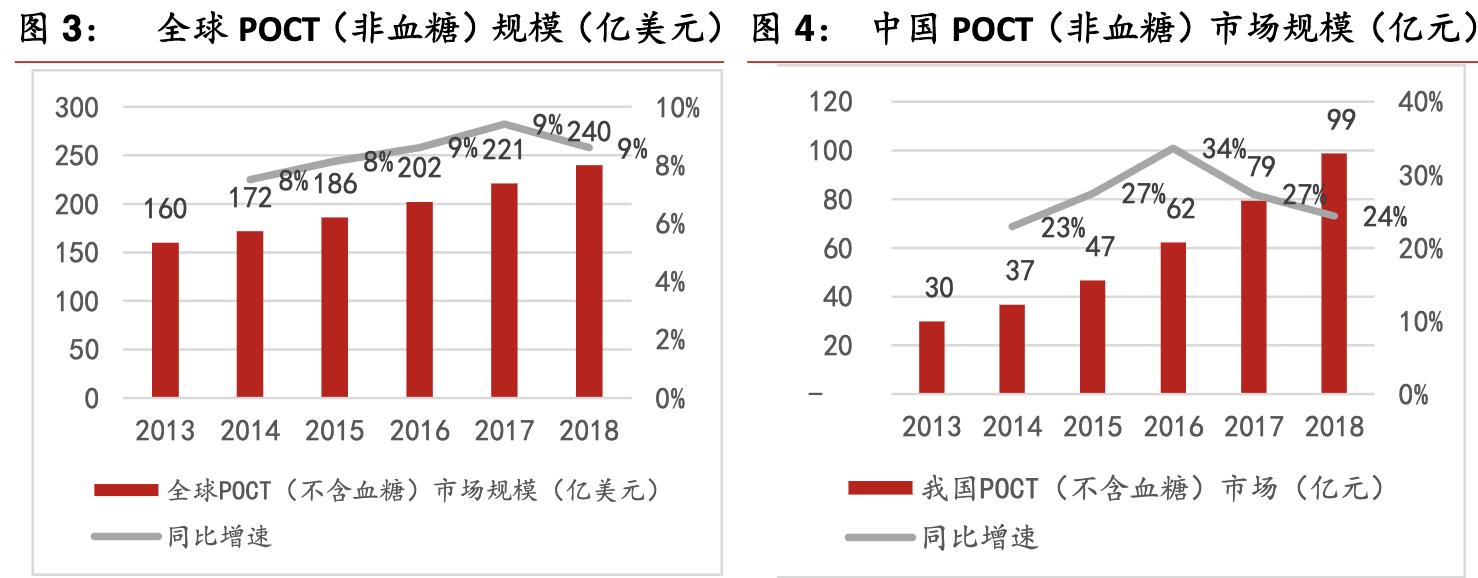

POCT(非血糖)的市场规模在2018年达到240亿美元,年增速在8%-9%之间。在中国,随着改革开放的深入,生活水平不断提高,人们对健康的需求与日俱增,体外诊断作为疾病诊断的重要手段也获得飞速发展,据医械研究院测算,2018年我国体外诊断市场规模约为604亿元,同比增长18.43%。而POCT(非血糖)市场规模约为99亿元,年化复合增速在20%以上,预计2020年国内POCT市场将超百亿。

2 POCT市场占比

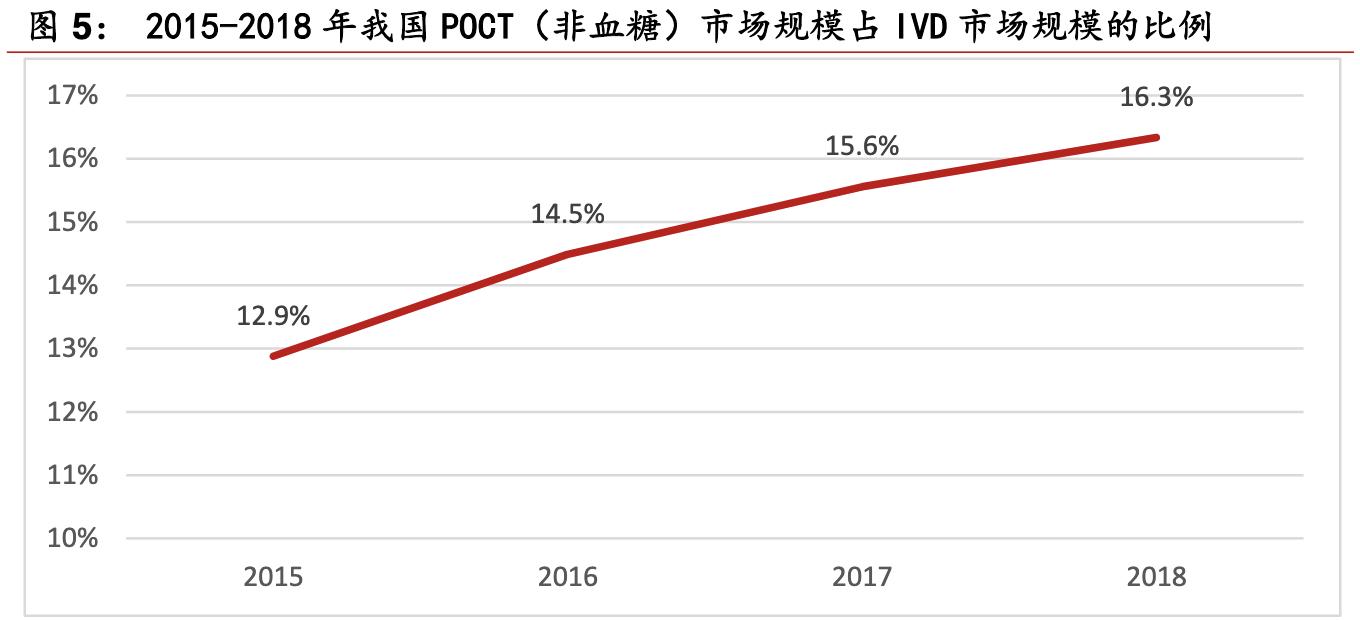

在全球的体外诊断市场中,POCT占比30%-40%,是全球最大的体外诊断细分领域。然后依次是微生物诊断、免疫诊断、生化诊断、分子诊断。由于全球范围内不同国家的发展程度、医疗卫生条件、人口及年龄结构等差异较大,POCT的发展也呈现明显的地区差异。以中国为代表的发展中国家近年来增长迅速,但IVD市场结构与全球相比仍有较大差异。在我国,免疫诊断(38%)、生化诊断(19%)、分子诊断(15%)是目前体外诊断最主要的三大领域,合计占据了IVD市场70%以上的市场份额。据2018年数据,我国POCT在IVD市场中仅占比约16%,有逐年提升的趋势,总体仍处于起步阶段,与海外发达国家仍有较大差距。

3人均支出

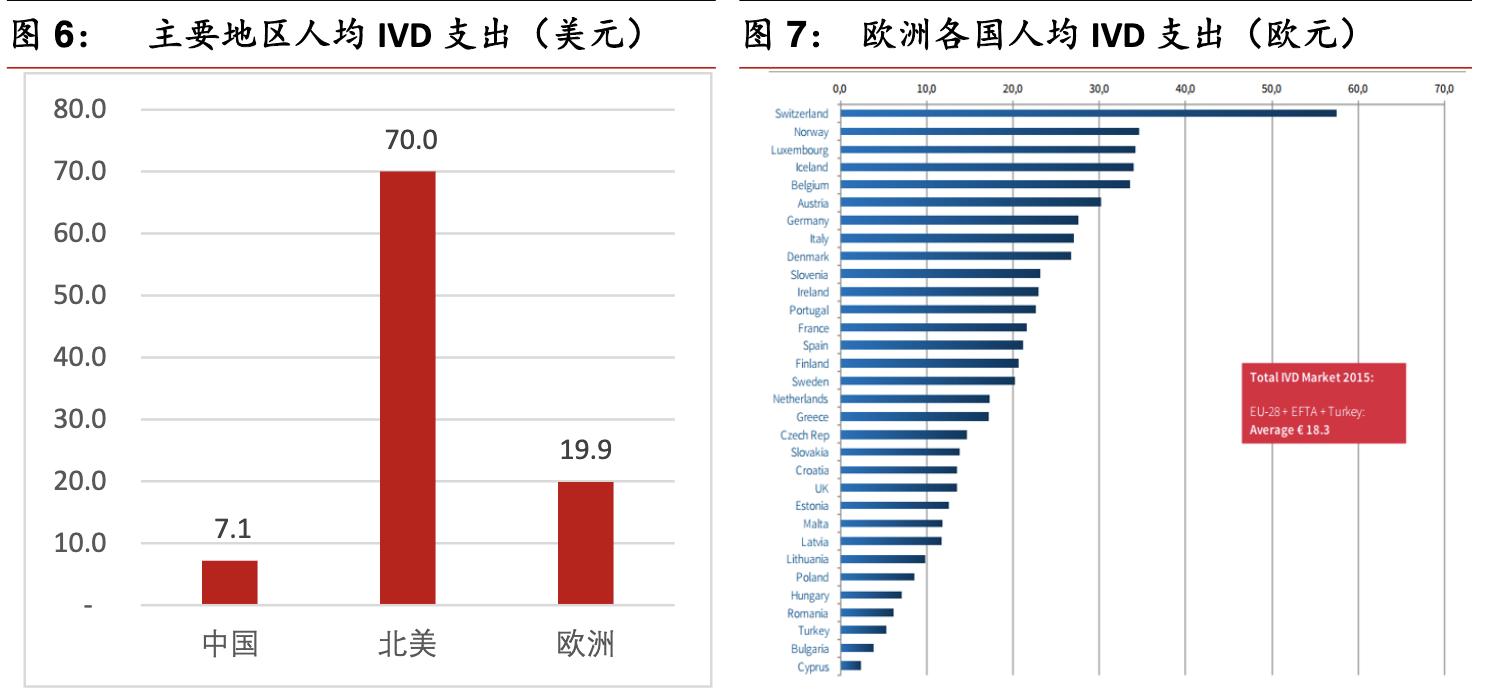

目前我国体外诊断费用占整个医疗保健支出的比例较低,但保持快速增长趋势。以国内体外诊断市场约700亿元计算,我国当前人均IVD支出仅约7.1美元,与发达国家相比差距较大。北美人均IVD支出为70美元,欧洲人均约20美元,其中瑞士人均IVD支出超过50欧元。随着人们对预防诊断的逐步重视,体外诊断费用将持续上升,未来市场潜在需求巨大。罗氏诊断业务在以中国为代表的亚太区增速持续超过15%,在全球范围内具有较高的增长率。

对标欧洲地区的平均水平,对于我国IVD人均支出对应市场规模的提升空间作出如下测算:

二、检测项目:检测领域不断延伸

1 细分领域

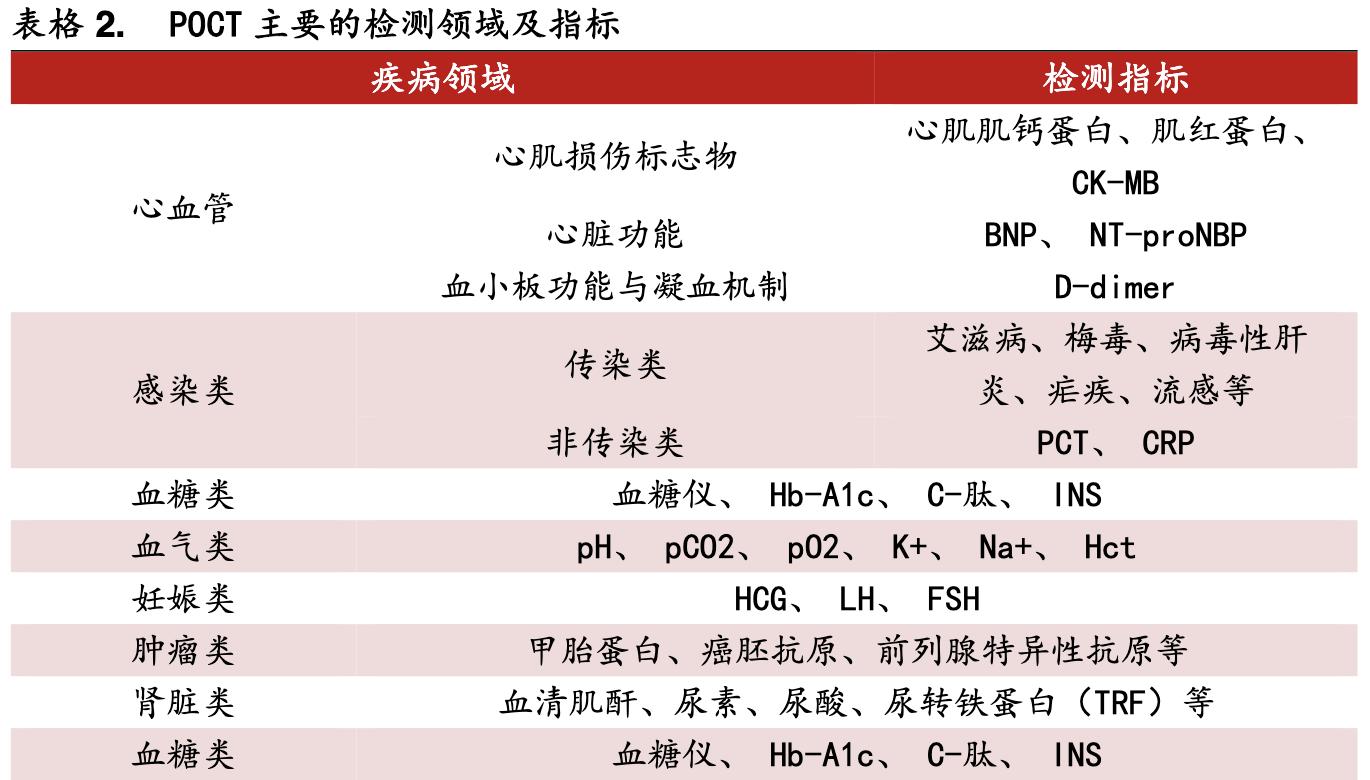

从最早的血糖、妊娠监测等应用到心脏功能、电解质紊乱、凝血功能、*品毒**/酒精监测、肿瘤及感染性疾病筛查等领域,目前POCT的许多项目已成为临床的必备检测。

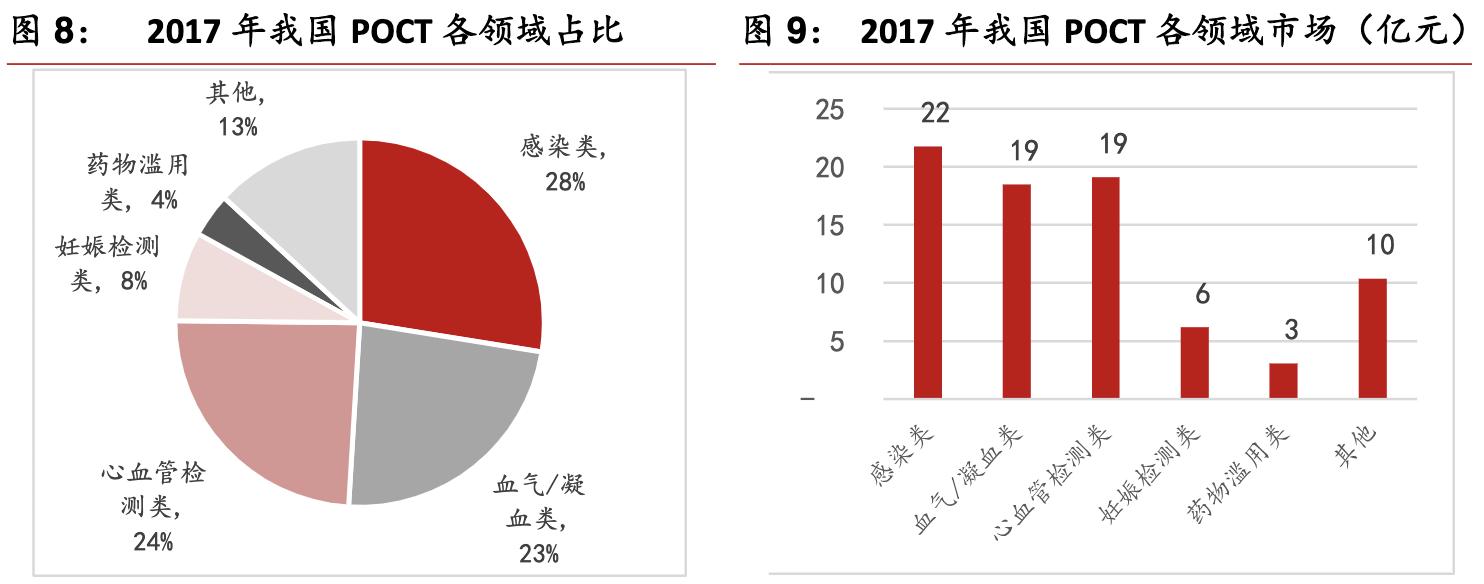

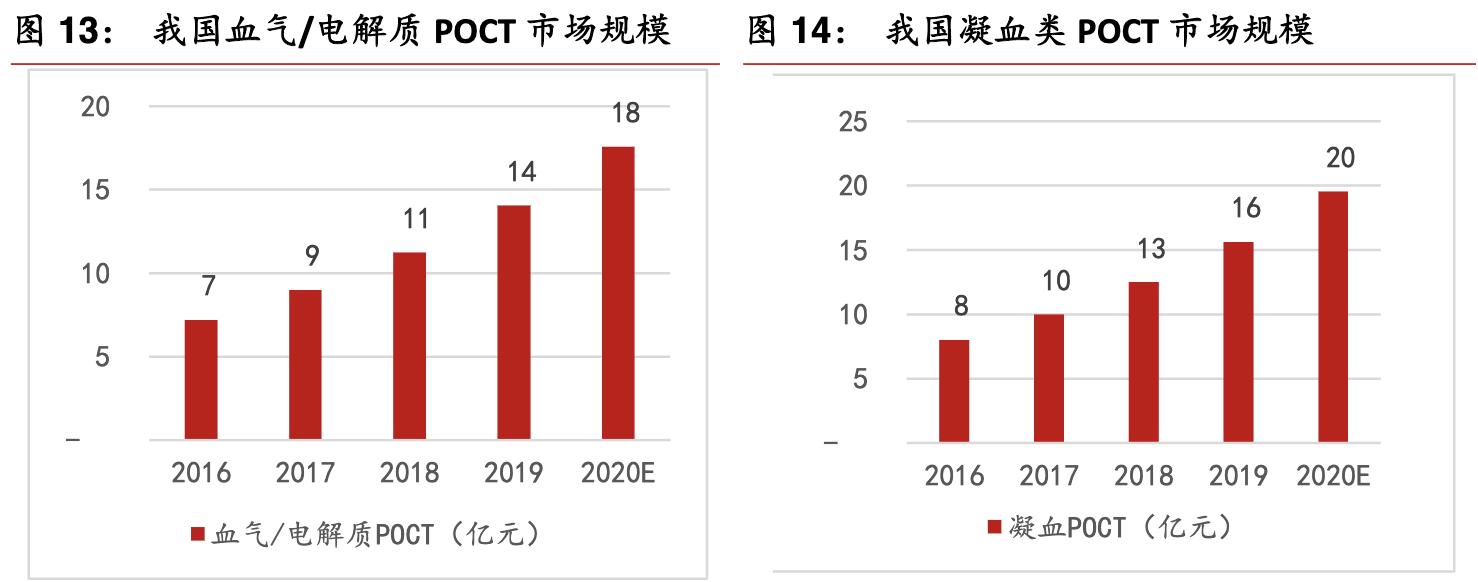

血糖类是POCT中的成熟细分领域,广泛应用于医院内各个临床科室和家用OTC端。目前整个国内血糖仪市场规模超过50亿元,医院和零售市场规模接近,整体增速在15%左右。医院端主要由进口厂商占据,而以三诺生物为代表的国产厂商在OTC端占据较大份额。由于血糖类POCT是一个较大的市场,我们在下文中主要讨论非血糖POCT。根据产业信息网数据,2017年我国POCT(非血糖)市场中传染病/炎症类占比28%,市场规模约为22亿元;心血管病检测类占比24%,市场规模约为19亿元;血气/凝血类占比23%,市场规模约为18.5亿元;妊娠检测类、药物滥用类分别占比8%和4%,市场规模分别为6亿元和3亿元。

2 心血管病类

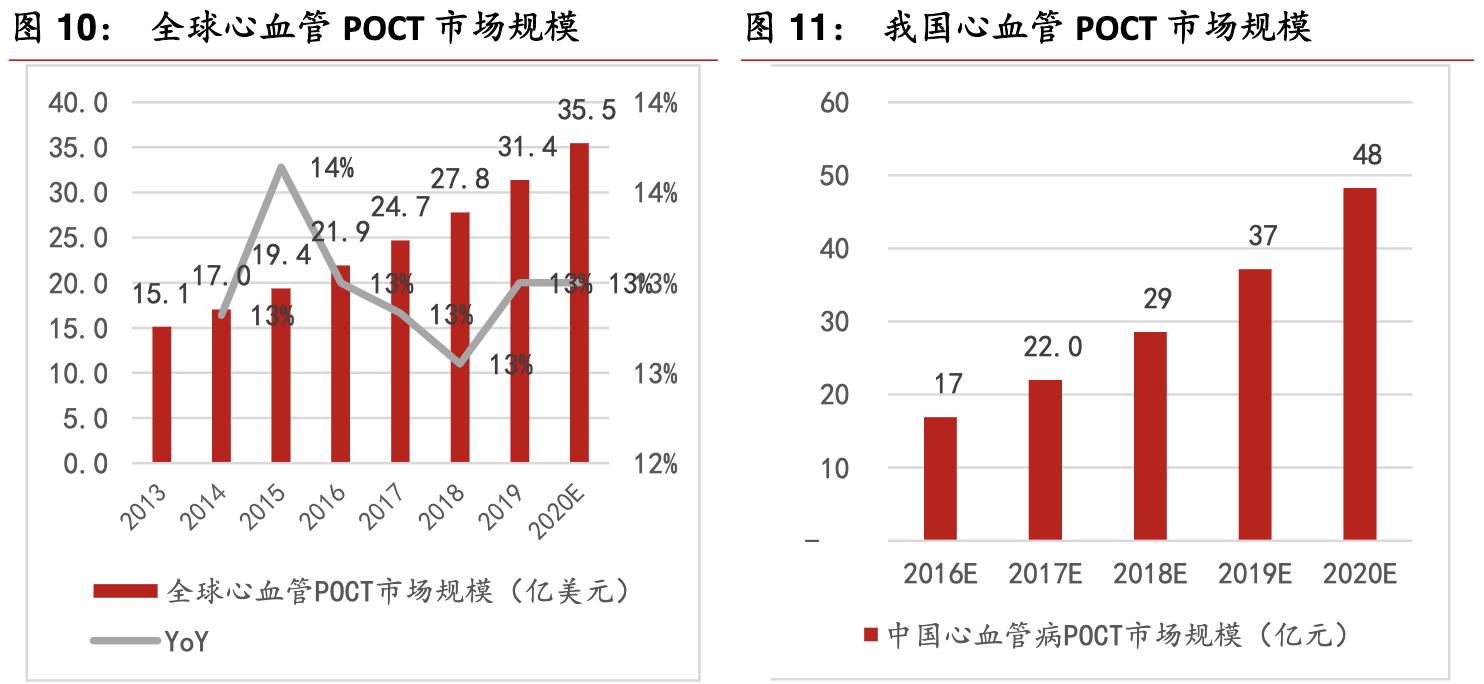

心血管病类检测POCT用于常见心血管疾病(心肌梗塞、心脏衰竭等)的快速检测,包括心肌肌钙蛋白I(CTnI)检测试剂、肌红蛋白(Myo)定量检测试剂、心脏型脂肪酸结合蛋白(H-FABP)检测试剂、N末端B型钠尿肽原定量检测试剂(NT-proBNP)等快速检测试剂。心血管病POCT的全球市场规模以13%左右的年化增速持续增长,2018年全球市场规模约28亿美元,预计2020年超过35亿美元。而根据《中国医疗器械行业发展报告》,2015年国内心血管标志物市场大约13.5亿元,这一市场保持30%左右的快速增长,预计2020市场规模有望达到50亿元。国内心血管病POCT检测产品的市场增速高于全球的增速,主要是由于国内分级诊疗政策的推行、基层医院加大设备采购以及胸痛中心的建设加快。

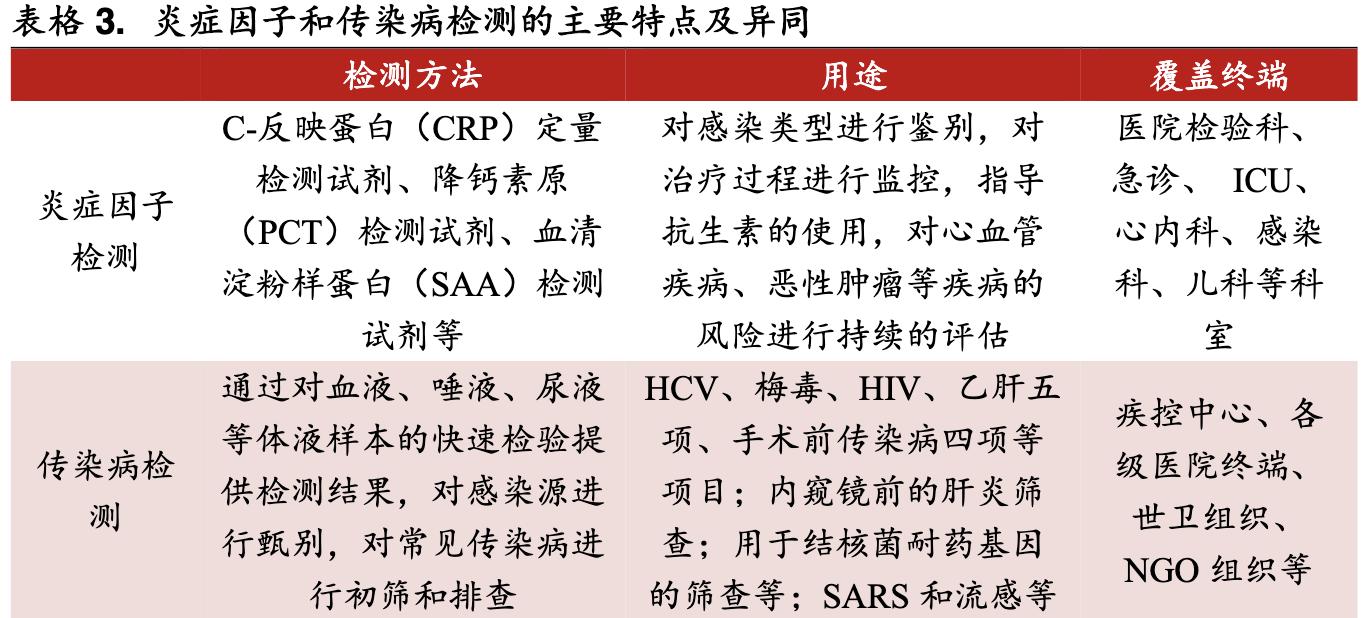

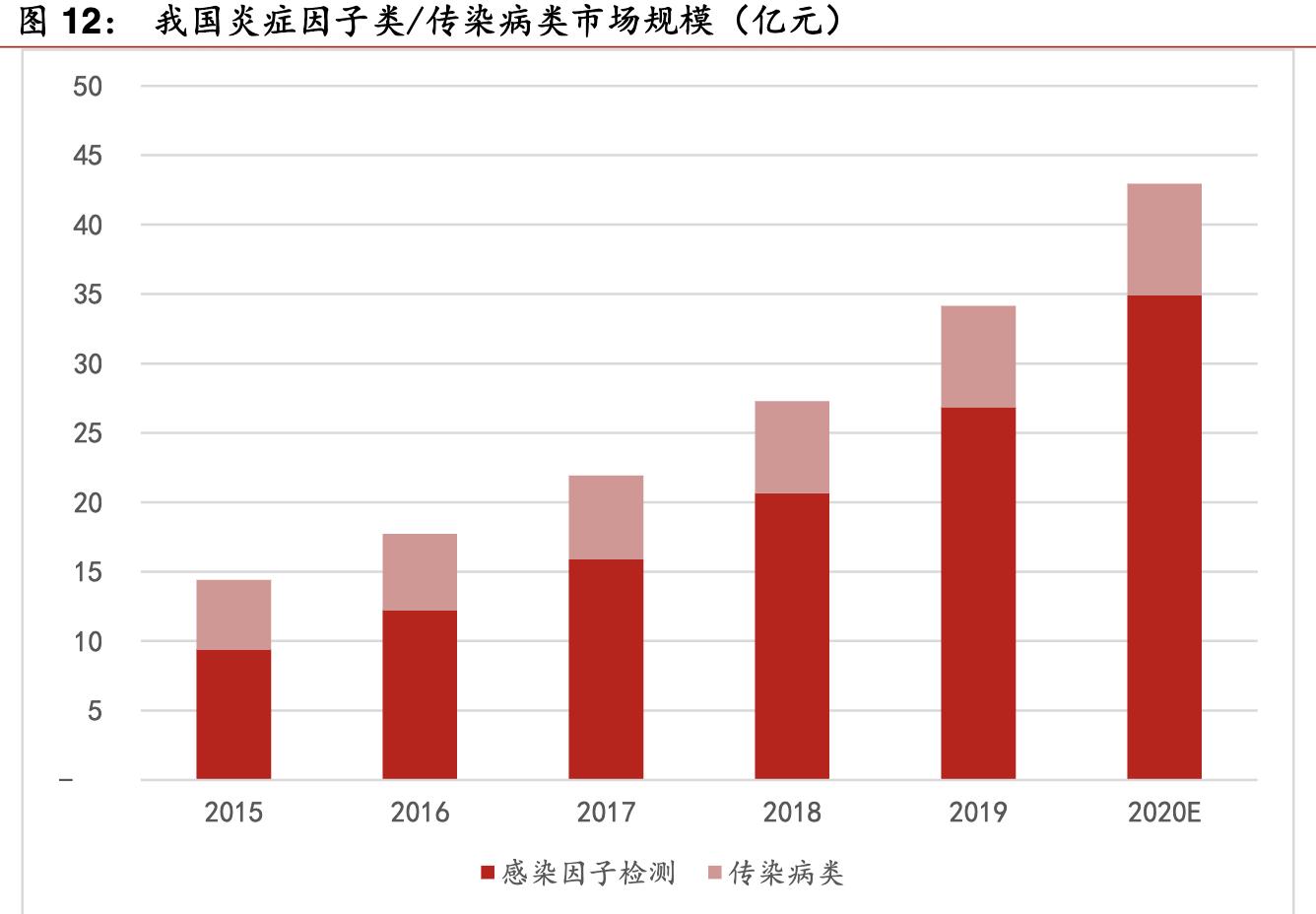

3 传染/炎症类炎

症因子检测包括C-反映蛋白(CRP)定量检测试剂、降钙素原(PCT)检测试剂、血清淀粉样蛋白(SAA)检测试剂等。传染病检测产品包括流感、艾滋、梅毒、病毒性肝炎、疟疾、幽门螺旋杆菌等项目。

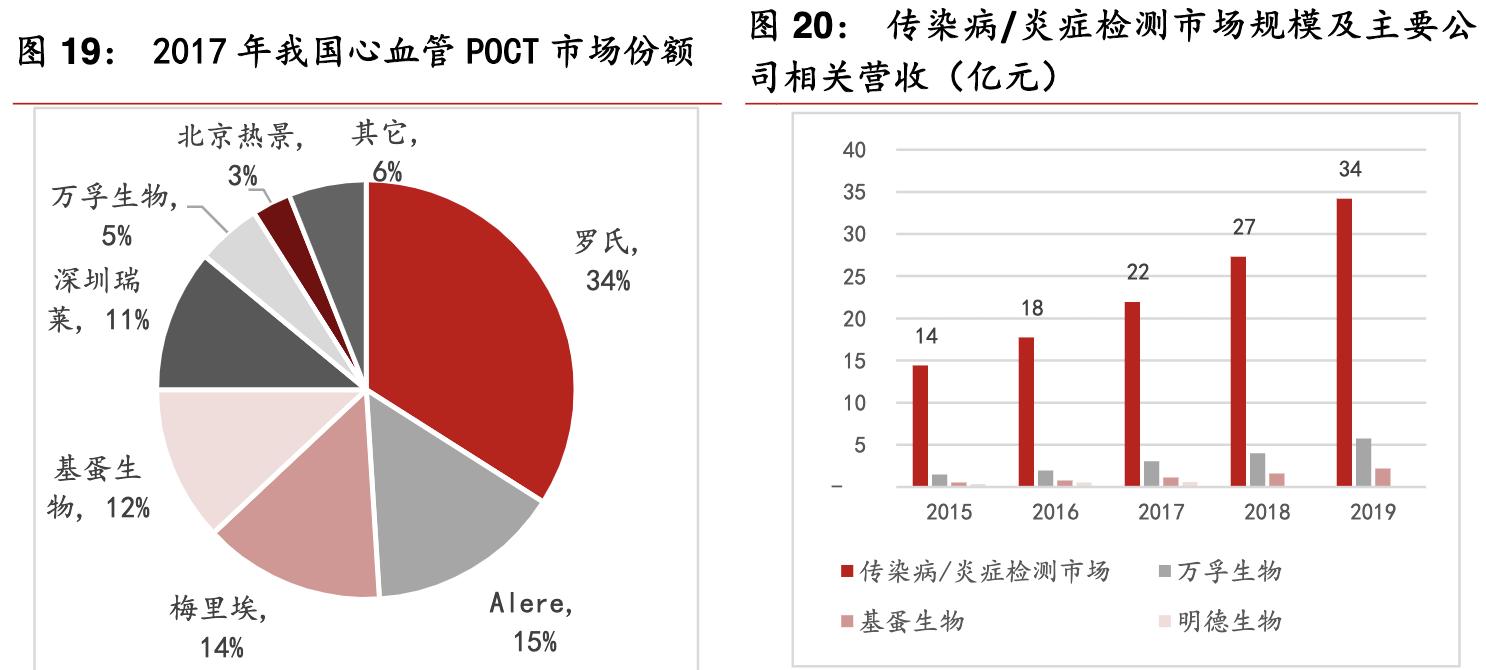

CRP的检测在临床应用相当广泛,包括急性感染性疾病的诊断和鉴别诊断,手术后感染的监测;抗生素疗效的观察;病程检测及预后判断等。与此同时,据相关部门在上海、北京和重庆儿童医院的统计,门诊就诊患儿使用抗生素的比例为80-85%,CRP、SAA、PCT的联合应用,能够有效避免抗生素的滥用,推动临床实现限制抗生素滥用。2018年全球传染病POCT市场规模约12亿美元,增速在10%左右。目前感染因子检测的国内市场规模超过20亿元,市场增速超过25%。传染病类POCT市场规模不到10亿元,增速约为10%。

4 血气/凝血类

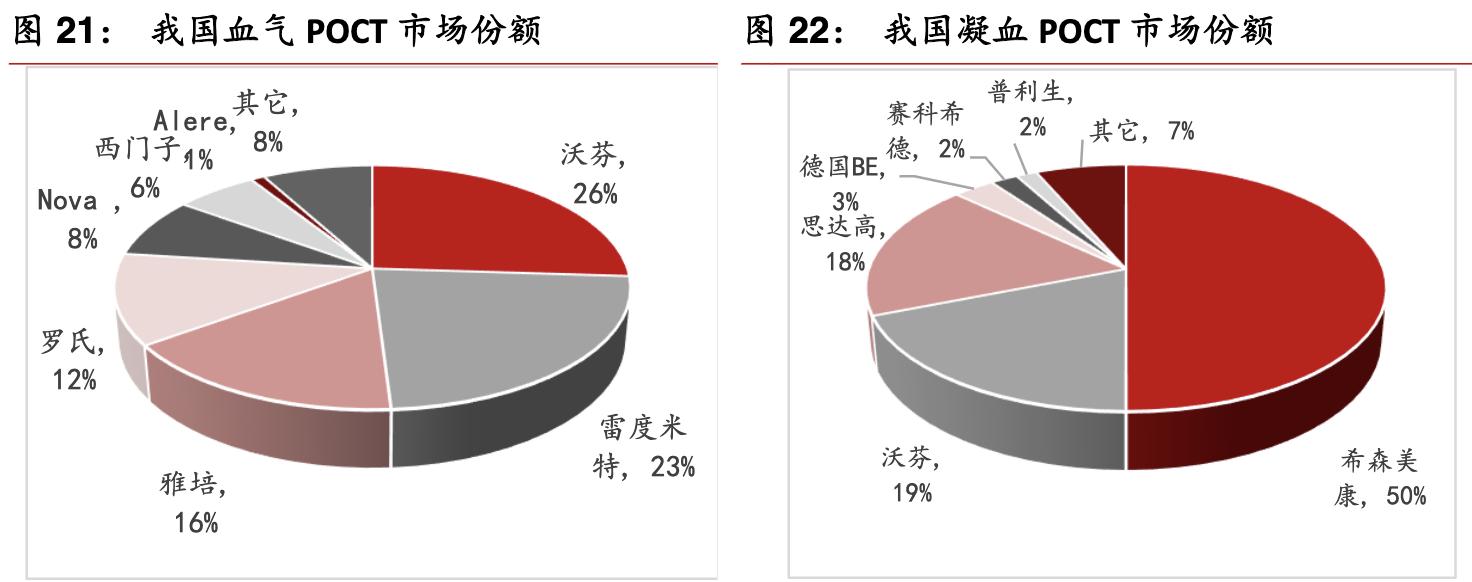

血气电解质类POCT 主要用于急性呼吸衰竭诊疗、外科手术、抢救与监护过程,主要使用场所包括危重病人监护室、心脏病人监护室、手术室和急诊等。凝血四项为手术前必查项目、血栓前检查项目及监控临床口服抗凝药物患者的重要项目,特别是对于急危重症,如心梗(急性冠脉综合征)、脑卒中等,可能通过安装支架或者溶栓治疗等,必须要检测凝血项目,而这种应用场景特别符合POCT产品的定位。2013年,全球POCT凝血检测试剂规模就达到5.6亿美元,是比心脏标志物检测还要大的市场。全球最主要的POCT凝血检测来自罗氏和美艾利尔,其中罗氏预计占据70%以上份额。我国血气/凝血类检测POCT市场规模增长率保持在25%左右,目前约为30亿元。

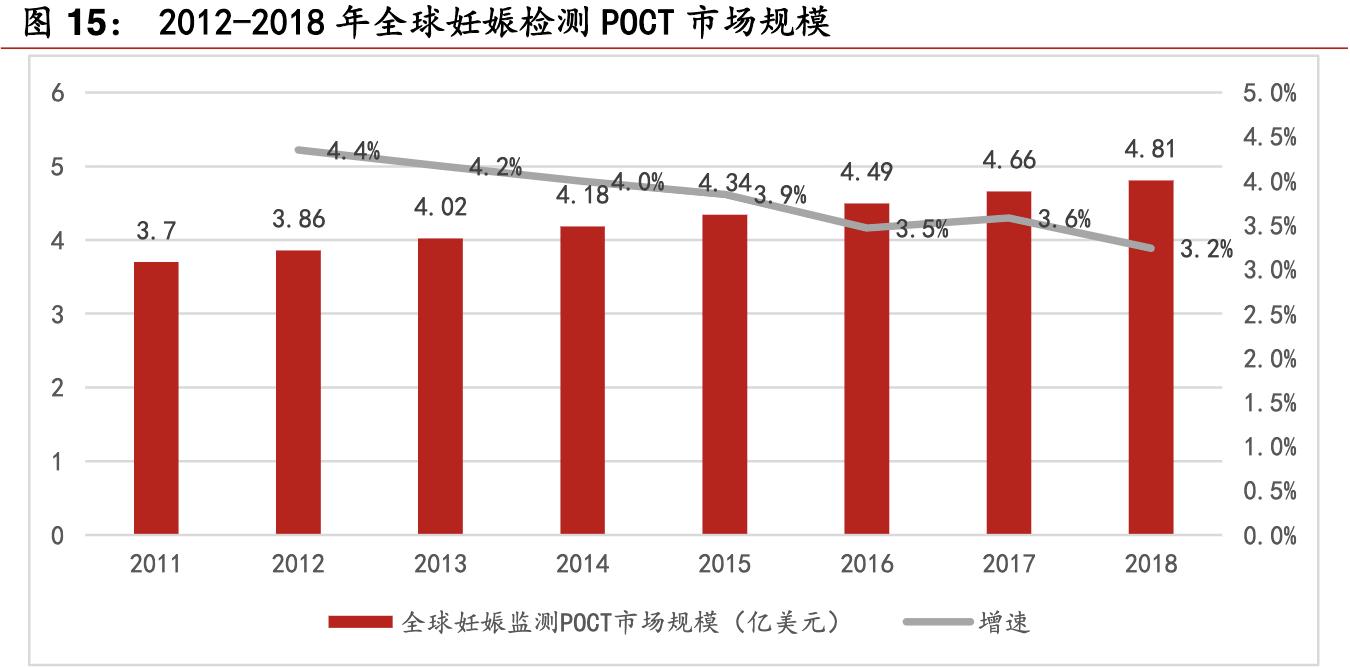

5 妊娠类

根据Trimark的市场调查,预计2018年全球妊娠类POCT产品的销售规模达到4.78亿美元。2015年我国妊娠类POCT产品规模在4亿元左右。妊娠类POCT产品的需求取决于下游育龄妇女的数量与出生人口数量。据联合国2019年发布的《世界人口展望》报告,目前全球人口约77亿,全球的出生率约为18.66‰,即全球每年的新出生人口数约为1.4亿。国家统计局数据显示,2019年,国内出生率为10.5‰,即每年新出生的人数约为1465万。我们以50元的产品单价估算,妊娠检测产品在国内每年的理论销售额约7.3亿元。若以2018年统计的全国育龄妇女人口共3.3亿人计算,优生优育产品的渗透率则有更大的提升空间。

6 药品滥用类

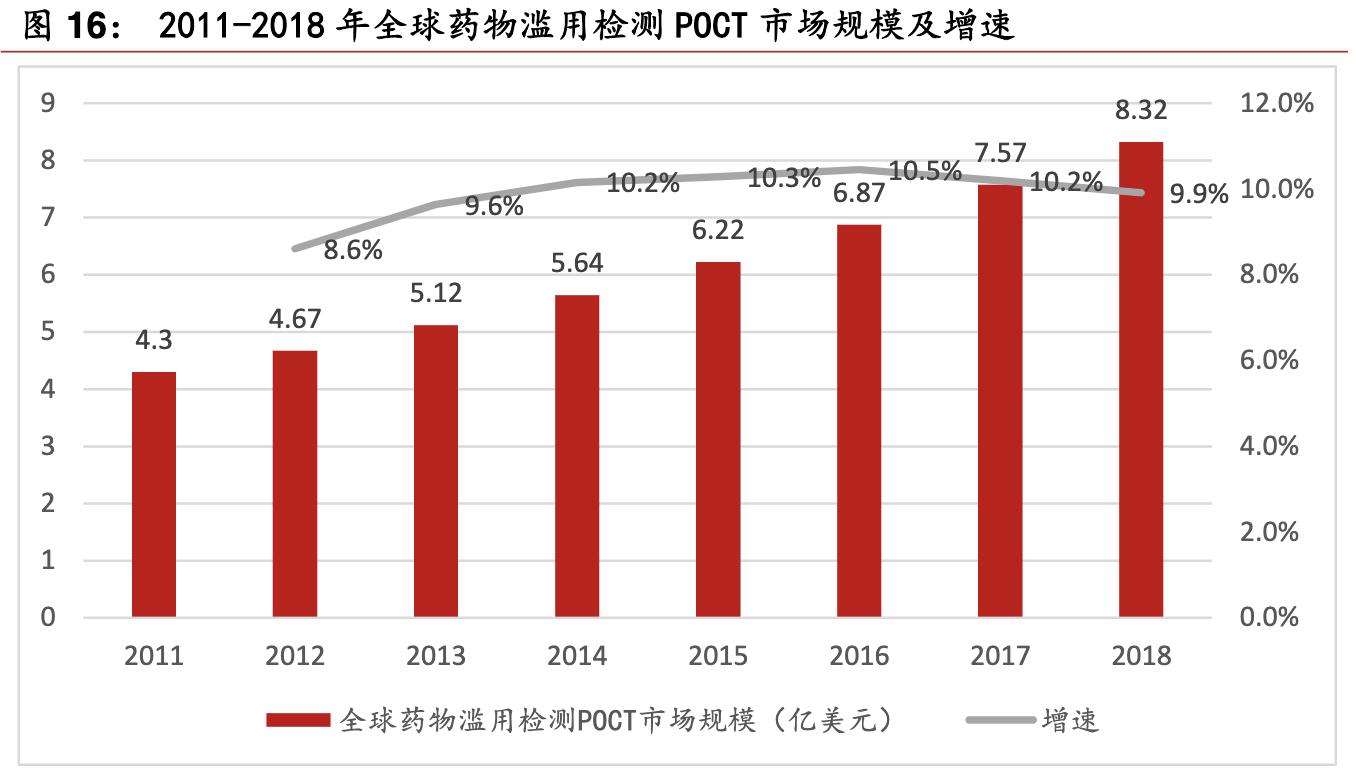

根据TriMark的市场调查,2011年全球药物滥用检测类POCT产品的市场容量达4.30亿美元,预计到2018年可达8.32 亿美元。

根据《体外诊断试剂注册管理办法》规定“与*醉药麻**品、精神药品、医疗用毒*药性**品检测相关的试剂”为第三类体外诊断试剂,需要由国家药品监督管理总局审查,批准后发给医疗器械注册证。从国家局数据库查询显示,截止2019年5月国内共有*品毒**检测产品229项(包括多项联检产品,注册证失效产品未计入),均基于免疫层析法原理,其中又以胶体金法为主,基于胶体金技术平台的产品占比超过98%。检测的*品毒**种类以*啡吗**类和安非他命/甲基安非他命类检测产品为主。

三、应用场景:基层扩容、五大中心建设利好行业需求

1 产品特点

专业实验室诊断是指在实验室环境下依托设备仪器,不依赖于病人在场的专业诊断。专业实验室诊断中,大量时间被耗费在样本运送、前处理、组织、标记、录入、分发等方面,核心反应及分析时间占比较低。POCT 是指在病人旁边进行的快速诊断,是在采样现场即刻进行分析,省去了标本在实验室检验时的复杂处理程序,是快速得到检验结果的一类新方法。与专业实验室诊断相比,POCT 仅保留了最核心的“样本收集—样本分析—质量控制—得出有效结果—解释报告”步骤,从而缩短了诊断时间。同时,POCT 在样本用量、样本种类、试剂便利性和对操作者要求等多个方面都具有较大优势。POCT具有以下三个方面的鲜明特色:一是检测时间,POCT产品缩短了从样本采集、检测到结果报告的检测周期;二是检测空间,POCT属于在被检测对象身边的检测;三是检测的操作者,POCT的操作者可以是非专业检验师,甚至是被检测对象本人。

2 应用场景

医院、基层医疗机构、家庭、突发事件是POCT产品的主要应用领域。而随着我国分级诊疗政策和五大中心建设的逐步推进,目前还处于初级阶段的基层医疗市场和急诊中心将成为未来POCT在我国的主要应用场景。

POCT具有速度快、空间小、使用方便等多项优势,并且价格普遍偏低,对于疾病预防、确定病因和预后效果、提高治疗有效性和减少医疗成本有重大意义,能满足各级各类医疗机构临床检测需要,尤其是在国家大力推进分级诊疗和第三方检测的时候,成本低、效率高的POCT产品对基层医疗卫生机构和第三方检测机构更具吸引力。未来随着分级诊疗政策的不断落实,POCT市场将得到飞速发展,而抢先布局的企业尤其是国产优质企业借助政策和成本的优势也将迎来发展良机。由于抢救心血管类病人在时效性上的要求比其他疾病救治高的多,心肌类项目的临床需求特征通常都是紧急、危重,而POCT凭借检测速度快的最大特色满足了这一需求,因此心血管类检测成为POCT发展最快的应用。

心脑血管疾病检测广泛地运用于检验科、急诊、ICU、心内科、呼吸内科、老干科等科室。而胸痛中心的建立,就是为了预防心脏类危急重病人的疾病进展,起到即时检测、迅速判断的效果,对于心标急诊检测项目的需求起到很大的拉动作用。

3 政策推动

根据国家政策文件,五大急救中心若达到2024年建设规划中的数量规模,将为POCT行业带来超过百亿的需求增量。

四、竞争格局

1 POCT行业竞争格局

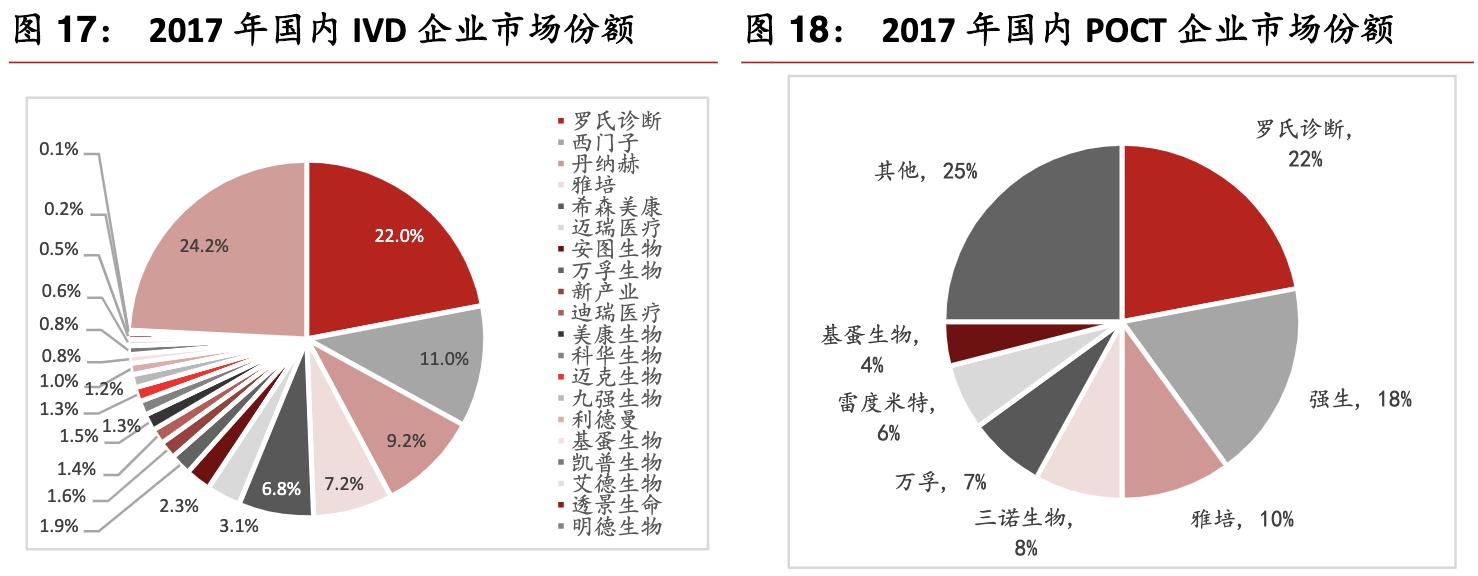

从体外诊断的几大主要细分领域的国产化程度来看,生化诊断产品在我国发展较早,其诊断设备和诊断试剂已基本实现国产化;免疫诊断是我国细分规模最大的体外诊断子行业,在高端免疫诊断市场,仍旧是国外巨头垄断的局面,仅在中低端诊断设备和诊断试剂上取得了较好的国产化成果;而分子诊断和POCT是我国与国外在技术上差异较小的领域,未来将保持快速增长。Evaluate MedTech数据显示,2017年全球IVD市场前十大企业的市场份额合计占比74.1%。而根据第三方机构的数据,2017年国内IVD市场前十大企业的市场份额合计占比66.5%,其中前五均为外资品牌,且top 5占比合计高达56.2%,国产企业的市场份额仍然较小。国内POCT市场(含血糖)的前三大企业分别是罗氏(22%)、强生(18%)和雅培(10%)。

2 各细分领域竞争格局

心血管病类:2017年我国心血管标志物检测市场国内大医院心血管POCT市场主要被进口产品占据,以罗氏、Alere、梅里埃等为主,合计占比超过60%;国内企业在中、小医院占有率较高,占总体市场的份额预计在20-30%之间。传染病/炎症类:国产化率较高。据估计2016年万孚生物、基蛋生物、明德生物三家上市公司在传染病/炎症类的营收合计占据该领域市场份额约19%。血气/凝血类:国产化率较低,外资占据90%以上份额。随着国内企业的新技术平台和检测项目逐步投入应用,以及基层扩容带来的对于国产仪器及试剂的需求提升,POCT国产化率有望大幅提升。

2 技术平台

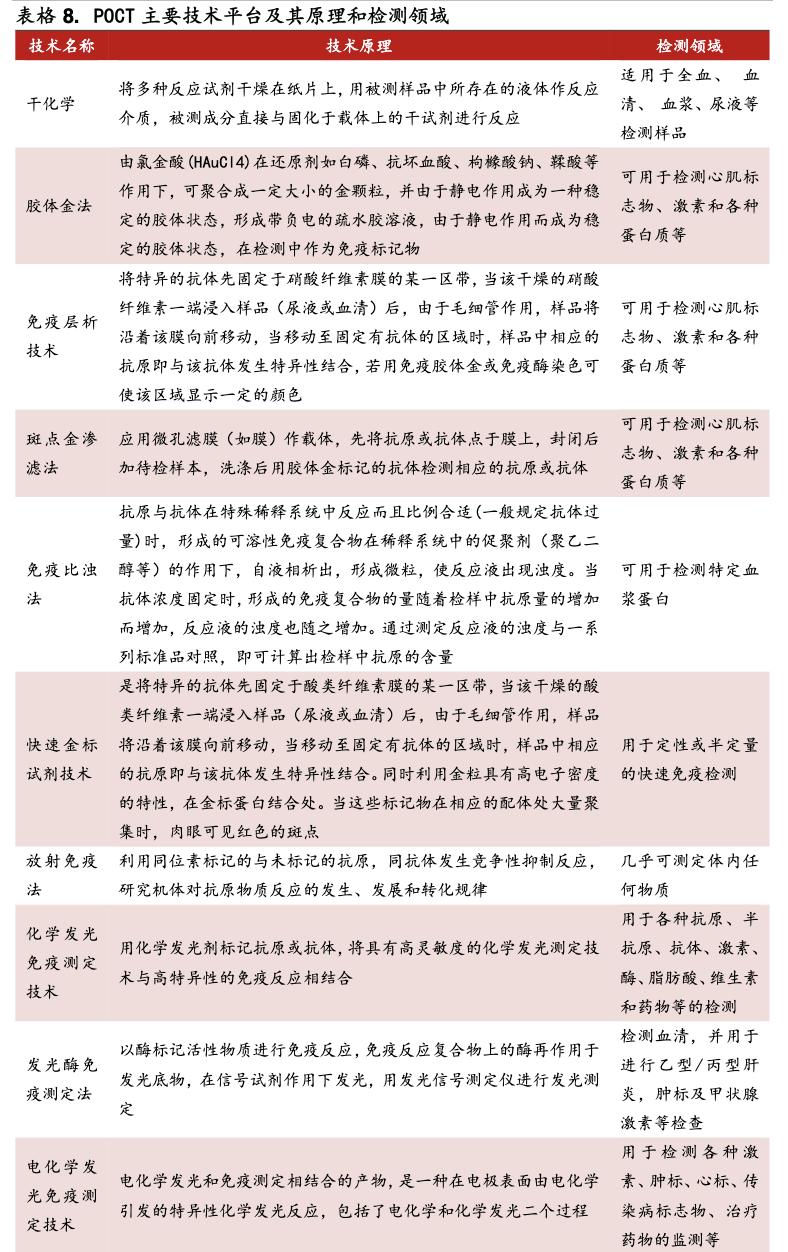

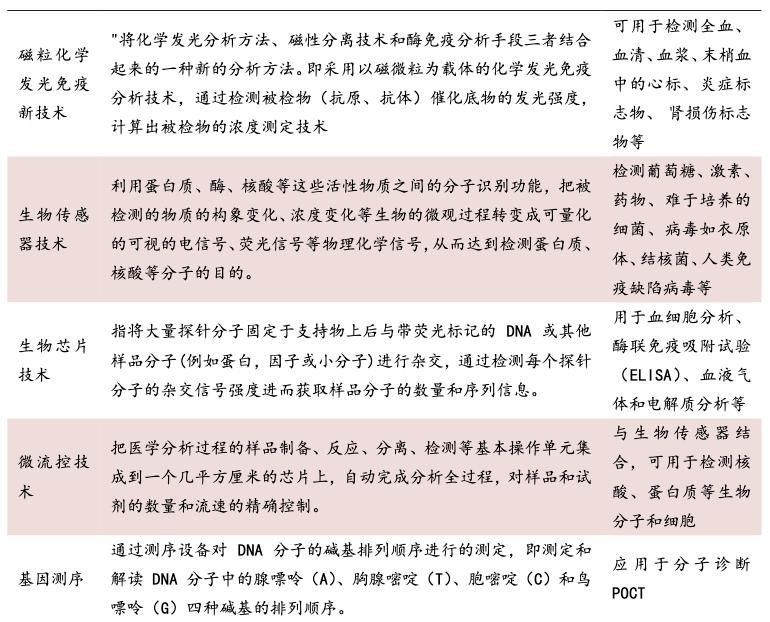

目前,我国POCT领域应用较为成熟的技术包括胶体金免疫层析技术、斑点金免疫渗滤技术、荧光定量免疫层析技术和干化学技术、免疫比浊技术等。新一代检测技术如磁粒化学发光免疫、生物传感器、生物芯片、微流控、基因测序也已经逐步进入应用阶段。测试对象也由生化指标、免疫指标逐步外延到核酸指标。

国内POCT市场低端同质化竞争激烈,优质企业在研发投入和技术方面具有先发优势和资金优势,向分子诊断、微流控技术和生物芯片领域以及自动化、系统化方向的转型升级,实现产品转型升级,提升市场竞争力。

五、国内相关公司

1. 万孚生物(300482.SZ)

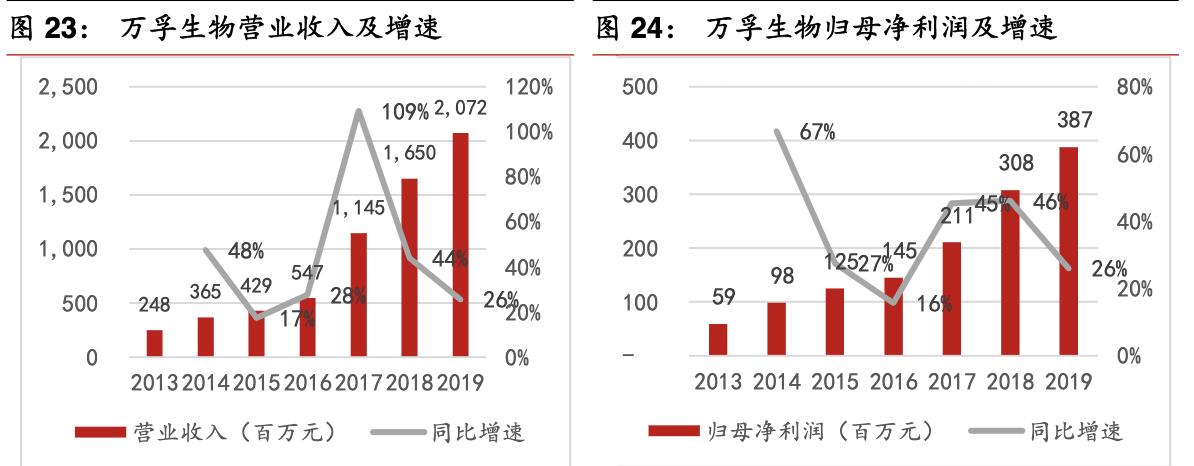

广州万孚生物技术股份有限公司成立于1992年,于2015年6月30日在深圳证券交易所创业板上市。公司致力于生物医药体外诊断行业中快速检测(POCT)产品(包括试剂和仪器)的研发、生产和销售,为顾客提供专业的快速诊断与慢病管理的产品和服务。2013-2019年公司营收由2.48亿元增长至20.72亿元,年化复合增长率高达42.49%;归母净利润由0.59亿元增长至3.87亿元,年化复合增长率高达36.85%。

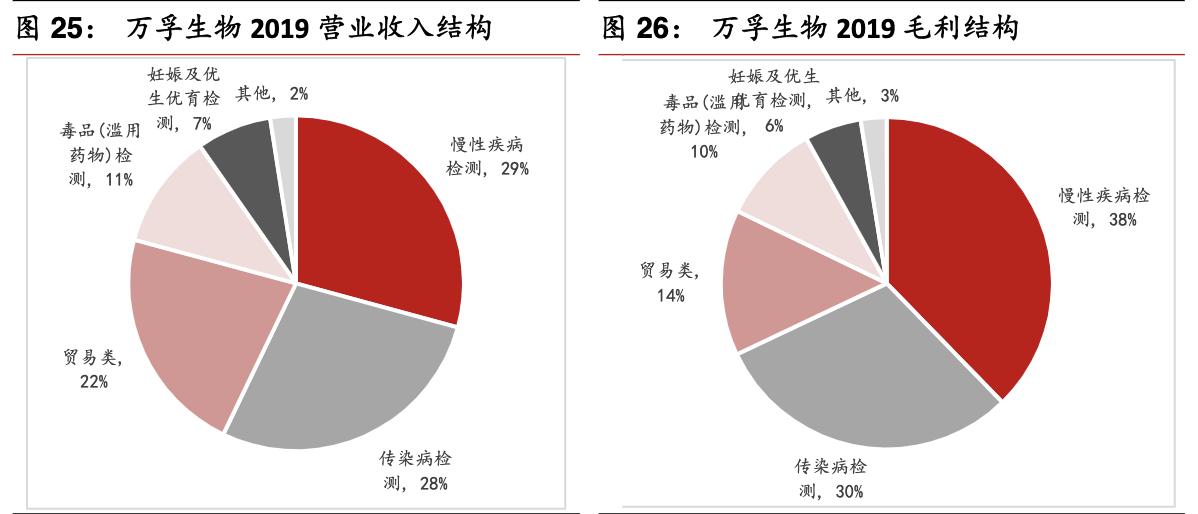

万孚生物构建了完善的胶体金与胶乳标记层析技术平台、荧光标记定量检测技术平台、干式生化以及电化学定量检测、分子诊断等技术平台,产品涵盖传染病、妊娠、心血管疾病、*品毒**、肿瘤疾病、代谢疾病等业务领域。从收入占比来看,根据公司2019年年报,慢性病检测产品成为公司收入占比最大的业务板块,占比29%,比2018年提升了4个百分点;传染病检测次之,收入占比28%;贸易类收入占比22%;毒检、妊娠业务分别占比11%、7%。从毛利占比来看,慢性病检测仍然是公司毛利占比最大的业务板块,2019年占比38%,传染病检测业务占比30%,贸易类占比14%,毒检、妊娠业务分别占比10%、6%。

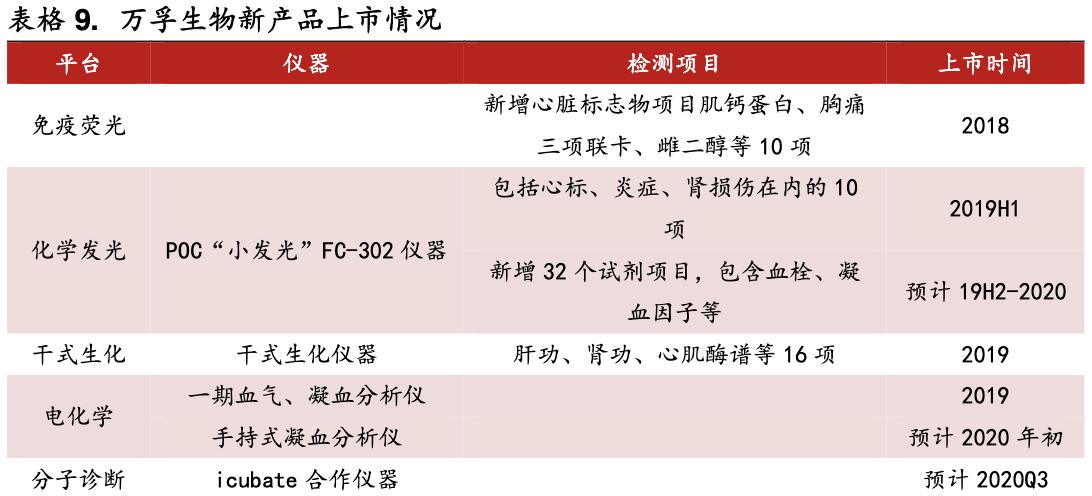

作为POCT(非血糖)市占率最大的国内企业,公司具有先发优势和资金优势,多年来研发支出大幅领先于同类公司,持续推动产品管线推陈出新。公司2019年向市场推出了小型化学发光仪器,生化平台的干式生化仪器,电化学平台的血气、凝血仪。新品的推出将成为中长期业绩增长放量的驱动因素。渠道方面,公司已在全球建立了覆盖面较广的经销体系,同时,公司加大对国内市场的开拓力度,通过直销与经销共存的方式加强国内市场的学术推广与终端服务,构建强大的销售体系。目前行业格局仍然较为分散,随着政策推进,行业的国产替代和头部集中效应将更加明显,公司有望持续拉大与行业内公司的差距。

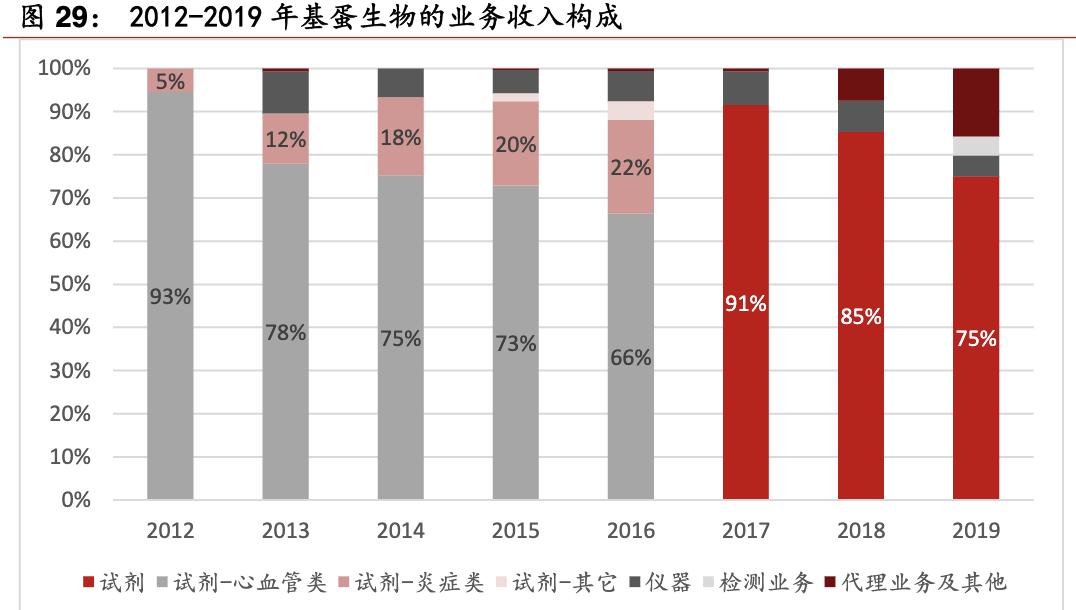

2. 基蛋生物(603387.SZ)

作为最早切入心血管类POCT领域的国产企业,公司的心血管和炎症类产品合计占据试剂收入的约90%,公司在2017年国内心血管POCT市场份额约12%,位居国产厂商首位。公司的心血管类POCT试剂销售额从2012年的6900万元增至2016年的2.45亿元,4年的年化复合增速为37%,占公司总营收的比例从2012年的94%降至2016年的66%。由于2017年开始公司不再单独披露心血管类试剂的收入,根据测算,心血管类产品仍然占据试剂收入的60%以上,是公司最为重要的收入来源。2012-2019年,公司营收由7,364万元增长至9.68亿元,年化复合增长率高达44.4%;归母净利润由2,196万元增长至3.4亿元,年化复合增长率高达47.9%。2019年公司收入、归母净利润分别为9.7亿元、3.4亿元,同比增长41%、36%。

分产品看,公司收入以试剂销售为主,2019年试剂和仪器的收入占比分别为75.1%和4.9%,其中试剂产品以心血管类试剂和炎症类试剂为主。除此之外,检测业务占比4.3%,代理业务及其它占比15.8%。分业务线看,公司2019年POCT板块收入7.21亿元(+23%),生免板块收入5,249万元(+14%),分别占比74.5%和5.4%。分地域看,公司收入主要源于国内,历年收入占比均在95%以上。2019年,公司在中国大陆地区的收入9.31亿元,占比96.2%;海外及其他地区收入占比3.8%。

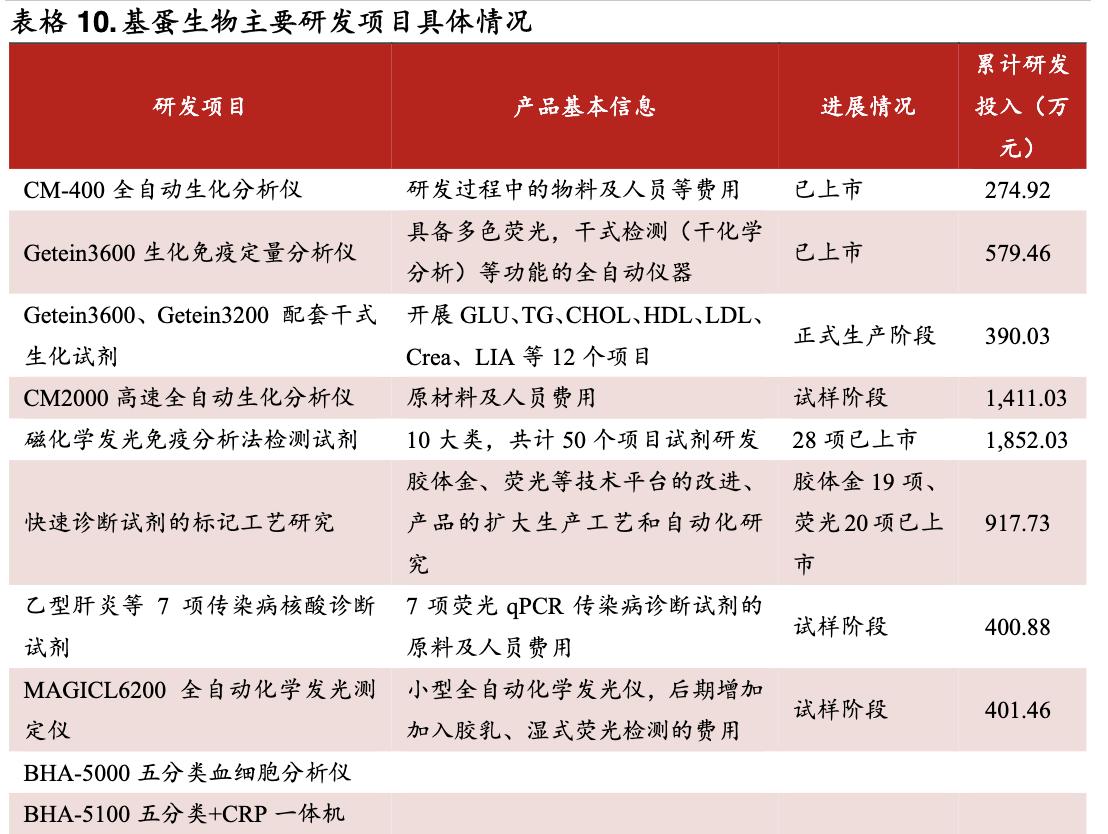

(1)POCT产品线:拥有胶体金和免疫荧光两大平台。公司近年推向市场的Getein1600是基于荧光法技术平台的全自动仪器,具有操作简、通量高、无污染的特点。此外,具备开盖、摇匀及视频识别功能的增强版全自动仪器Getein1200,在市场取得初步成功。(2)生免产品线:目前拥有生化免疫和化学发光两大检测平台,生化免疫平台新推出CM-800和CM-400两款自主研发的全自动生化免疫分析仪。化学发光平台也推出了新版本MAGICL 6800化学发光测定仪。(3)血球及其他产品线:2019年下半年已推出BHA-3000三分类血细胞分析仪并初步获得市场认可,目前在研产品包含BHA-5000五分类血细胞分析仪,BHA-5100 五分类+CRP 一体机等系列产品。分子诊断平台尚处于起步阶段。

3. 明德生物(002932.SZ)

公司从事POCT快速诊断试剂及其仪器的自主研发、生产和销售,构建了以全血滤过、多重抗体标记、胶体金炼制、化学发光磁酶免疫技术为核心的高通量智能POCT定量检测平台,形成了覆盖感染性、心脑血管疾病等6大领域20余类疾病检测的产品线。公司的POCT快速诊断试剂营收占比超过80%,主要来自于心脑血管和感染性疾病诊断两大领域。

4 国内上市公司估值