炒股,看雪球就够了

每晚20:16,雪球君给您离真相更近的剖析

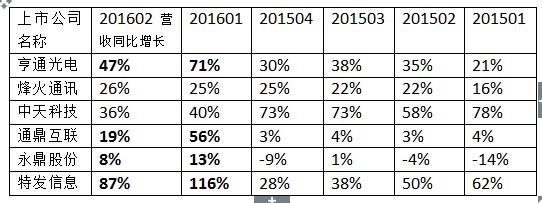

一、对行业内上半年营收大幅变动的企业进行分析

从上表可以看出,行业内几个上市公司的营收主要从2016年一季度开始发生大的变化。2016上半年表中企业营收大幅增长具体原因:1、特发信息:光纤光缆增长只有27%,但营收比光纤光网还稍大的光输设备(10亿元)的同比增长达到261%(毛利率上升-0.6%,毛利率13%),其光纤光缆毛利率15%。2、亨通光电:光通信营收同比增长只有28%,主要由新增光通信领域的设计和系统集成(收购电信国脉)营收贡献,另外是海洋电缆249%和新能源车线控产品176%。3、通鼎互联:光通信营收同比增长-3%(毛利率上升2%),主要是通信设备(5.5亿元)和软件服务分别同比增长115%(毛利率上升7%)、240%。毛利率依次为26%、39%、35%。4、永鼎股份:光通信制造营收同比增长-3%(毛利率上升1%),主要是海外工程业务同比增长100%。两者毛利率分别约为13%,21%。

*还有增速出现较大幅度降低的:

中天科技:今年上半年营收同比增速下降,主要是因为有色金属贸易同比增速下降。

二、亨通光电净利润增速大于营收增速原因分析

亨通光电今年上半年扣非净利润同比大幅增长219%,除和营收大幅增长有关外,还和其净利润率大幅增长有很大关系,主要受毛利率提高影响。光通信网络产品毛利率同比提高5%:根据其公告的资料说明的原因是,光棒产能逐步投产、光缆产能提高、自动化和精益化生产水平提高,另外据网络报道,光纤预制棒在行业整体利润占比约达70%,因此光棒毛利率较高。所以,亨通光电毛利率上升主要原因是光棒产能逐步投产(根据后文分析,和2015年5月开始的光棒反倾销也有关)。当然,海洋电缆249%和新能源车线控产品176%两者业务毛利率都是40%左右,对毛利率增长也有积极影响。总的来说就是,营收占比大的产品毛利率提高了,毛利率高的产品营收增长快、毛利率低的产品营收增长慢,导致公司整体毛利率上升较大。

光纤预制棒是光缆生产的最“源头”项目,目前国内光缆生产厂家约200家,大部分靠买进口光纤或光纤预制棒来生产光缆。目前我国有能力生产预制棒的企业就寥寥数家,而且其中大部分是和外资合作,核心技术牢牢掌握在别人手中。具有生产能力的有(2014.7资料):武汉长飞光纤光缆有限公司、江苏法尔胜光子有限公司、武汉烽火通信科技股份有限公司、杭州富通通信技术股份有限公司、特恩驰(南京)光纤有限公司、江苏中天科技集团、江苏亨通光电股份有限公司。

*亨通光电光棒研发、生产历程:

2009年3月,亨通光电开发出第一根合格的光棒,实现自制突破;2010年6月,其光棒项目正式投产。通过三次扩产项目,到2014年底亨通光电的光棒产能已经从最初的300吨大幅增长至1000吨,2016年内预计将进一步增至1500吨——一般情况下,1吨光棒能拉3.3万到3.5万芯公里的光纤。2014年底,亨通光电研发中心研发的大尺寸光棒正式进入量产。这款被业界誉为“超级棒”的产品单棒长度6米、外径200毫米,能拉丝1.5万公里,相当于在苏州与北京之间7个来回,创下三项世界第一,具有世界先进水平,是中国唯一具备光纤预制棒独立自主知识产权的企业。目前,亨通光电产能位居全国前二(第一应该是武汉长飞)。2015年年报,去年亨通光电光纤预制棒产量为1184吨,同比增长58%,销量为1188吨,同比增长51%。目前光棒产能约1300 吨,光纤产能约4000万芯公里,光棒目前是开工率95%以上,接近100%(由于停电等突发原因导致不能达到100%),预计通过技术改造将光棒和光纤产能进一步提升至2016年底达到1500 吨和5000 万芯公里左右。

三、营收和利润同比增速的可持续性

1、光通信业务

1)全国产需情况(2016年上半年网络数据)需求:据CRU数据,2015年大约1.8亿芯公里,2016年乐观估计约2.1亿芯公里(+13.5%)。产能:光缆>光纤>光棒,瓶颈在光棒(及拉丝)。长飞(1700吨),亨通(1400吨),烽火(1400吨),富通(1400吨),中天(600吨)。中天科技、通鼎互联等仍然在扩建光棒产能。一吨光棒大约能拉丝3万芯公里光纤。原来进口产能占比40%,国内总产能对应6500吨*3万=1.95亿芯公里。后续国内厂商扩建产能预计3000吨。因此,中长期全球行业产能供过于求,短期由于中移动集采+国内反倾销(2015年5月开始商务部限制日本、美国的光棒产能进入)形成产能相对不足状态,我们认为持续时间不会太长(2年以内)。后续国内需求增速放缓、新增产能投产后,相关企业的光纤光缆业务发展需要看产能国际化输出、高端产品(深海海底光缆、特种光缆等)等结构调整。2)201701营收和毛利率预测宽带战略下,中移动和广电陆续取得固网牌照,加大固网宽带投资力度。中移动有望9 月份启动新一轮光纤光缆集采,我们预计采购规模将增长30%左右,集采价格有望进一步提升。在2015 年中移动集采招标中,亨通量价均为第一。亨通光电“超低损耗光纤”技术解决了400G 大容量超低损耗通信的关键基础材料,根据公告项目计划于2018 年5 月前完成90%建设进度,项目建成后年产超低损耗光棒100 吨或超低损耗光纤350 万芯公里。因此,预计201701光通信业务营收应该还能维持10-20%的增速(2016年上半年为18%);长期国内增速下降,整体主要看国外业务和海洋、新能源业务。毛利率短期随着光棒产能扩大,可能有一定上升空间,但长期可能面临下降。

2、2017年一季度业绩预计

关注点:光棒产能、设计系统集成、海洋电缆和新能源车线控产品1)201701营收设计、系统集成----电信国脉的收购2015.5.21完成并表。2013、2014年营收和净利润分别依次为10.6亿元、11亿元和0.718亿元、0.689亿元。承诺2015-2017年净利润分别不低于8,000 万元、9,600 万元和 11,500 万元。由其历史数据可推断,2017年营收同比增长率可能连光通信制造业务的增长率18%都不到。海洋电缆和新能源车线控产品上半年营收共约3亿元,对于上半年80亿元营收的体量,即使它们2017年继续高增200%,其它业务增长按18%计算,预计综合营收增长率(3*3+77*1.18)/80=24.8%。2)201701净利润电信国脉、福州万山、优网科技、Voksel分别已在2015.5、2015.12、2015.12、2016.1被并表:2015年12月21日公司以13,770万元人民币收购福州万山51%股权。承诺2015年净利润不低于3000万元。2015.12.12以人民币 1.24亿元收购优网科技 31%的股权。上述增资和股权收购后,公司持有优网科技 51%的股权。2016.1.5,公司完成了收购 Voksel 的股权交割,公司通过亨通国际持有印尼 Voksel 公司 30.08%的股份。2016年2-6月Voksel实现净利润4665万元,上半年预计归属江苏亨通净利润约1400万元。2015.12.3拟收购南非阿伯代尔电缆公司和阿伯代尔欧洲控股有限公司,收购价合计3.72亿元,尚未看到收购完成的公告。这些被收购的公司对亨通光电贡献的净利润转折主要在2016年已经体现,只有阿伯代尔尚未并表,而阿伯代尔体量太小,影响不大。目前已到9月中旬,在201701前发生新的收购并表的可能已经很小。所以,201701的净利润增长率还得看光通信的毛利率能否进一步提高。光通信毛利率可能再上升吗?随着光棒产能的提升,应该会有一定上升,但是其它公司也在扩能!亨通光电目前光通信业务的毛利率约40%,已经远远高出行业其它企业,上升空间不大。如果亨通光电201701的毛利率维持201601的,则净利润同比增长可能约为24.8%,当然大概率毛利率会增长一点,所以201701净利润同比增长应该大于25%。

3、产业链延伸和海外扩展

公司完成对电信国脉及万山电力的控股收购,实现从通信、电力产品向系统集成和工程规划、勘察、设计、施工、网络优化、运维等全业务推进延伸,同时获得了ISP 和苏锡常宽带驻地网运营牌照,向通信运营与服务业务延伸,之后收购优网科技切入大数据领域。能够同时在通信、电力两大领域为客户提供系统解决方案,奠定了公司行业龙头地位。公司联合问天量子,开展量子保密通信器件设备研发与江苏省量通网络建设运营。全面进军系统集成及EPC 总包领域,实现多项并购,加速国际化步伐。成功并购了印尼最大的综合线缆企业Voksel,与南非Aberdare Cable 签署了意向收购协议。Voksel 2015 年实现净利润2.77 亿印尼盾,2016 年2-6 月,Voksel 实现净利润933 亿印尼盾。2016H1 海外业务大幅增长184.61%,占到总收入的15.94%,预计2016 年出口额翻倍以上增长,国际化战略下,海外并购有望持续推进。亨通光电2016上半年,内外销同比增长34%、184%(对印尼Voksel公司的收购影响)。

四、总结

预计201701营收同比增长约24.8%(这是以海洋和新能源领域同比增长200%为前提),净利润增长还要看营收占比大的光通信和电力产品的毛利率能否继续增长,预计2017上半年净利润同比增长稍大于25%(但是超过100%的可能性已经很小,因为如果达到100%,意味着净利率要达到约9.9%)。长期看,传统光通信领域竞争激烈,幸好产业链延伸的布局有一定提高竞争力的效果。另外要看:亨通光电光棒技术后续是否真的有竞争力;海外业务拓展效果;海洋电缆和新能源领域业务增速等。

面对几千只股票,你是不是觉得不知道该投资哪个?

决定了投资对象,你是不是还担心买入的时机不对?

终于买入了股票,它是不是总是刚买入股价就跌了?

持有的股票跌了,你会不会不知道该怎么办才好呢?

关注雪球,做更聪明的投资者。