随着生活水平和品质要求的提高加之互联网等技术的发展,人们的消费观念和消费需求在不断发生改变。从粗放式的购买需求过渡到“小而美而精”的产品或服务要求,由此也带来了服务领域的新市场需求和商机。

从滴滴出行到共享单车再到全民共享,其实都是“服务”的商业逻辑在不断发生着变化。与此同时,“服务”发展的大前提还得益于支付体系与信用体系的不断健全与完善。通过信用体系将传统租赁模式上升为共享模式、共享经济,也由此引发了创业者、投资人等对“共享”即“互联网+服务”的各类新的探索,如下图,可谓开启了全民共享时代。

共享序列

对于“共享”的概念,我的理解是“可重复利用资源的多次利用平台”,其中的参与要素在于资源、使用方、提供方,而运营的关键在于资源的可利用率、使用方的便利度和提供方的服务质量,三者相辅相成。而“共享”这一商业模式本身也经历了很多的变化,从滴滴出行的“C2C”共享到共享单车为主旋律的“B2C”共享模式。即资源所有权从C端提供方转移到平台(组织方)上来,使得标准化、规模化等成为可能。这种感觉就类似于新推出的“共享新能源电车”与滴滴出行,不过未来滴滴是否会将共享电车纳入麾下不得而知,但一切皆有可能。

伴随着共享单车的兴起,大家对“可重复利用的资源”的关注度随之升高,“共享充电宝”这一概念产品映入人们的眼前。其对标模型正是共享单车,商业逻辑与模型如此相近,更何况其还拥有产品成本低的优势。一时间数十家“共享充电宝”模式的公司如雨后春笋般出现,但这些企业对“共享充电宝”的切入点和基因却并不完全相同。今天我们来好好聊聊“共享充电宝”。 将从商业逻辑、资本入局、现有模式分析、厮杀角力等方面来详细聊聊。

一、共享充电宝的商业逻辑

我们在什么时候会想到用充电宝呢?

手机彻底没电、即将没电,仅仅如此么?如果在闲置时间时,会不会想给手机充个电?比如提前到火车站、汽车站、吃饭之前的等位、等着上菜的时间里,如果有充电宝摆在你面前,你会去给自己手机充电么?当然你会说取决于具体实际的场景,但实际上,大多数时候我们对电量是不自信的,希望是一种永不断电的理想状态。因此共享充电宝的逻辑点就在于只要方便,随时可以给手机充电。

其实,共享充电宝本身也是充电宝产能过剩的一个写照和背景。不得不说每年充电宝的生产量比手机的产量大很多,很多充电宝的生产商手中都会有大量库存,而积压到一定程度时,势必就会想到是否有新的模式来解决这一问题。

因此,共享充电宝的促进是双向的。充电宝产能过剩,手机电量经常性不足,供需正好需要第三只手来将其实现连通与平衡。

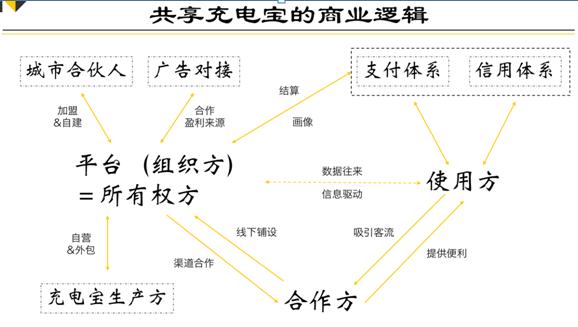

第三只手其实就是平台组织者也是所有权者,需要承载的媒介,因此共享充电宝的参与者主要有三方:充电宝所有权方、使用方、合作方(流量承载端)。如下图所示,为共享充电宝的现有商业运营逻辑。

合作方里面主要是流量的承接端,也是各线下场景的所有权者,如高铁站、机场、底商等等流量入口。

平台方将生产好的标准化且具有技术支持的充电宝(机柜or桌面)投放在合作方,做好基于LBS 的物理定位,使得在其app/公众号/微信小程序中得以出现,继而通过系列宣传让使用者了解并*载下**app或相应公众号,自助完成充电宝的租借、归还与使用。

而此类服务又是如何获得资本的青睐呢?截至目前,前后共计超过30余家资本入局,这是什么原因呢?

二、资本入局,抢滩新市场

资本抢滩入局的原因个人分析主要有以下4点:

(1)市场刚需

之前已讨论过,其本身市场的需求乐观,只要抓住消费场景势必会创造大量需求,并成为潮流。

(2)对标模型-共享单车的巨大效应

随着摩拜、ofo等共享单车的巨大社会效应,共享充电宝模式等各方面均与其类似,使得很多没入手共享单车的资本后期发力。

(3)流量红利

现在资本的关注点很多在流量红利和可持续性上,目前来说巨大的使用频率和刚需带给共享充电宝很大的流量红利,如何利用这部分的流量红利以及可以产生的潜在价值,这些给了资本想象的空间。

(4)成本

对标共享单车,不难发现共享充电宝在产品成本、客单价、运营成本等方面均比共享单车有优势。在成本核算的角度,可以看出共享充电宝的高频次消费的潜力以及相对好的投资回收期。

不得不说,共享充电宝和其他同类产品/服务一样从产品驱动型转变到资本驱动型,那么我们就来分析一下现有的共享充电宝的模式。

三、现有共享充电宝的模式分析

不同的模式实际上是不同的场景切入,现有共享充电宝的场景可以分为以下三个:

1.大场景(设置地点为高铁站、机场、商超百货等)

此场景下,优点为客流量大,充电需求旺盛;此场景下的充电形式是在大充电宝机柜中自助租借充电宝(“来电”的模式),或在休息区设置充电接口。

2.小场景(设置地点为底商,大多数设置在饭店中)

此场景下,优点是终端覆盖范围更广,同时为线下商铺增加流量;此场景下的充电形式为小充电机柜中自助租借充电宝(“街电”的模式),充电宝通常为3-6个。

3.终端场景(设置地点为底商餐桌、理发桌等)

此场景下,为桌面模式,即小充电桩放置在桌面上,在等待时或电量不足时扫码充电,按时计费。(“Hi电”“小电”的模式 )

接下来,我们重点看看这三种模式所涉及到的4家共享充电宝企业,“来电”、“街电”、“Hi电”、“小电”。

(1)“来电”

公司名称:深圳来电科技有限公司

公司定位:移动能源共享平台,研发高端品牌智能硬件和软件于一体的手机智能充电产品、打造移动电源租赁服务平台

产品图示:

产品形态:柜机模式(大场景)

产品容量:终端机40(40个充电仓,3个售线仓,1个回收仓) ; 终端机12(12个充电仓,2个售线仓,1个回收仓)

使用价格:1小时免费使用,超过1小时后1元/小时,10元当日封顶,可根据机型购买所需数据线

押金:100元,与蚂蚁金服合作芝麻信用分过600免押金

充电线:具备售线功能

合作范围:

终端机12:汽车站、餐饮、会务酒店、ktv、会所等

终端机40:商场、机场、高铁站、三甲医院、旅游景点等

目前融资情况:

| 时间 | 轮次 | 金额 | 投资方 |

| 2017.04.05 | A轮 | 2000万美元 | SIG海纳亚洲 |

| 红点创投中国基金 | |||

| 九合创投 |

铺设城市:已覆盖130余城市,铺设3000+设备,6万余充电宝

铺设计划:两年内计划投放10万机柜,50-80万台小机柜。

(2)“Anker街电”

公司名称:深圳街电科技有限公司

公司定位:生活服务公司,合作商户放置充电箱设备,用户自主完成租借

产品图示:

产品形态:柜机模式(小场景)

产品容量:5200mAh/枚(6枚款/12枚款)

使用价格:半小时内免费使用,超过1小时后1元/小时,10元当日封顶,还可根据机型购买所需数据线

押金:100元,与蚂蚁金服合作芝麻信用分过600免押金

充电线:自带苹果线

合作范围:商户均可。

目前融资情况:

| 时间 | 轮次 | 金额 | 投资方 |

| 2017.05.05 | 战略投资 | 3亿人民币 | 聚美优品 |

| 2017.04.01 | A轮 | 数千万人民币 | IDG资本 |

| 欣旺达 |

铺设城市:北京、上海、广州、深圳、杭州、长沙、武汉、南昌、厦门、合肥等21城近4万柜机,近20余万台

铺设计划:2017年底计划铺设百余城,投放360余万台。

(三)“Hi电”

公司名称:上海数朋网络科技有限公司

品牌定位:共享充电服务品牌

产品图示:

产品形态:桌面模式

产品容量:20000 mAH

使用价格:1元/小时

押金:无需押金

充电线:已提供

合作范围:底商饭店桌面为主

目前融资情况:

| 时间 | 轮次 | 金额 | 投资方 |

| 2017.05.08 | A轮 | 1亿人民币 | 光速中国 |

| 2017.04.10 | 天使轮 | 数千万人民币 | 志拙资本 |

| 非同凡想创投 |

铺设城市:5大核心城市,6万台铺设目标

铺设计划:年底进入30城,计划铺设1000万台

(四)“小电”

公司名称:北京伊电园网络科技有限公司

公司定位:硬件公司专注于无线充电和智能硬件领域,主打充电宝租赁服务

产品图示:

产品形态:桌面模式

产品容量:20000 mAH

使用价格:1元/小时

押金:无需押金

充电线:已提供

合作范围:底商饭店桌面为主

目前融资情况:

| 时间 | 轮次 | 金额 | 投资方 |

| 2017.05.08 | B轮 | 3.5亿人民币 | 红杉资本 |

| 高榕资本 | |||

| 腾讯 | |||

| 2017.04.10 | A轮 | 1亿人民币 | 腾讯 |

| 元璟资本 | |||

| 鼎晖资本 | |||

| 道生资本 | |||

| 天使投资人王刚 | |||

| 金沙江创投 | |||

| 德同资本 | |||

| 盈动资本 | |||

| 2017.03.31 | 天使轮 | 数千万人民币 | 金沙江创投 |

| 天使投资人王刚 | |||

| 德同资本 | |||

| 招银国际 | |||

| 盈动资本 | |||

| 朱啸虎 | |||

| 王刚 |

铺设城市:北上广深7个地区,15个渠道城市

铺设计划:50城代理,360万台铺设计划

现有市场总结成一句话就是一大堆健在的玩家抢3种模式。如此激烈的厮杀,我们可以分析其背后各自是如何角力的 ?

四、厮杀角力

1.资本入局,需快速完成“规模闪电战”

在每个案例里面,我们都分析了其目前铺设城市与铺设的计划,不难发现都在进行着快速布局。也是由于资本进入,势必地推的规模和能力决定了其布局的速度和质量,因此需要让投资方有足够的信心来持续投入,因此场景满意度等相关维度就显得很重要。预计闪电战时间不超过6个月。

2.闪电战的同时已经进入“运维持久战”

俗话说成功易,守功难。共享充电宝在规模闪电战之后,运维才是关键,是一场持久战。在前期资本投入闪电布局将100变成20,而运维的持久战才会将20再变成5,甚至更低,因此持久战更为而在运营过程中难点又是什么呢?

(1)稳定安全可靠的产品

充电宝的安全性为首位,因此需要相对高的技术投入来保障,因为本身充电宝有不安全的危险性在,而无论是在哪个阶段,一旦发生爆炸、起火等类似情况后,无疑是一个巨大的打击。

(2)快速反应的供应链

当闪电战开始时,供应链的反应速度就显得尤为重要,需要一支强大的供应链管理团队来保障充电宝的安全生产与快速反应,完成供应链架构。

(3)技术升级

随着行业的资本驱动,势必会产生更多的新技术和新产品来迭代市场,例如电池的储存能力突破、芯片的更新等,需要科技团队在服务自身研发的同时,保持对市场和新科技的灵敏度。

(4)服务人性化

当技术和铺设都已成规模后,人性化的服务就显得更为重要。体现在用心上,比如同时桌面模式,是否可以有磁性充电区?app上是否开发手机电池管家功能,当电量低于20%时自动推送附近可用的充电宝;其实还有更多的场景和可能等待开发。

(5)盈利分析

实际上,当浪潮热度退却,很大的问题就凸显出来,是否可以回收成本,月流量在多少可以完成成本的回收,除了本身的日活流量外,还具有哪些盈利的模式?广告?数据价值?附加值?值得“入局”的每一位思考。。。