机场:高投资性价比,机场建设稳步推进

民用运输机场作为国家重要公共交通基础设施,具有较高投资性价比。高速及铁路建设每公里造价均在千万元以上,高铁每公里造价更是超过亿元。相比之下,民航机场基础设施投资规模较小,尤其对于处于偏远地区的低线城市,亿元级别的投资,即可实现更为灵活的通达性。据民航局测算,民航业投入和产出的比例高达1:8。

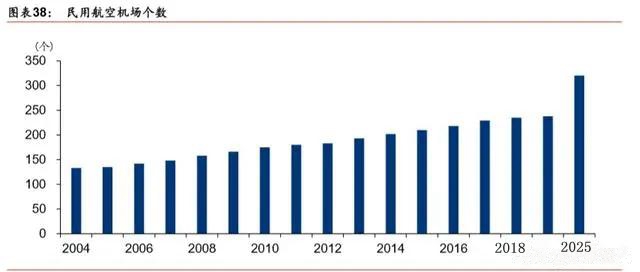

目前我国机场覆盖范围不断扩大,截至2019年底,我国共有238个民用航空通航机场, 但覆盖范围不够广泛,中西部地区覆盖不足,特别是边远地区、民族地区航空服务短板突出。与美国相比,我国机场建设仍有较大空间。根据美国国家综合机场系统(NPIAS), 截止2018年5月,美国主要商用机场达到380个,运载了 99%的飞机乘客。

根据国家发展改革委和民航局2017年印发的《全国民用运输机场布局规划》(发改基础〔2017〕290 号),到2025年,全国民用运输机场规划布局370个(规划建成约320个)。同时,航空出行持续向一二线城市枢纽汇集,已建成机场定期存在扩建改造需求, 例如广州白云机场2018 4月投产T2航站楼,造价13 亿;浦东机场2019年9月投产卫星厅,预计共投资136.7亿。另外,通用航空或将成为长期航空基础设施投资新增量方向,浙江省已规划到2025年,建成20 个以上 A 类通用机场,实现通用机场“市市通”;到2030年,建成50个左右A 类通用机场;到2035年,通用航空服务基本覆盖省内所有县级行政单元,实现通用机场“县县通”。我们预计沿海等经济发展领先省份,或将同样进行通航机场建设,满足经济发展需要。

港口:推进沿海码头建设,强化航运中心功能;加快内河高等级航道建设

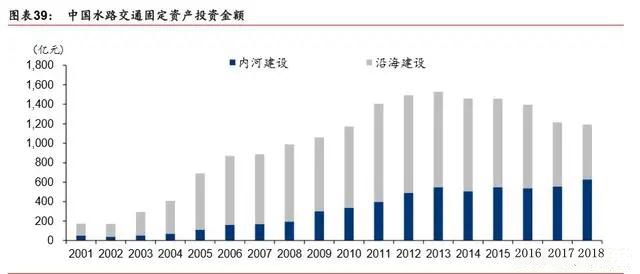

中国是港口大国,港口规模连续多年来稳居世界第一。中国港口发展呈现专业化、大型化、 深水化趋势,目前已形成了环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五大港口群。2018年,我国沿海码头及航道固定资产投资共计563亿元,较2001年,年复合增速为9.3%;我国内河码头及航道固定资产投资共计628亿元,较2001年,年复合增速为16.0%。

根据2017年,国家发改委印发的《“十三五”现代综合交通运输体系发展规划》,到2020年底,我国基本建成安全、便捷、高效、绿色的现代综合交通运输体系,部分地区和领域率先基本实现交通运输现代化。其中,《规划》指出完善水路运输网络,优化港口布局, 推动资源整合,促进结构调整;强化航运中心功能,稳步推进集装箱码头项目,合理把握煤炭、矿石、原油码头建设节奏,有序推进液化天然气、商品汽车等码头建设;提升沿海和内河水运设施专业化水平,加快内河高等级航道建设,统筹航道整治与河道治理。增强长江干线航运能力,推进西江航运干线和京杭运河高等级航道扩能升级改造。

根据《规划》,截止2020年底,我国沿海港口万吨级及以上泊位数将达到2,527 个,相比2015 年增加320个;内河高等级航道里程将达到1.71万公里,相比2015年增加0.35万公里。我们预计2021-2025年,我国沿海港口万吨级及以上泊位数和内河高等级航道里程数将保持 3%-5%的年复合增速。