关于最近备受关注的“信用卡退息”事件,我们一起来解读一下。

一、退息政策是怎么来的?

首先,“退息政策”源于国家对于疫情期间稳金融、保流动性的要求。在关于进一步防控新型肺炎疫情的通知当中明确说明。

银保监会下发《关于加强银行业保险业金融服务 配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》,其中关于信用卡还款,对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

银行对政策给予的响应,在信用卡方面就是用户可以选择最低还款,本次最低还款到下一个账单日之前没有偿还的本金,不会产生利息。

本来,国家虽然上有政策,但银行也是下有对策,一开始银行并没有打算诚心实意的给用户办理退息,因为这可是实实在在看得见的利益,吃到嘴里的吐出来怎么甘心?!于是银行需要申请者整合一大堆材料,通不通得过完全银行单方面说了算。

事情的转机应该是中银消金和捷信消金两家公司的退息事件。首先是在今年1月初,中银消金的用户陆续收到中银消金金额不等的转账资金。据悉,中银消金曾存砍头息现象,后期利率多在36%左右,当时在聚投诉以“中银消费金融”为关键词进行搜索有超1000条投诉,主要针对高利贷、变相利息、砍头息等。

其实早在2018年5月,中银消费金融就因办理部分*款贷**时存在以贷收费的行为,被上海银监局处以138.68万元罚款。业内人士认为,中银消费金融本次对用户的退款或与日前监管要求的持牌消金机构年化利率不能超过24%的监管红线有关,更是在疫情背景下受到了有关部门的关注。

而捷信消金在3月份也来了一次退息大潮。主要是市场中介集合了大量用户,以3·15为震慑向捷信提出退息(捷信的借款利率依然高于36%的法定红线),当然中介是收费的,但对于用户来说也乐见其成。

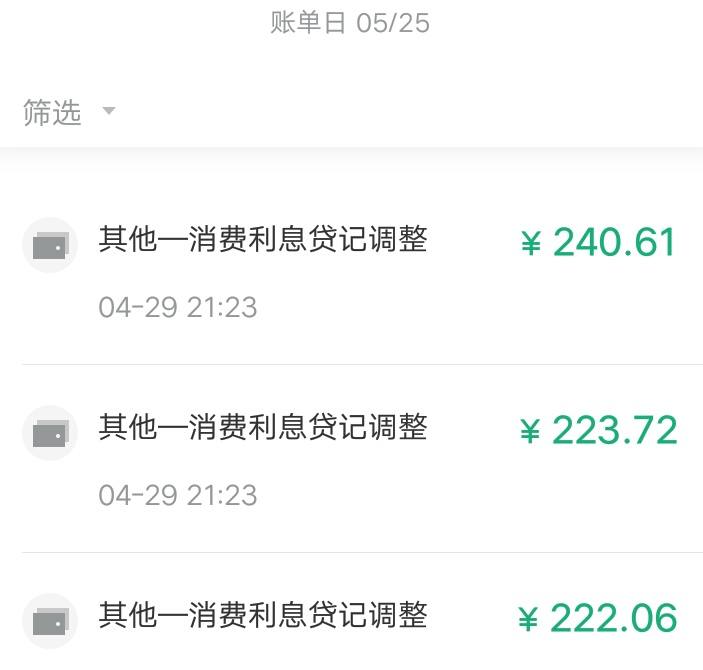

在这两家的退息事件之后,多家银行也对自家信用卡用户开始进行退息处理。除了政策因素,此次银行退息,主要目的还是为了提高用户还款意愿,降低各行逾期。对于疫情期间,分期还款、最低还款甚至逾期所造成的利息、罚息都能得到不同程度的减免。

二、信用卡退息具体情形如何?

每家银行政策都不同,有的申请后直接退息,有的则需要在某月前还完全部账单后才处理退息;有的能退2-4月的,有的只能退1个月的。

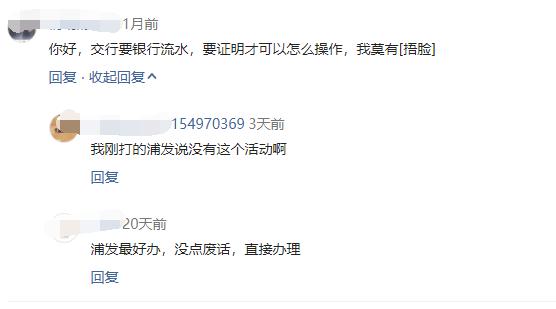

比如招商银行、浦发银行比较好办等,特别是浦发银行,是落实得比较好的,基本不会为难用户,没多余废话,直接就给办理。当然,也有其他银行比较强硬,如民生就是不给退,也有银行需要看用户的手段。

关于退息的具体细节:

如果信用卡有分期还款或者最低还款,且账单已经还完的,可以向信用卡中心客服中心电话协商,按照银行规定提供相应的材料,如果客服不办理可以多磨磨,或者重复打电话,因为换一个接电话的客服可能结果不一样。

浦发银行最好说话,民生和广发最难缠。有些证明材料难搞的,有网友通过p图通过了,另外,退息后有的银行会有一条永久退息记录,以后办手续可能会受此影响,当然到时候你可以选择换一家银行办理,自己去把握。

三、谨防“退息*局骗**”

针对此次的信用卡退息,也有中介出来提供相关服务。当然,不是所有中介都是*子骗**,中介作为一个机构有其优越性,比如可以找到专业的法律顾问,专门对接银行业务的工作人员,在与银行对话时有更高的话语权,能为用户提供专业的服务,能轻易促成其合法要求。

但也有一些黑中介,他们号称“100%退回、包学包会、可协助提供P图证据”,收费在数十元到数千元不等,用户朋友需要警惕的是,如果使用虚假材料进行申请,一经查实持卡人后续将面临降额甚至“黑名单”的惩罚。另外,这类退息中介也隐藏着骗费、骗押金的不轨行为风险,值得引起持卡人警惕,以免“退息不成反遭骗”