中国地标城策院推出的本系列中国城市房价二十年研究与趋势预判原创文章,连续研究了湖南几个地级市。说来说去,湖南省最有投资价值、最有长远前景的城市圈也就是长株潭城市群。长沙、湘潭城市房地产研究已有成果,株洲自然也不会缺席。株洲房价研究姗姗来迟,并非有意忽略,而是在网红当道、流量盛行的自媒体时代,株洲的城市印象让人缺乏兴奋感。株洲也可说是火车拉来的城市,“新中国成立后首批重点建设的八个工业城市之一,中国老工业基地。“神农福地、动力之都,长株潭城市群的重要一极。”网上信手拈来的株洲城市介绍,反映的是城市的过去。而现在的株洲有什么举世关注的成就和话题,就很难令人想起来。更尴尬的是,在强省会战略下,长沙自然而然地成为镁光灯下的明星。株洲仅有的历史成就感也在逐渐消磨褪色。回眸株洲房地产20年,能感受那么一丝丝告别巅峰,一唱三叹的发展历程。

株洲,雾锁新城,刺破与蜗行,就这样奇妙并存

株洲二十年房价复盘:筑顶行情,价格波动幅度大

株洲20年房地产发展路线图与全国大多数同级别城市差别不大。老弹重调的赞歌和点评本文就不再赘述,只谈谈株洲房地产与众不同的地方。株洲市目前为止的楼市高峰,笔者认为是2018年。本文列出的4项房地产评介指标,销售面积和成交金额最高记录出现在这一年,房价历史第三,但房价上涨绝对值历史第一。虽然本系列文章号称是20年房价研究,然而,销售面积和成交金额才是判断房地产强弱的试金石。有价无市、量价背离、无量空涨,都不是健康正常的楼市,更不可能持久。 株洲市2018年成交量和销售面积达到高点后,随后两年大幅下跌,而且没有强劲反弹。再加上2018年株洲房价跳空上涨后,这三年都在高位盘旋。隐隐约约有量价背离下的头部筑顶迹象。 如果株洲今明两年成交量不能强势回升,量价指标不能正常匹配的话,只能证明株洲房地产走下坡路的趋势成立。

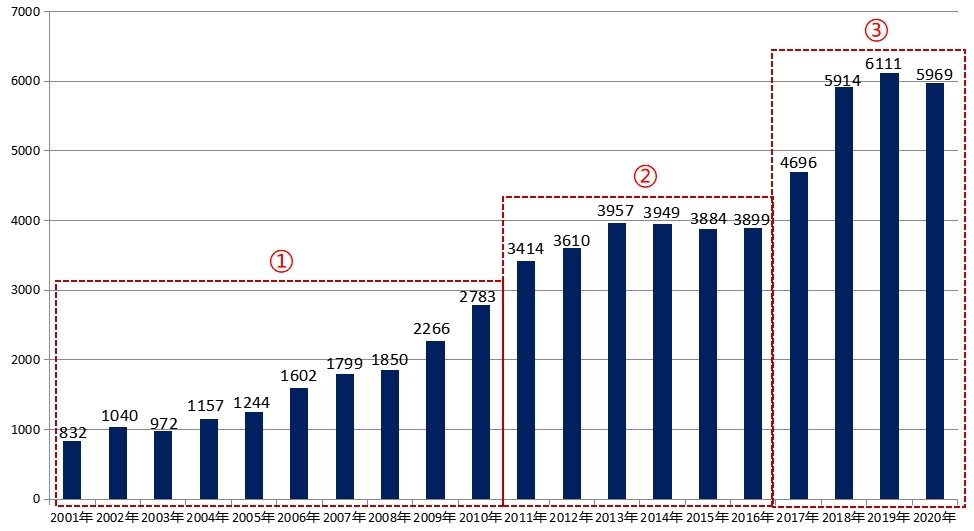

株洲20年房价表现也有明显的三部曲特征,只不过房价波动幅度并未随市场发展壮大而有所收敛,加剧了市场的不可预测性。

2001-2020年株洲市商品住宅成交均价(元/㎡)

①市场培育期(2001-2010年) :本世纪前十年是株洲房价正常发展的10年,房价上升趋势稳健,由低到高价格逐级抬高。

②平台调整期(2011-2016年) :房价涨势受阻,六年的价格累计涨幅不到500元/㎡,还出现连续三年房价走低的现象。

③快速拉升期(2017-2020年) :房价猛烈窜升,仅仅两年就从不到4000元/㎡,涨到6000元/㎡左右,短期涨幅惊人。

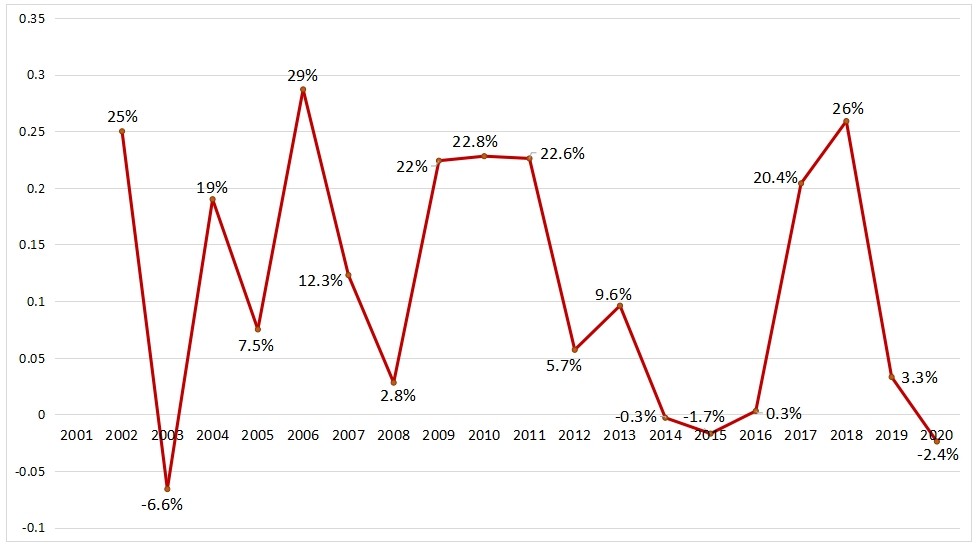

2001-2020年株洲市住宅年均涨幅(%)

株洲市房价涨幅表现独特之处在于,20年价格涨幅始终在剧烈震荡中,并未像其他城市一样,随着时间推移涨幅趋缓,这并不是好现象。在成交量走弱的同时,价格仍在大幅波动,市场不可避免的带有投机和泡沫色彩。

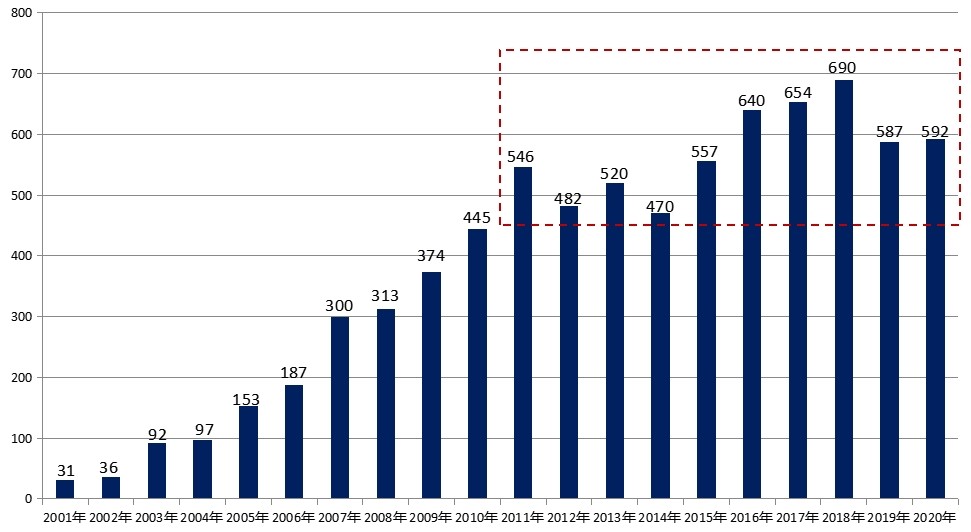

2001-2020年株洲市商品住宅销售面积(万㎡)

株洲商品住宅成交面积从2011年起,十年时间没有质的变化,始终在大箱形区间来回起伏。成交量创出新高后回调幅度也挺大,是不是证明房地产需求到顶尚难判断。市场需求容量长期没有突破,意味着株洲房地产这些年一直在进行所谓的内卷竞争。

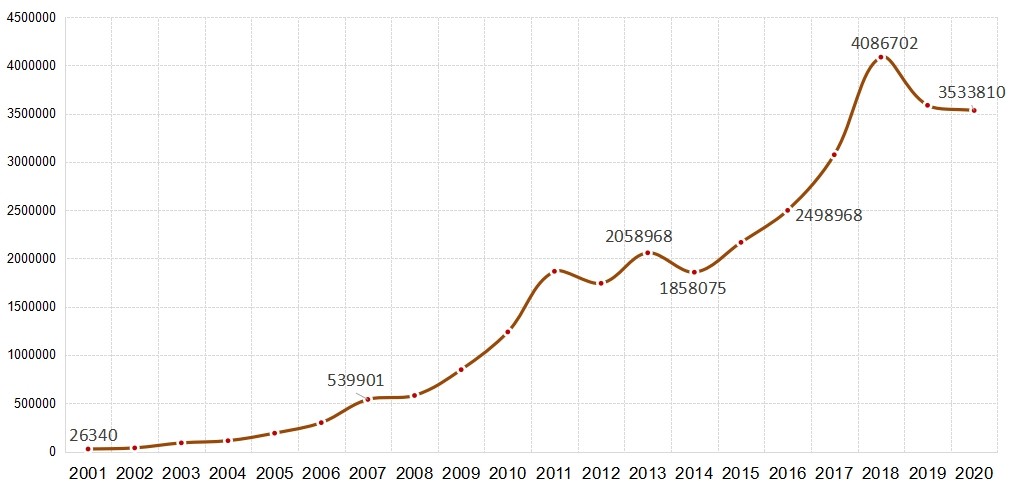

2001-2020年株洲市住宅销售金额(万元)

从销售金额上也能看出需求下行趋势。2018年创出400多亿的天量后,连续两年成交萎缩。很难看出短期有成交回升的可能。

株洲市城区房价特征:房地产颓势尽显,天元区独领风骚

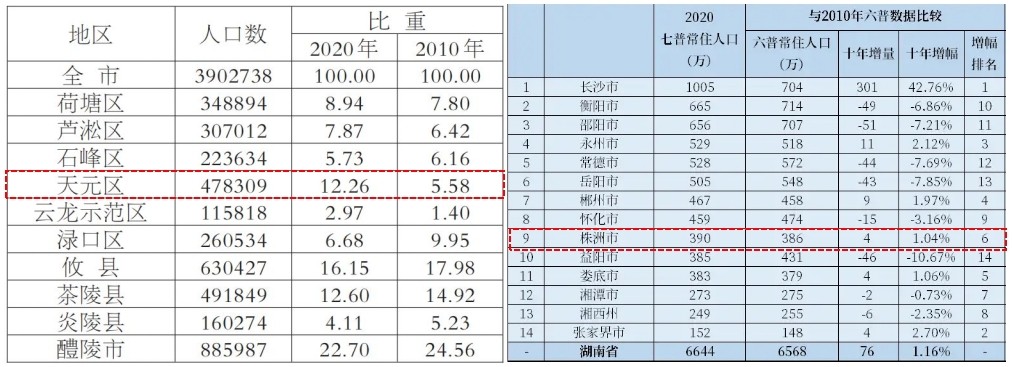

株洲市辖天元区、芦淞区、荷塘区、石峰区、渌口区5区,攸县、茶陵县、炎陵县3县,代管县级醴陵市,此外设立有云龙示范区,总面积11200平方公里。根据第七次人口普查数据,株洲市常住人口为3902738人。

株洲的城市规划和管理具有前瞻性,不到400万人口的城市,设置了5个市辖区,加上市直管的云龙示范区,6个中心城区的规划堪比长沙。以工业闻名的株洲,中心城区在经济和房地产上历来占绝对主导。

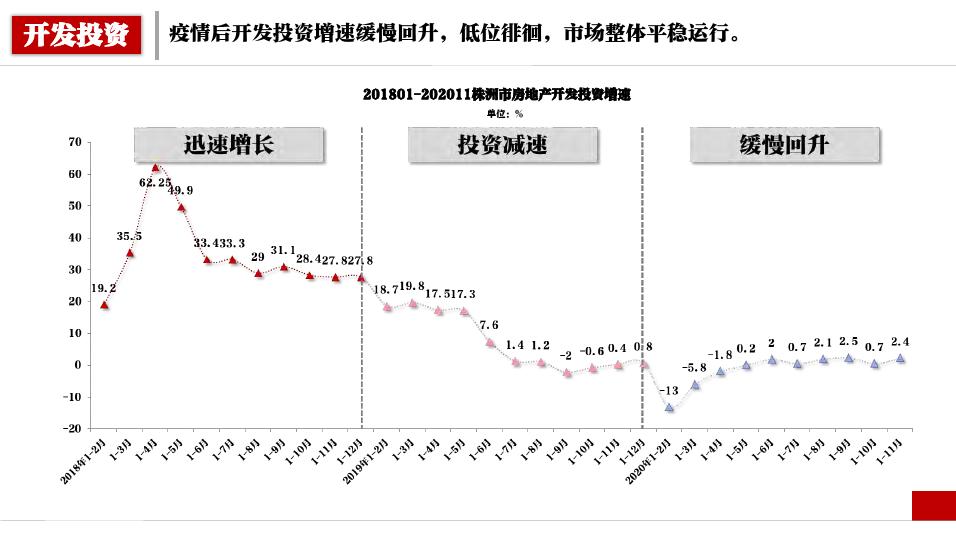

2018-2020年株洲市房地产开发投资增速(%)

春江水暖鸭先知,对房地产趋势的感知,资金的嗅觉是最灵敏的。株洲市房地产投资增速,已经由2018年月均20-30%,最高60%多的惊人记录,跳水到2020年的接近零增长甚至负增长,不过一两年的事情。 房地产是典型的资金推动型产业,株洲市房地产投资增速的极速切换,既表征了株洲国企平台对房地产投资的管控,也预示开发商对株洲房地产的后市更加谨慎。

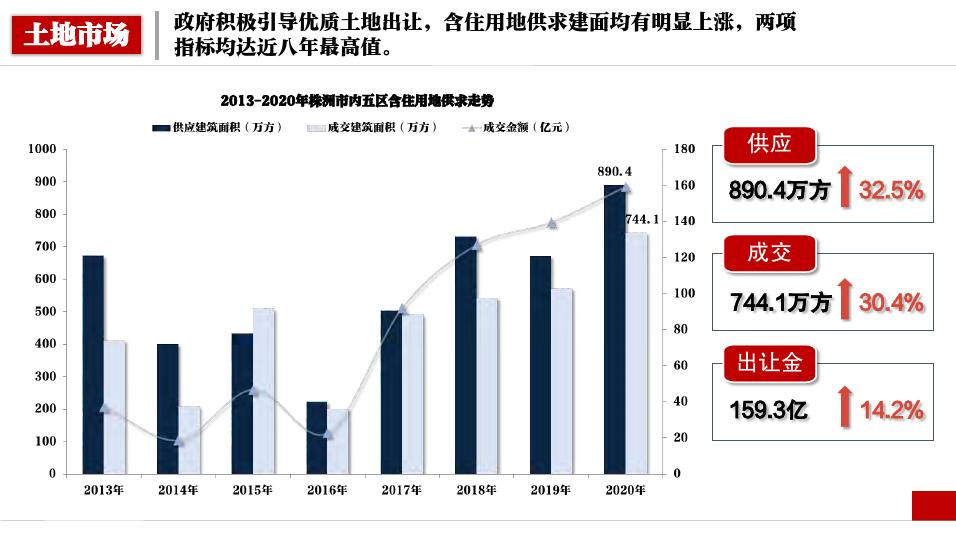

2013-2020年株洲市内五区用地供求走势

土地市场上,株洲仍然保持旺盛的需求。2020年,市内五区土地供应890.4万㎡,成交744.1万㎡,同比均有30%以上增幅。

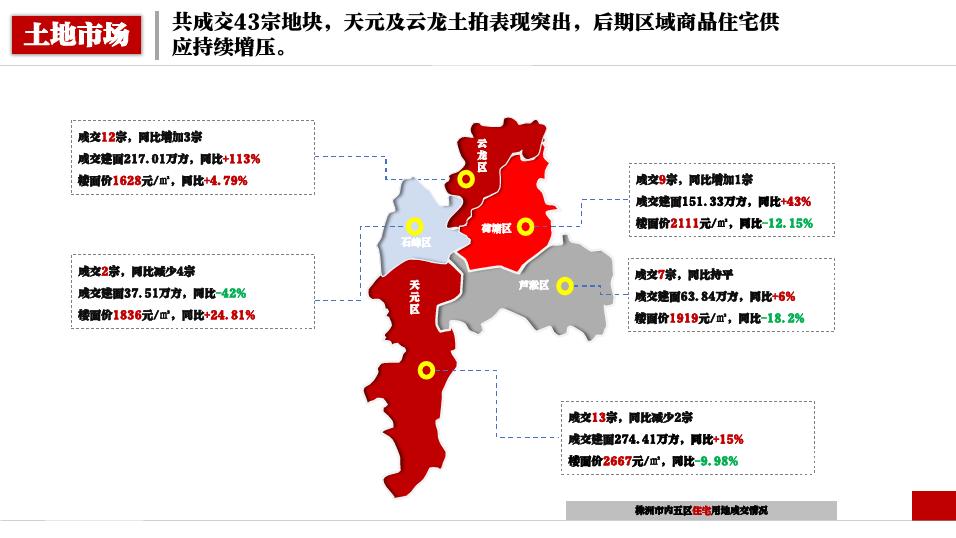

2020年株洲市内五区土地成交区域分布

2020年株洲市区土地市场新热旧冷,天元、云龙两区成交火热,成交面积遥遥领先。芦淞、荷塘、石峰三个河东老城区相对平淡。反映了株洲房地产开发格局,未来市场供应仍以天元、云龙两区为主。

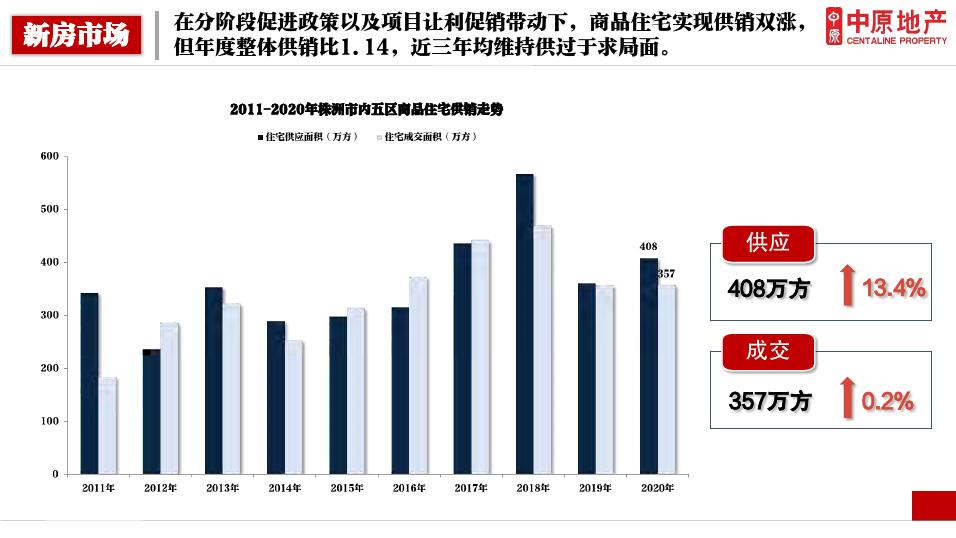

2011-2020年株洲市内五区商品住宅供销走势

株洲市中心城区住宅供销走势与全市保持一致。2020年商品住宅供应408万㎡,成交357万㎡,成交增速远低于供应增幅,而且与2018年成交高峰仍有一定距离。

2020年株洲市中心城区商品住宅量价走势

2020年,株洲市中心五区商品住宅成交均价6765元/㎡,同比下降4.6%。数年来首次房价下跌。

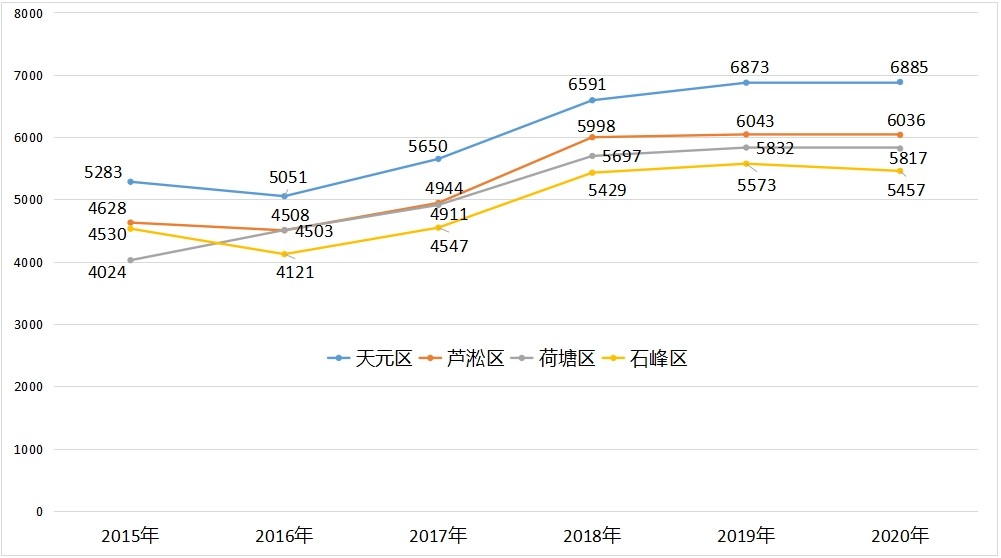

2015-2020年株洲市中心城区商品住宅成交价格(元/㎡)

株洲中心城区商品住宅价格已经形成明显梯队。天元区房价高高在上,芦淞区、荷塘区、石峰区(含云龙示范区)依次排列。各区房价的层次很显明,2018年后,房价逐渐走平,升幅降低。除了天元区价格继续强势外,其他城区房价已现疲态。

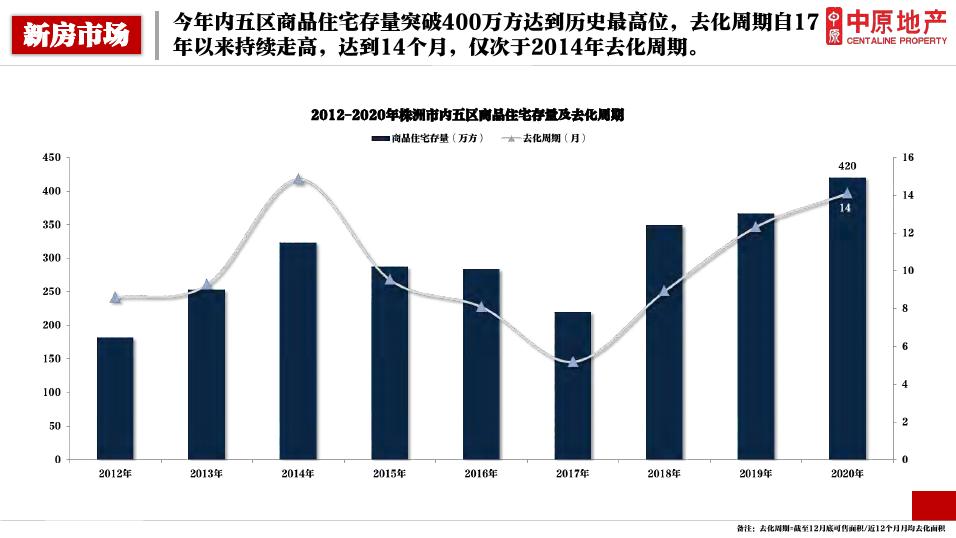

2012-2020年株洲市内五区商品住宅存量及去化周期

株洲市中心五区商品住宅存量2020年达到420万㎡的历史最高位,去化周期自2017年以来持续走高,达到14个月,仅次于2014年。

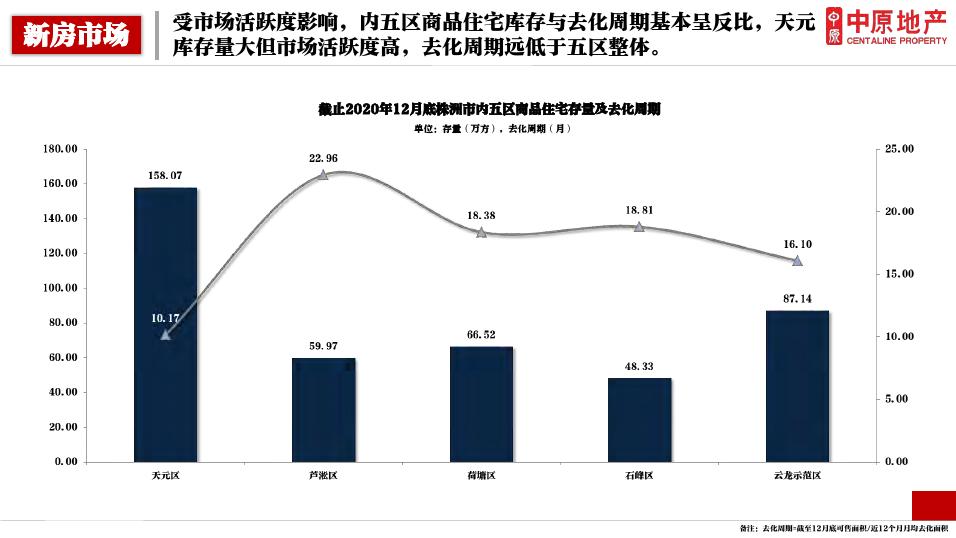

2020年株洲市中心五区各区商品住宅存量及去化周期

具体到株洲各城区,市场形势苦乐不均。 天元区虽然库存最高,但是需求旺盛,去化周期只有10个月,反而全市最低。其他四市去化周期在16-22个月之间,已经超过房地产公认的警戒线。市场两极分化显著。

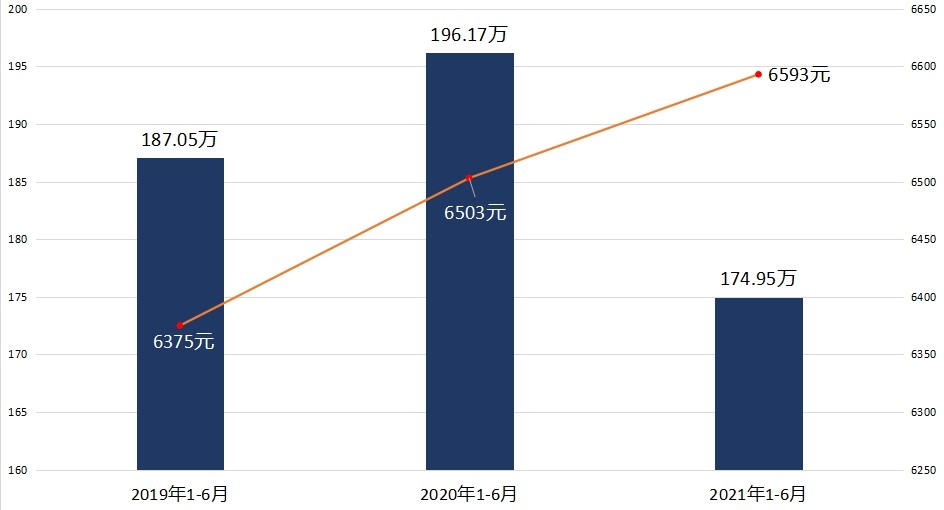

2019-2021年1-6月株洲中心城区商品住宅成交量价

株洲城区2021年上半年已经是明显的量价背离走势 ,中心城区新建普通毛坯商品住房网签成交均价6593元/㎡,同比增长8.4%。中心城区新建商品房网签销售174.95万㎡,同比下降10.81%。株洲楼市天元区一枝独秀的局面不会改变,其他城区的房地产形势只怕更加难过

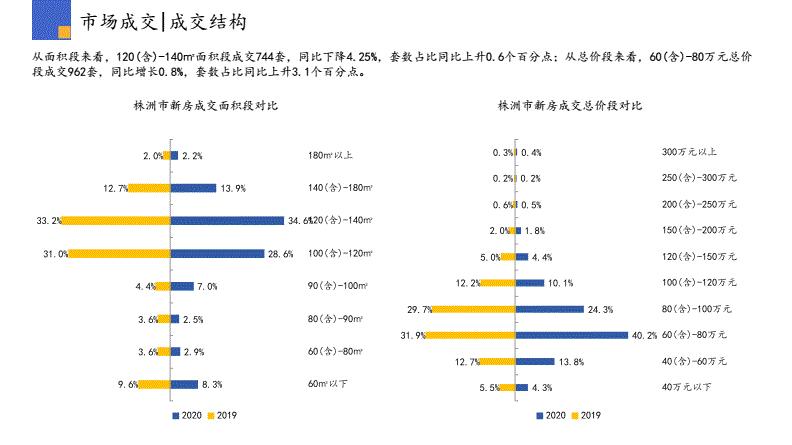

2019-2020年株洲市新房成交面积段/总价段对比

2019-2020年,株洲新房面积段成交相差不大,但是,成交总价下滑显著。80-120万/套比例减少明显,60-80万/套比例提升较高。随着城区购房者压力增大,总价区间下移,倒逼株洲房价的下行。

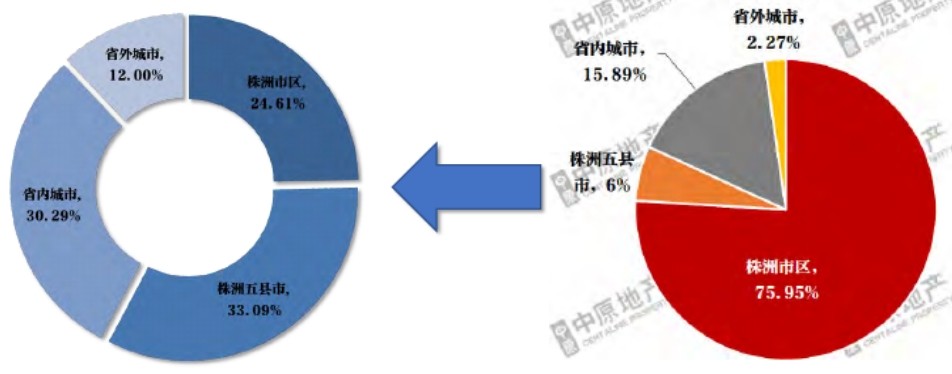

2019-2020年株洲市五区置业客户居住区域分布

由于城区居民住房需求逐渐饱和,株洲市区购房者区域来源2020年开始多样化,由原来城区居民占绝对主力演变成城区、县乡、省内城市均衡分布的结构。

株洲市房价未来趋势:西强东弱,楼市前景取决于长株潭一体化结果

中国地标城策院的系列文章虽然号称中国城市房价研究预判, 但房价只是个引子。房价背后的房地产供求关系,城市规划,人口和产业的潮起潮落才是决定一个城市房价走势的关键。 只就事论事的谈房价、面积、金额这些指标,会陷入坐井观天的无聊闲扯当中。因此,当大家为某地的房价前景争执不休时,其实就是在聊一座城市的未来。

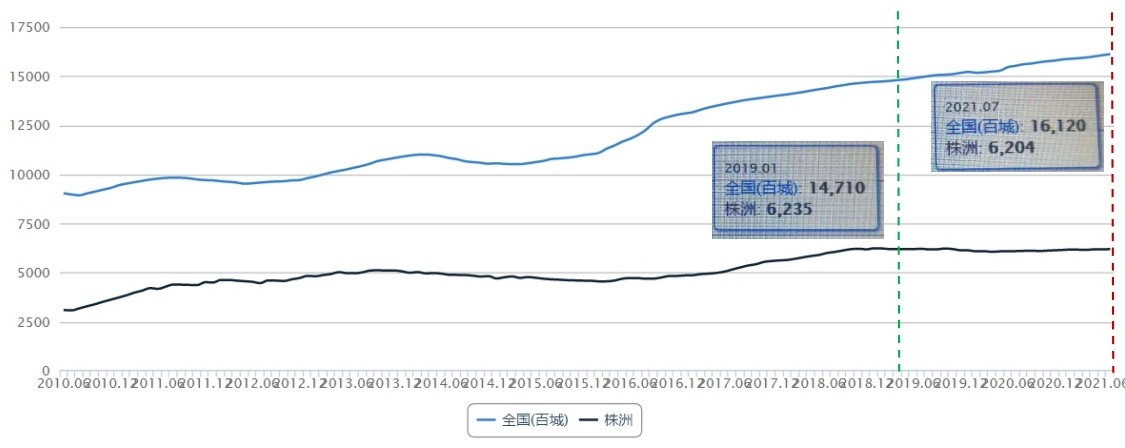

2019.01-2021.07株洲与全国百城新房价格指数对比

前一部分比较详尽地介绍了株洲房地产最近几年的形势。总的印象是不容乐观,短期回调压力大。株洲中长期的房价趋势要与全国城市对照才能看出端倪。根据全国百城新房价格指数,株洲2021年7月住房价格是6204元,而2019年1月价格指数是6235元,整整两年半时间房价原地踏步。而同期全国百城房价有近10%的增幅。2018年以前,株洲与全国百城的房价运行轨迹基本相似。 自从2018年,株洲房价上演最后的疯狂以来,株洲的房价走向与全国百城房价已经明显出现背离。结合株洲市场的供需现状和住房库存,可以认为,株洲房价的走弱不是短期现象,而是较长时间的趋势。

城市房地产整体弱势与局部火爆并不矛盾。株洲房地产在区域板块和开发主体上也存在两极分化的现象。

▼ 区域:天元区鹤立鸡群

天元区本来就是规划为全市政务、商务金融中心。河西新城区的崭新市容和建筑,与河东老工业区的传统底色形成鲜明对比。毫无疑问,天元区已经成为株洲人居住置业的首选。天元区在房价、成交量、销售周期指标上都是株洲中心城区唯一仍继续走强的区域。

株洲市2020年土地成交楼面价TOP10均位于天元区,开发商敢于大手笔投入,说明了该片区的牛市向上局面绝非一朝一夕的短期现象。未来,天元区与其他城区在房地产增速和价格上的差距可能会越来越大。当群体*行为性**一旦形成,要扭转趋势绝非轻而易举之事。

▼ 企业:市场份额向龙头企业集中

2020年株洲市城区商品住房网签面积、金额、套数统计上,TOP10企业均占据接近半数的市场份额,强弱分化现象严重。

由于房地产大势走弱,销售周期和回款时间拉长,对实力有限的中小房企挑战更大。加之房地产热点更加集中于城市少数板块,热门地块拿地金额和门槛越来越高,也会对中小房企产生挤出效应。 市场份额向头部房企集中是全国各地都将出现的趋势。区别在于所在城市对TOP级开发商的吸引程度。

长株潭城市群是湖南实现中部崛起的重要支点,也是三个城市特别是株洲、湘潭城市长期发展的最大助力。株洲和湘潭房地产都出现了趋同现象:整体形势走下坡路,局部亮点特别集中。 湘潭的九华和株洲的天元是两市唯一房地产长盛不衰的板块,但成因各有不同。

谈房地产,人口是个绕不过去的话题。第七次人口普查,株洲十年增加了4万人。总量虽然不多,但也是湖南人口正增长的几个城市,而且还是面对省会长沙虹吸的情况下,成绩可喜可贺。具体到各区县,又是一番景象。株洲各县(市),包含原来是株洲县的渌口区,常住人口无一例外出现下降。中心城区除了石峰区略有减少外,人口都在增加。但是拉长到十年周期,也仅是人口自然增长而已。唯有天元区,十年内常住人口远超自然增长的大幅提升。株洲各城区肯定出现了人口内部流动,天元区无疑是最大赢家。这与其房地产一枝独秀的表现相匹配。

湖南省各市区十年常住人口变化情况

株洲天元区十年常住人口增加了26.29万人,增幅名列湖南非省会城区首位。湘潭雨湖区都加 11.43万人,增幅列全省城区16位。雨湖区的人口增加主要功劳要算在九华经开区列入该区人口统计之列,真正老城区人口增量微乎其微。

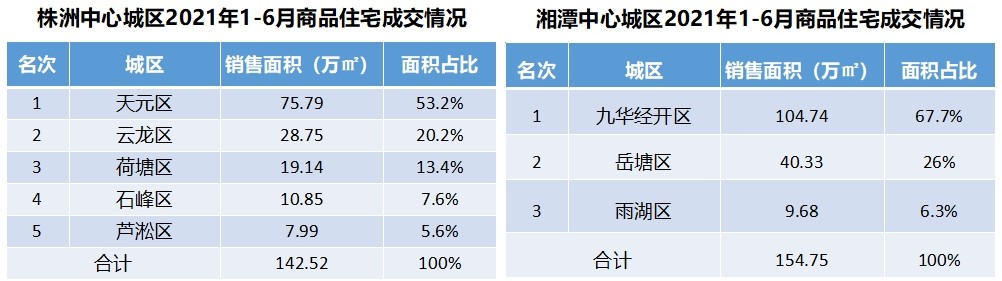

在商品房成交区域结构上,株洲市相对均衡,湘潭则走极端。2021年上半年株洲商品住宅成交面积排名,虽然天元区独占鳌头,也仅超过50%多。而湘潭九华则占据全市销售的绝对大头,其他城区彻底沦为配角。从图表也可看出两市房地产的特征, 株洲天元区客户来源虽然多样化,也是以株洲城区和下属县市为主,省内外客户只占少数。湘潭九华楼市,凭本市的人口和消费支撑不起如此庞大成交,外地市投资客占据相当大比例。 九华房地产外向型特征更加明显。

株洲和湘潭房地产领头羊截然不同的表现,与各自城市的区域特征有很大关系。长株潭融城是谋划了多年的战略构想,虽然三市地理距离很近,但由于 长株潭生态绿心,这个全世界面积最大的城市绿地横亘在三市地理正中心 ,给城市间造成的融合障碍是不同的。从地图上可以看出,生态绿心集中在湘江以东,将长沙和株洲的城市建成区完全隔断。而湘江西侧的自然分隔较小,湘潭九华组团与长沙城区几乎无限接近。未来几年两市西部城区完全连通只是时间问题。九华板块房地产炒作融城概念是极有说服力的卖点。

尽管天元区论宜居环境和综合配套远强于湘潭九华,但只能吸引株洲市及附近购房者,省内及外省投资者更相信长株潭融城的故事前景。株洲、湘潭的人口增长已是 强弩之末 ,除天元和九华之外的两市其他城区,未来十年人口负增长也不是没有可能。 光靠自身人口基数要维持房地产持久繁荣难度较大,仍然需要有区域外人口导入 。这方面,湘潭九华区域比株洲天元、云龙更具有优势。这也是湘潭这些年,老城区房地产萎靡不振,九华板块亢奋异常的原因。

株洲城市包括房地产未来的发展前景,并不仅仅取决于自身, 更有赖于长株潭城市群整合地推进的力度以及株洲城市发展思路的转变 。前不久,一篇网文《株洲,你被谁抛弃?》在株洲朋友圈广泛传播。文章表达的观点估计是大多数株洲人的心声。文章对株洲今日营商环境落后深感痛心,更对株洲未来的城市发展焦虑担忧,笔触间饱含着对株洲曾经老工业基地和交通枢纽昔日辉煌的怀念。同样也是高开低走,同样也曾风光无限;隔壁邻居湘潭市对城市地位的衰落似乎更加心平气和,市民中少有此类话题讨论。自从有了九华经开区与长沙无缝接轨的憧憬,湘潭在躺平的道路上越走越舒坦。而株洲人可能心有不甘,更加矜持茫然。如《 失去沪昆高铁是株洲最大的悲哀 》这类文章,在民间传播热度不减,都是该种心态的体现。

2020年湖南居民人均可支配收入情况

与历史高光时刻相比,株洲的地位当然是衰退了,但这也是时代发展的必然。君不见与株洲同时期建设的东北重工业城市,衰落得更加无望。株洲至少还有南方交通区位优势和长株潭城市群这一最大利好。在省内,排除长沙,株洲综合实力稳居第二梯队城市前列。人均GDP、人均可支配收入妥妥地名列全省前三强。

2020年湖南省各市州人均GDP

株洲市在先进装备制造业上还有一张闻名全国的名片:轨道交通业。2021年3月,工信部公布了全国先进制造业集群竞赛决赛优胜者名单。经过激烈角逐,共二批25家先进装备制造集群名列其中。株洲轨道交通装备集群和长沙工程机械集群均入选含金量极高的先进制造业集群首批名单。

工信部“先进制造业集群决赛优胜者名单”

未来中国区域间的竞争首先是城市群的竞争。单打独斗是没有出路的,每个内陆省份做大做强省会领头的核心城市群是脱颖而出的唯一机会。就连长沙在中部六个省会中也面临前有堵截、后有追兵的拼争,稍有松懈,城市排名就会下滑。谋划多年的长株潭城市群,现在不仅是口号,而是切切实实的发展需要。

在湖南省国土空间总体规划(2021-2035 年)中,可以看出管理层的思路。长株潭都市圈作为一个整体成为湖南今后各级规划的核心圆点。长株潭都市圈发展融合顺畅,即是全省社会经济建设的引擎,也将成为三市发展的倍增器。

最近,株洲市委主要领导发表了文章《为长株潭一体化发展贡献更多力量》。文中提出:“ 一方面,株洲和湘潭应以长沙为中心,主动向长沙靠拢,妥善处理好城市群内经济利益协作与补偿。另一方面,长沙应注重疏解非核心功能,加强与株洲湘潭拥有的某些更为突出的产业功能相对接,推动长株潭城市群产业优势差异化,确保三市产业融合错位发展与经济利益协调共进,共同打造一批世界级、国家级先进制造业产业集群,不断提升行业话语权和影响力。 ”如果长株潭三市都能认清自身定位,切实推进彼此间实质性融城,长株潭的发展将站上更高台阶。

株洲现在房地产形势的疲态,主要原因是株洲市区的城镇化率已达高位、以及全行业的周期性问题。 这些年,株洲全社会从上到下议论更多的热点是株洲原有的产业交通辉煌不再,新的发展路径尚未建立,全市缺少集聚力量的突破方向。长株潭城市一体化将是株洲再度腾飞的起点。三市实质性的融合,生活、产业、交通的同城化将释放更大的发展活力,也将对省内外的人口、投资产生更大的吸引力。湘潭九华房地产多年高烧不退,源于投资者对两地同城后的生活想象,属于得陇望蜀的机会型介入。 株洲房地产目前就缺少一个让人流和资金都趋之若鹜的热点,靠存量实力很难支撑下一个十年的发展 。长株潭都市圈规划、三市一体化,不仅仅是蓝图,更是株洲实现蜕变的期望。 (申明:凡转载本头条号原创文章,须注明“转载自中国地标城策院【许子论语】头条号原创文章”,否则视为侵权并被追究责任。)