据第一消费金融获悉,保险业“共和国长子”、财政部持股70.74%的中国人保(02328.HK,601319.SH)在消费金融领域发力,不仅通过保险服务介入消费金融,还直接拿了网络小贷牌照放贷。

人保方面人士告诉第一消费金融,人保通过保险服务介入消费金融市场,由三大部门分工,分别是:助贷险部,做个人*款贷**信用保证保险;信用保证险部,信保范畴都可以做;汽车金融部,跟车有关的信保业务。

据人保方面人士提供给第一消费金融的产品材料,人保的产品有雇员薪金贷、雇主流水贷、业主贷、车主贷、有卡贷、寿险贷、保优贷、雇员金宝贷和雇员金优贷等7大类共9种,依据的是薪资流水、小微经营流水、房、车、信用卡、保单、社保公积金等;额度最高30万元。

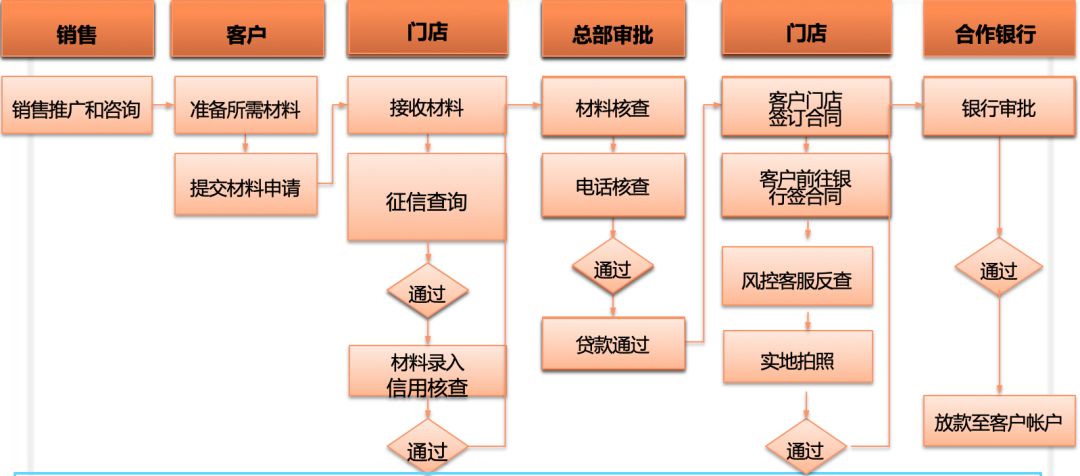

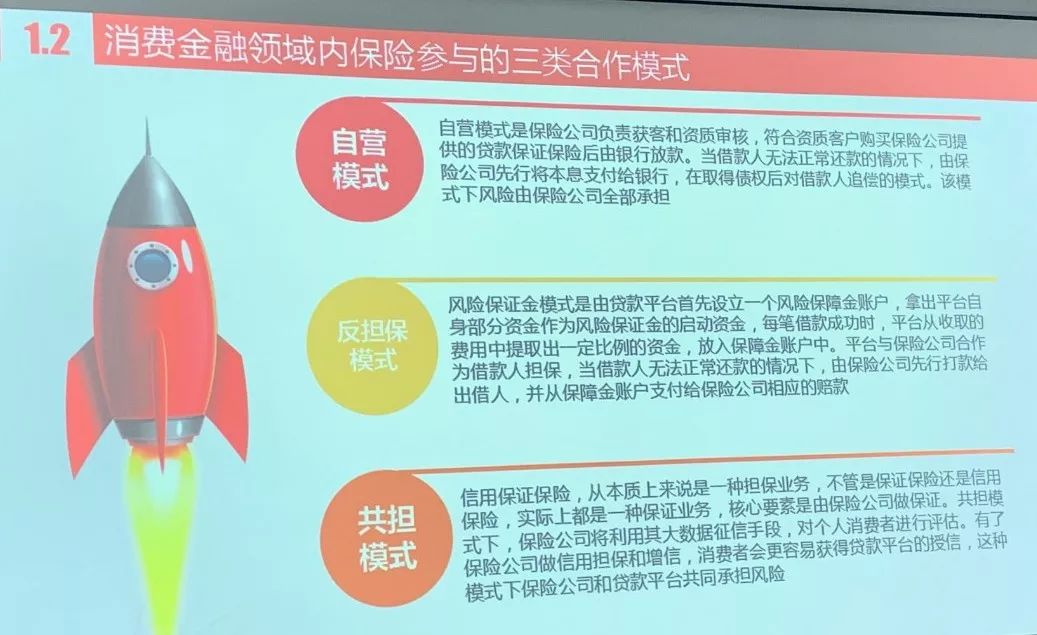

人保普惠金融事业部助贷方面风控人士表示,人保在消费金融领域的风控话语权在加重,与金融科技的结合在推进,希望未来是一家数据驱动从事智能风控的开放平台。人保在介入消费金融之初为人保风险自担的模式,这种模式核心为银行提供资金,而保险公司获客、审核、贷后兜底和追偿等。人保通过广泛接入官方和数据巨头的数据,做了身份、工作和征信三方面准入审查,依据不同风险进行差异化风险定价,半年来通过数据规避的损失超2亿。目前,人保管理余额超100亿,年底预计破150亿,*款贷**用户超30万,助贷业务目前全面实现盈利。

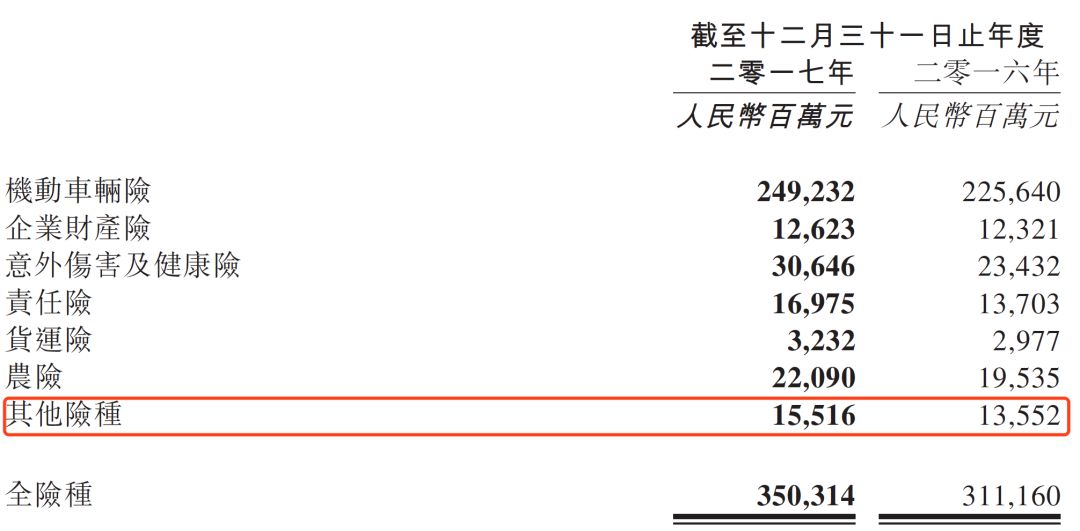

由于保险公司一般不具体在财报中披露这块业务的数据,市场知道保险公司放贷很猛,但对其规模却不清楚。中国人保2017年年报显示,“其他险种”的总保费收入为155.16亿元,较2016年的135亿元增加19.64亿元,增幅为14.5%——中国人保称个人信用*款贷**保证保险和履约保证保险业务实现较快增长,拉动信用保证保险业务快速发展。

在中国人保体系内,不是以保险服务的方式,而是直接介入金融科技领域的主体是中国人保的全资子公司人保金融服务有限公司(简称“人保金服”)。

人保金服成立于2016年9月8日,目前注册资本10亿。经德勤审计的财报显示,截至2017年12月31日,人保金服的总资产为10.17亿元,净资产为9.09亿元,2017年度实现净利润-0.82亿元。未审计的财报显示,2018年3月31日,人保金服总资产10.45亿元,净资产8.94亿元,2018年第一季度实现净利润-0.16亿元。

人保金服致力于打造消费生活生态圈、车主生态圈、健康养老生态圈和服务三农生态圈,业务板块分为汽车服务板块、支付版块、普惠金融服务板块和保险科技板块等4大板块。

人保金服的普惠金融板块载体是其全资子公司重庆人保小额*款贷**有限公司(简称“人保小贷”),该公司注册于2017年11月27日,注册资本1亿元。人保小贷聚焦支农、支小和保险垂直三个领域:

支农领域以生猪贷产品为主,通过线上线下相结合的方式,服务生猪养殖户在购买饲料、扩建圈舍等方面的融资需求;

支小领域,以修理厂白条为主,该产品基于驾安配配件供应的生态场景,满足汽车后市场中修理厂客户的融资需求;

保险垂直领域,以保单贷为主,该产品满足保险客户的融资需求。

综上情况来看,由于人保小贷体量较小,人保介入消费金融市场的主流方式还是通过提供保险服务,在消费金融交易结构中提供增信,获取保费收入。

业内人士对第一消费金融表示,险企目前在市场极为活跃,较之中小型银行有过之而无不及,原因是银行转型零售大趋势下,这些大举进军消费金融的银行,要求资产方有履约增信兜底,给险企介入消费金融交易结构分一杯羹提供了时代机会。

某国有大行从业人士告诉第一消费金融,“人保目前主要是配合银行合规需要,在联合贷、车贷业务中嵌入履约险,但是人保目前大部分机构都未上线电子保单,导致推广进展很慢。手工出的保单传递效率跟不上互联网速度,但是国有商业银行又信任人保,导致总部一团和谐,分公司压力重重。”