终身含有现价的养老年金,比较有名的是百岁人生,最近又淘到一款不错的:富德生命鑫禧年年。

鑫禧年年是一款保证领取20年的产品,除了主险以外,还能搭配两款万能账户,叠加的收益很高。

01

投保规则

出生25天-65岁可以承保,支持六种缴费期间;

男性可以选择60、65、70岁开始领取,女性多了一个55岁;

终身领取,活到老领到老,保证领取20年。

投保的门槛稍微高点:趸交要求10万总保费,3年缴最低3万,5年缴最低2万,10年缴最低1万。

可以搭配两款万能账户:如意保和富贵管家B款,两款万能账户的差别咱们放到后面讲。

从投保规则看,鑫禧年年相对灵活,在承保年龄、缴费期间和领取年龄上都限制不多。

02

领取演示

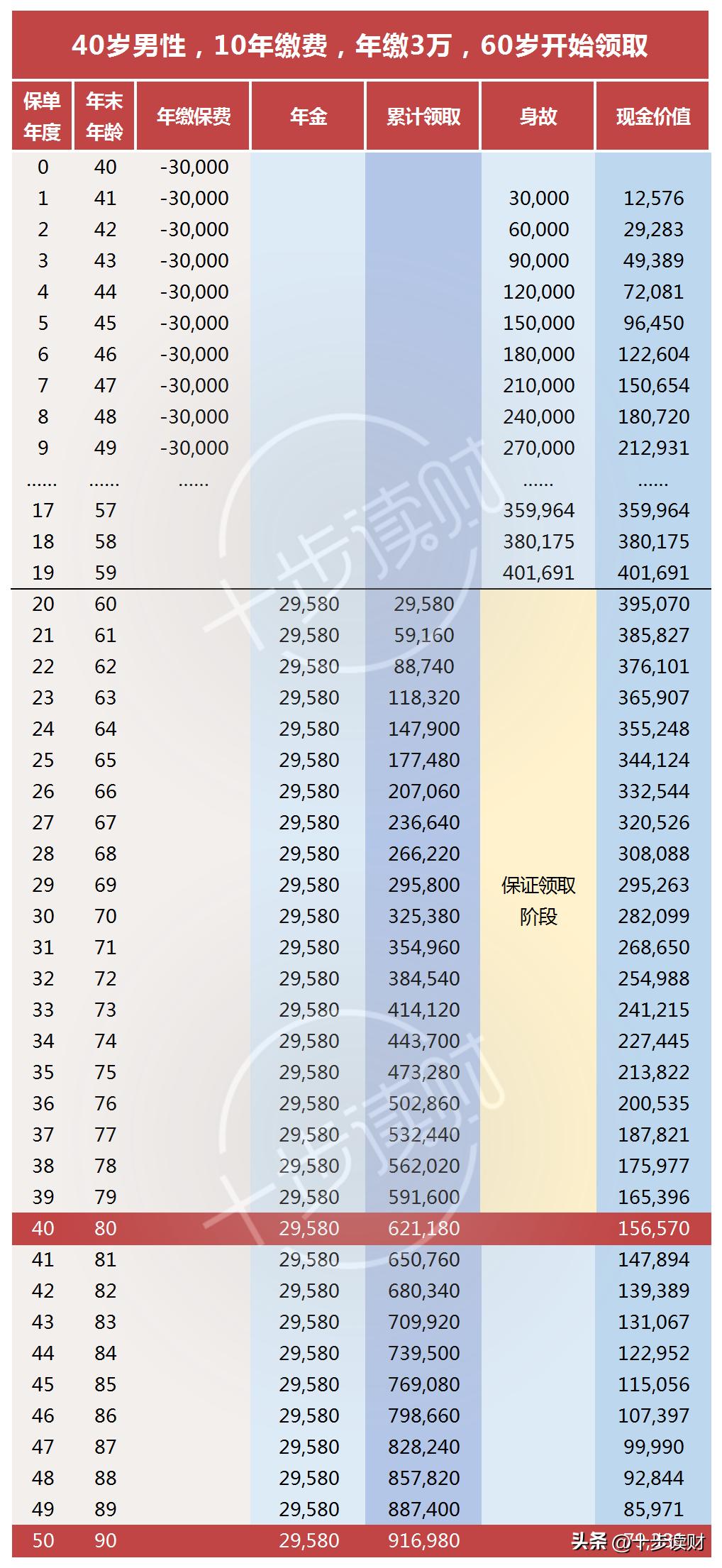

咱们以40岁男子、10年缴费、年缴3万、60岁领取为例:

60岁开始,每年拿的钱是2万9580,将近3万,挺高了;

到80岁时,累计领取62万1180;到90岁时,累计领取91万6980。

注意,这不代表全部收益,看上表的最后一列:鑫禧年年终身含有现价,通过退保可以把对应年度的钱取出来。

比如我领到90岁时,觉得不用再领了,还可以退保拿到7万9380元,最终收益就是91万6980+7万9380=99万6360, IRR达到了4.07% 。

这是什么概念呢?相当于这50年间,年化单利保持在5.1%不变。

有同学说5.1%算得不对,注意我们是按10年分期缴费计算的,而不是一次性投入了30万本金。

如果身故怎么办?

60岁前,如果被保人身故,赔偿所交保费和现金价值这俩的最大者;

60岁后,身故不再保障,但保证领取20年,也就是一定可以拿到 2万9580×20=59万1600 这个数。

在保证领取期间身故,就把没来得及领的年金一次性返还。

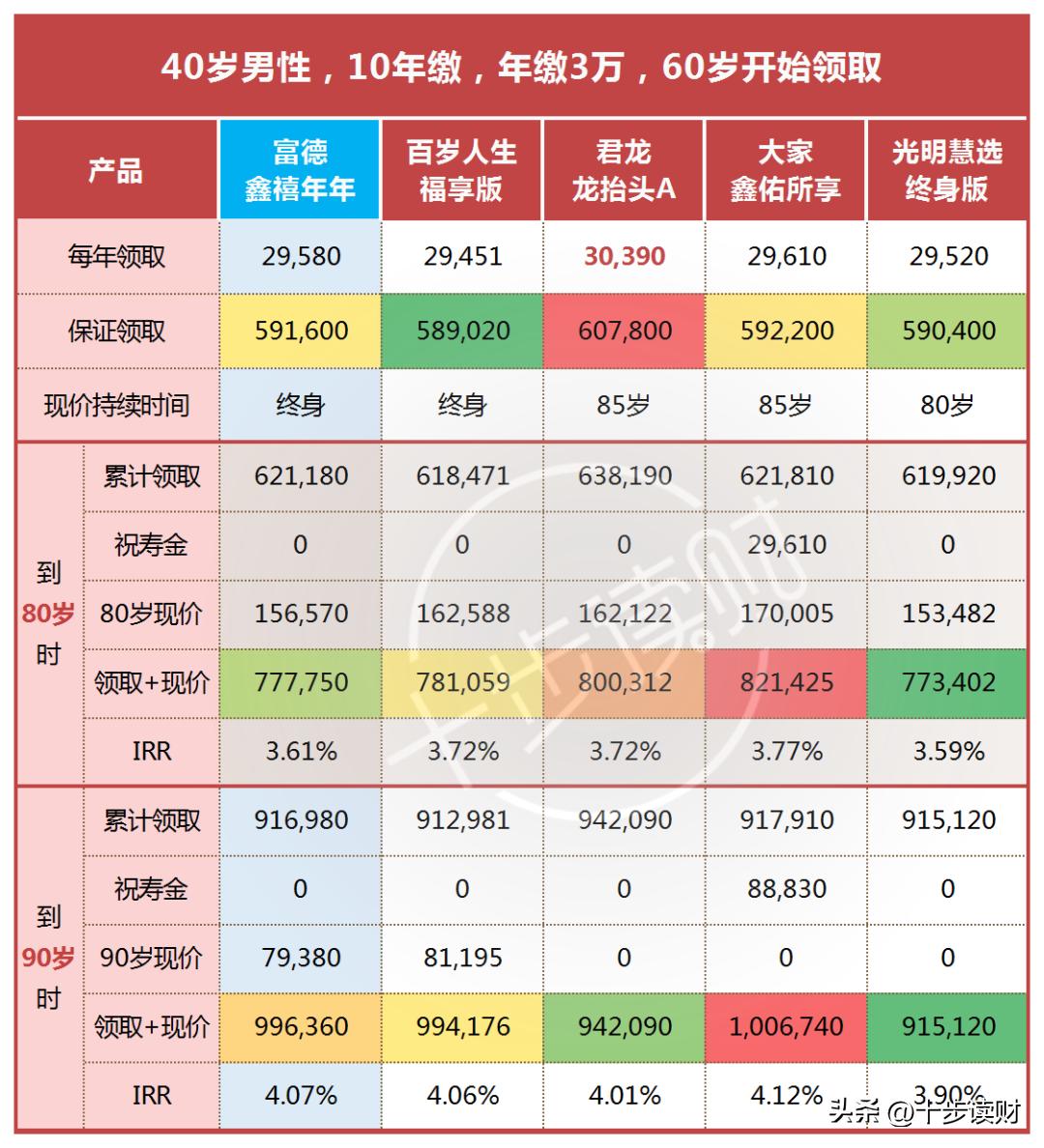

对比下20年保证领取的几款热销产品:

领取年金最高的还是龙抬头A款,鑫禧年年属于中位,但相差不多。

到80岁时,累计领取+现价,最高的是大家鑫佑所享,因为多了一笔祝寿金。

鑫禧年年的优势不大,只略高于光明慧选终身版。

同样终身含有现价的百岁人生,年金比鑫禧年年少一些,但现价要多一点。

到90岁时,鑫禧年年追了上来,因为它的现价是终身的,而其它三款产品都没有现价了。

百岁人生也有现价,但累计领取的年金少些,所以终值排在鑫禧年年之后。

对比之后呢,我发现女性投保鑫禧年年的优势更大。

以30岁女子,20年缴费,年缴1.5万,55岁领取为例,对比几款产品:

55岁开始,每年领取2万7645,和光明慧选终身版一样多,并列第二位。

80岁时,虽然现价不是最高的,但领取+现价的总数已经超过了百岁人生。

90岁时,领取+现价的总数已经达到107万8200 ,甚至超过了大家鑫佑所享,是几款产品里最高的。

03

万能账户

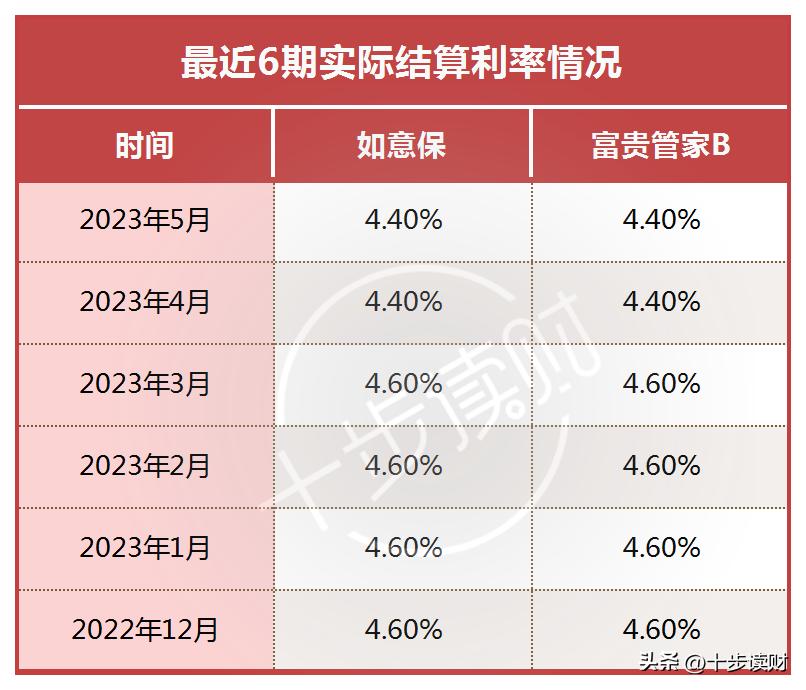

鑫禧年年可以搭配两款万能账户,保底利率是不一样的:

如意宝,保底利率2.5%;富贵管家B款,保底利率是3%。

当然,选择保底利率高的万能账户最好,不过富贵管家B有门槛要求:投保鑫禧年年的总保费必须超过30万。

两款万能账户最近6期的实际结算利率是一样的:

关于万能账户的特点和注意问题,可以看看这篇文章:

保险界的“大渣男”?来来来,一文搞定万能险

万能账户和养老年金搭配,可以让咱们的财富分配更灵活,手头的钱宽裕,可以放到万能账户里继续复利增值。

04

总结一下吧

回顾一下富德鑫禧年年的特点:

- 领取的年金高,处于市场前几位,女性领取优势更大;

- 20年保证领取;

- 终身含有现价,90岁也能退保取钱;

- 可以搭配两款万能账户,保底利率分别是2.5%和3%。

如果想兼顾财产传承和个人养老,鑫禧年年是个不错的选择,既有年金又有现价;

如果对万能账户有要求,富贵管家B的保底利率可以达到3%,现行结算利率也不错。

最后,作为一款预定利率3.5%的老产品,大家且看且珍惜吧。

保险问题咨询