鑫福年金计划,是泰康人寿这两年主打的一款理财保险,最近开门红时期,因其万能账户收益5.0%,5.5%,6.05%的宣传,吸引了很多朋友的关注。

这样一款理财保险,据说有客户年缴上千万,而交费过百万的客户,也是比比皆是,这说明自有它的优势,能吸引不少高端客户选择。但保宝君仔细研究条款和代理人的销售话术时,却发现了其中存在很多误导内容,比如:

1、我们保险公司投资能力强,理财保险收益高,所以理财险分红一直处于高档;

分析:泰康最近几年理财险分红只在中档附近,根本没有达到高档,宣传“一直处于高档”,是误导;

2、这款保险堪比养老保险,甚至更好,交费15年,交满就领钱,交多少领多少,一直领到老;

分析:近5年来,泰康理财保险一直以“交费15年,交多少领多少”来包装宣传,万能账户支持这样领取的前提,是分红一直处于高档水平,而分红根本没有达到高档,中档分红也只能支撑15~20多年领取,未来万能账户就为零了,所以“交费15年,交满就领钱,交多少领多少”,同样是满满的套路;

3、附加泰康尊享医疗险,保证续保,即便停售了也不影响续保;

分析:各家公司的百万医疗险,在银保监会的备案都是一年期保险,停售都会影响续保。泰康尊享医疗条款上,虽然没写停售影响续保,但不代表就是保证续保,联系泰康客服后的回复也是模棱两可,显然解释权都在保险公司。一款几百上千元保费的医疗险,保证给客户承担一辈子的医疗报销,这对保险公司是极大的风险,所以公司不解释,不明示,让代理人去讲“保证续保”,这也是一种销售误导的行为。

保宝君在和同业朋友交流时,发现泰康代理人宣传中,以上三个误导问题,非常普遍,消费者在选择保险时,请一定理性思考,谨慎选择,不要被宣传中的误导内容蒙蔽,最后吃亏的一定是自己。

回到泰康这款理财险,鑫福年金计划,到底怎么样呢?收益是不是真的高呢?我们通过详细的分析,为你做出了全面的解答》》》

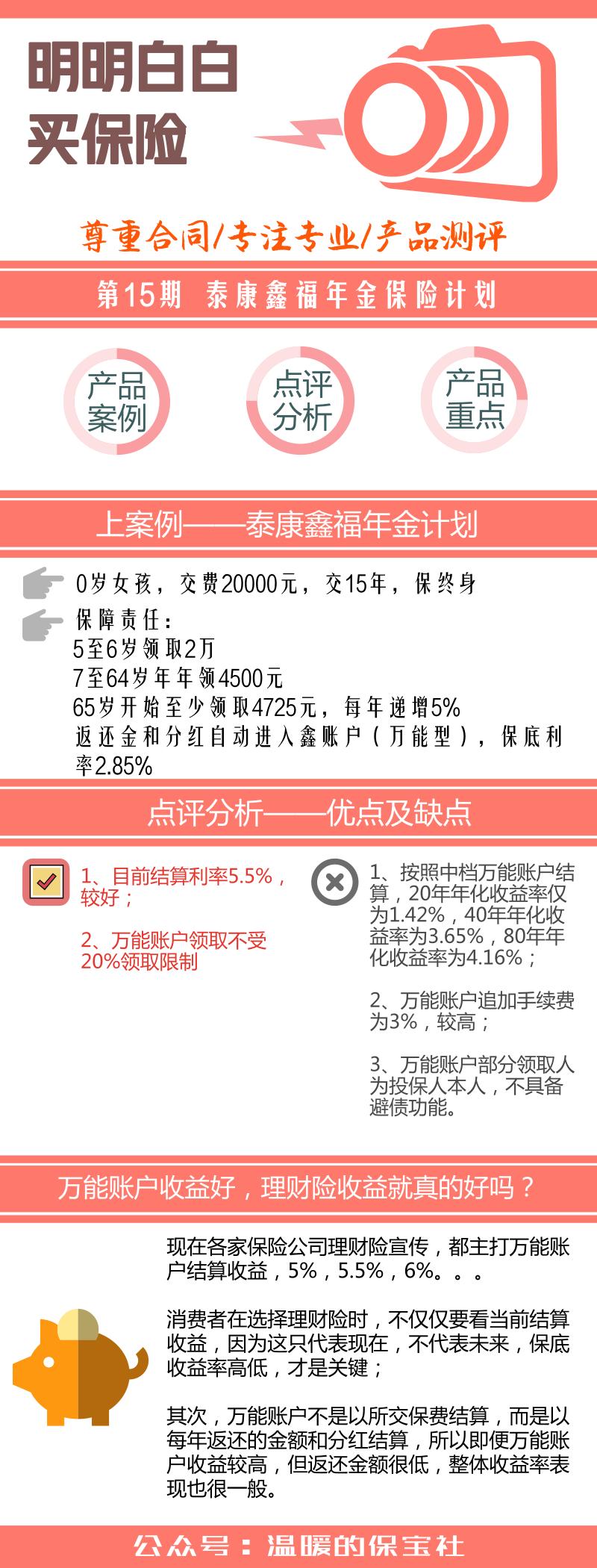

谈产品:泰康鑫福年金保险计划,是目前市场较为常见的终身年金+万能账户理财险,可以附加泰康百万医疗险~尊享医疗C,标保大于3万,还可以附加海外医疗保险。

作为常见的理财险,泰康鑫福年金的生存金返还较为复杂,以0岁女宝宝,父母为孩子每年交费2万,交15年为例:

宝宝在5岁和6岁时,分别领取2万元,这是特别生存金(惊喜福);7岁到64岁时,每年领取4500元,这是生存保险金(关爱福);65岁开始每年领取至少4725元,66岁至105岁每年领取上一年养老金的105%,实际就是每年比去年多领5%,这是养老保险金(长寿福);养老保险金保证领取到99岁,这是养老保险金保证给付(安心福);同时,每年可享受公司经营成果,获得浮动分红;以上固定返还金、分红金,自动进入鑫账户复利计息,保底利率2.85%。

看了以上这么多返还,和这样福、那样福,别说一般消费者,就是保险从业者,也可能懵。

不过没关系,不论怎么返还,有多少种返还,都可以用内部回报率IRR,来衡量一款理财险收益率到底如何。

我们以上面这个案例计算,按照中档分红,中档万能账户结算:

保单持有20年,生存账户累计收益为361098元(万能账户价值+现金价值),对应的年化收益率仅为1.42%;保单持有40年,生存账户累计收益为989660元(万能账户价值+现金价值),年化收益率为3.65%;保单持有80年,生存账户累计收益为5976907元(万能账户价值+现金价值),年化收益率为4.16%;

透过让人眼花缭乱的返还演示,得出的真实收益,20年时间年化收益率仅仅1.42%,非常差劲,如果这是作为孩子教育金的准备,这点收益恐怕连银行定存都不如;

40年时间收益率也比不过国债,后者不论从收益性还是灵活性,都胜过前者;80年时间收益率达到4%,还算勉强及格,但谁买了保单,会存着80年不领取,把它当作古董吗?

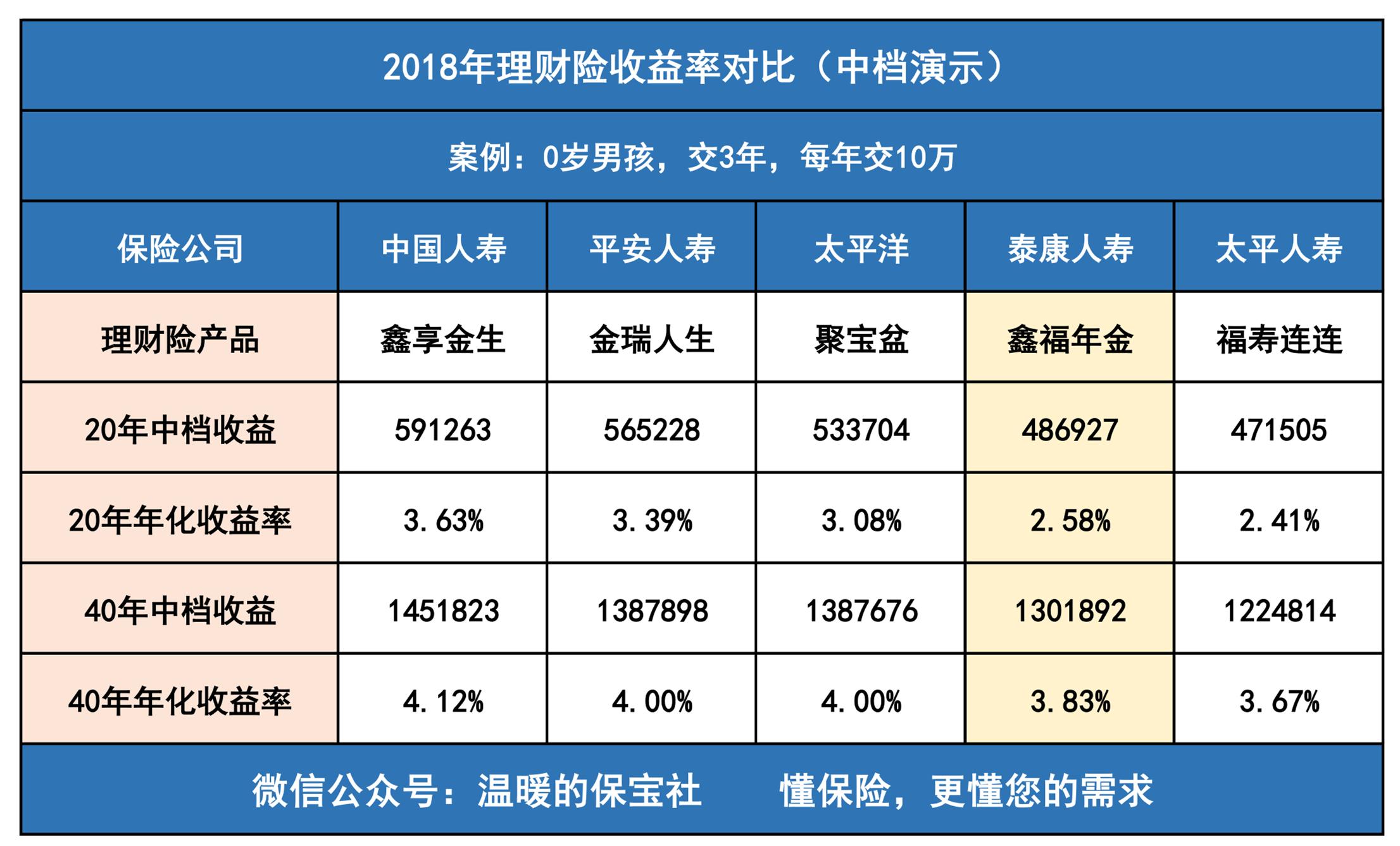

说到鑫福年金收益率低,估计很多泰康代理人不同意,这里保宝君也做个解释,市场上很多理财险主推的是3年交,5年交;而泰康公司主推的是10年交,和15年交,交费时间越长,收益率其实更低一些。

但是,我们也做了一个对比,同样选择3年交费,几款理财险收益对比中,泰康鑫福年金计划并不占任何优势。

同样按照3年交费,交费10年来计算,与其他四家公司主打理财险对比,鑫福年金收益率仅优于太平福寿连连,却逊色于另外三家产品,说明同样是短期交费,鑫福年金收益率也并不高。

但泰康这款理财险宣传的重点,可不是主险收益,而是附加的万能账户,和泰康卓越稳健的投资管理能力哦。

好吧,我就继续来谈谈,一款理财险的万能账户收益好,是否代表整体的收益就好呢?

谈重点:万能账户收益好的理财险,是否值得选择呢?

在上面的对比中,我们发现泰康鑫福年金计划,主险收益并不高,但它还有一个亮点,就是对应不同标保,可以附加几种不同的万能账户。

标保在6千~1.2万k之间,可以附加卓越账户,当前结算利率为5.0%;标保在1.2万~幸福有约(累计交费200万)之间,可以附加至尊账户,当前结算利率为5.5%;标保达到幸福有约(累计交费200万),可以附加尊赢账户,当前结算利率为6.05%;

绝大多数客户的保费,应该都在1.2万~幸福有约这个区间吧,也就是可以附加至尊账户,享受当前5.5%的结算利率,而至尊账户已经连续12个月结算利率不低于5.50%了。

这点,也是泰康这款理财险,最吸引人的地方。

但很多人不理解万能账户,认为购买保险的全部保费,都是按照万能账户结算,5.5%的收益率当然比较高,但实际上,进入万能账户结算的仅仅是每年返还的生存金和分红,如果这两者不高的话,万能账户收益再高,理财险整体的收益也是很一般。

我们同样以上面15年交费,每年2万为案例,按照万能账户5.5%结算,20年时间的年化收益也仅仅只有1.90%的收益率,比中档结算的年化收益率1.42%高了一点点;40年时间的年化收益率为4.25%,还不错,但问题是5.5%的收益率能维持多久呢?

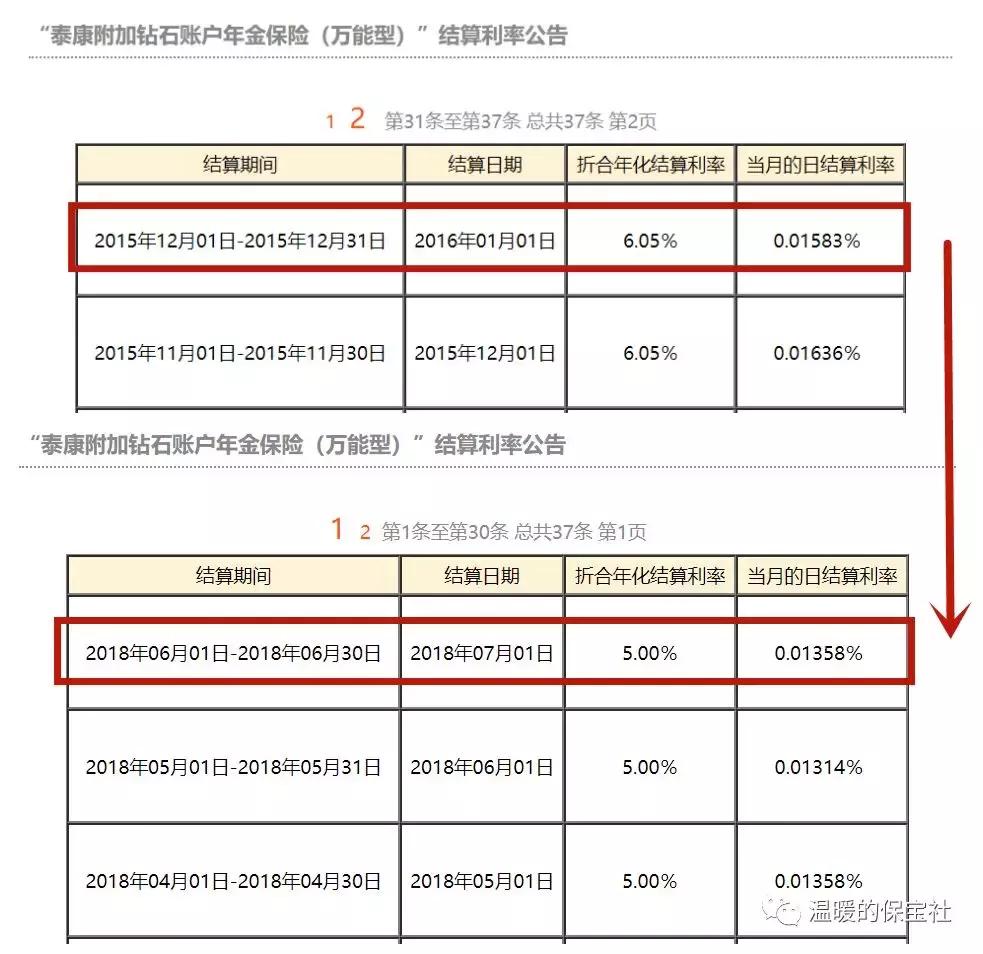

保宝君查阅了泰康2015~2016年推出的两个万能账户历史收益率,在刚推出的时候,都达到了6%以上,但后来一路走低,现在维持在5%左右。

2015年起售金额为5万,10年以上交费,才能获得泰康钻石账户,万能账户结算利率从最开始的6.05%,已经下降到了5.0%;而当年达到养老社区的保单(累计保费大于200万),才能获得的泰康黑钻账户,结算利率高达6.60%,今天也已经下降到了5.5%。

所以,今天的5.5%万能账户结算利率,能维持多久呢?会不会又是保险公司为了吸引客户,在刚推出的时候,收益率蛮高的,可是未来就一路下降呢?保宝君无法猜测,但你从以上两个万能账户的收益变化,也能推测一二了。

泰康鑫账户和其他保险公司万能账户,还有一些区别,鑫账户是终身寿险型万能账户,绝大多数理财险附加的是年金型万能账户,两者有什么区别呢?

终身寿险型,万能账户不受到20%领取限制,而年金型会有此限制;在这点上,保宝君认为并没有绝对的孰优孰劣,年金险万能险有20%的领取限制,可以使生存金受益人不得随意领取,做到领取科学规划,但同时遇到紧急情况需要支取较大金额时,又不能像终身寿险那样领取灵活。

而鑫账户作为终身寿险型万能账户,就必然有保障成本支取,我算了一下,100万账户保额,20岁年龄保障成本是36元,40岁是85元,60岁是465元,都不算太高,年龄超过75周岁以后,就不再收取保障成本。

鑫福年金,另一个备受关注的焦点,算是附加的百万医疗险了。尊享医疗,到底是不是“保证续保”呢?这点我们在之前的文章《泰康尊享B停售,春去了还会来吗?》就提到过,保险公司官方客服对尊享医疗停售了,是否可以续保,表示模棱两可,条款上也没有明确写上停售了是否可以续保,保险公司在私底下宣传是“停售了可以续保”,但绝不公开说“保证续保”几个字,毕竟这是保监会不允许的,也是保险公司不敢承担的风险,让代理人去说,公司默认,这就是现在的态度。

但最终的解释权,都归保险公司所有;未来十年,二十年后,这款产品停售了,还能续保不,谁也说不清楚,只有保险公司高层心知肚明。

总结:鑫福年金保险计划,是泰康人寿这两年主打的理财险,我们详细的分析这款产品的优缺点,不是为了抹黑它,也不是为了吹捧它,只是把看得见和看不见的条款细节、真实收益等等内容,展现给消费者看,至于你是否钟意于它,选择它,这是每个人的权力;

我们只是希望每位朋友在选择保险时,能买得明明白白,看得清清楚楚,选择最适合自己的保险产品。

毕竟很多时候,理财保险真让人有点看不懂,看不清,一不小心就掉进坑。

今天,还有位网友告诉我,她朋友给她介绍的XX理财保险时,就宣传年化收益率高达8%。。。

像这样的理财险误导销售,真的不在少数。

我们的保险测评之路,也是任重而道远!

如果文章对您有所帮助,欢迎分享给身边的朋友:)

关注公众号“温暖的保宝社”,还有更多保险知识和产品测评,与您分享,解决您买保险的难题。