信贷业务数字化是银行数字化转型的基本内容。当前形势下,大多数区域性银行转型的现实诉求更为清晰:依托数字化技术自主经营本地客户,深耕小微。那么,区域性银行应如何建立小微信贷自主能力实现转型目标?

近期,行业热门书籍《银行数字化转型:方法与实践》收录大数金融董事长柳博撰文,就以上问题给出答案。本文摘要部分观点。

数字信贷挑战与机遇并存

数字风控既是数字信贷技术的核心与难点,也是金融机构最迫切需要建立的能力。对于传统金融机构特别是中小型银行来说,自行开发以“数字风控”为核心的新一代小微*款贷**技术难度较大,成本较高。

- 需要大量“有效数据”的积累,准入要求高。

- 需要有足够多的坏账样本,业务量与风险承受能力要求高。

- 需要专业化的数字风控团队,考验银行人力投入的决心与容错文化。

- 需要跨过规模经济的门槛,时间与经济成本高。

在新的业态环境下,银行建立数字小微信贷技术也存在前所未有的来自时代与行业变迁中的机遇。

- 银行业数字化转型提速。 数字经济的基础设施、数字技术、业务模式在加速成熟中。行业也已催生出一系列新的技术应用、服务场景与业务模式。

- 数字小微信贷技术已经过市场周期验证。 大数金融自2014年起在国内首次将数字风控技术应用在大金额、纯信用的经营性*款贷**领域,目前已应用于60余家银行的700多亿元大额信用*款贷**中,历经市场周期的考验,实现稳定的风险表现。在面向更下沉的小微客户提供小金额信贷领域,以蚂蚁金服(现蚂蚁集团)为代表的数字信贷技术应用,也收获了行业的认可。数字小微信贷技术本身正在持续精进,能够满足不断多元化、精细化的市场需求。

- 政策引导下,客户全面回归银行。 随着监管对互联网*款贷**业务、科技平台潜在垄断力量和行为等方面的治理,对银行自主风控提出明确的要求,银行的品牌正在走向前端面向客户,客户的信息数据也逐步回归银行,加之区域银行的本地优势,银行KYC能力的提升是具备条件的,KYC正是数字化经营客户的前提。

- 征信体系加速建设中,数据资源更丰富更优质。 《征信业务管理办法》为持牌机构合理合法地获取与应用数据铺垫了政策基础。在监管引导、行业推动下,银行发展数字信贷的生产资料一定会越来越丰富、稳定、优质,这也为数字信贷技术的持续进阶奠定了基础。

整合第三方资源构建开放合作平台

在金融归金融、科技归科技、征信归征信的大趋势下,金融机构作为金融业中枢的地位会愈加强化。银行携牌照及资源之优势,完全可以构建起一个掌握金融核心功能的服务平台,通过引入第三方优势力量补足短板,快速推进技术的数字化进阶。

这也对银行管理第三方合作风险、落实间接监管职责的能力提出更高要求。

银行与第三方合作原本有成熟的管理办法,只是过往较少针对第三方合作的风险进行系统化管理,也很少涉及风险管理类业务的合作。笔者认为这方面可以参考国外思路(见图1),同时结合中国国情,具体业务具体看待。

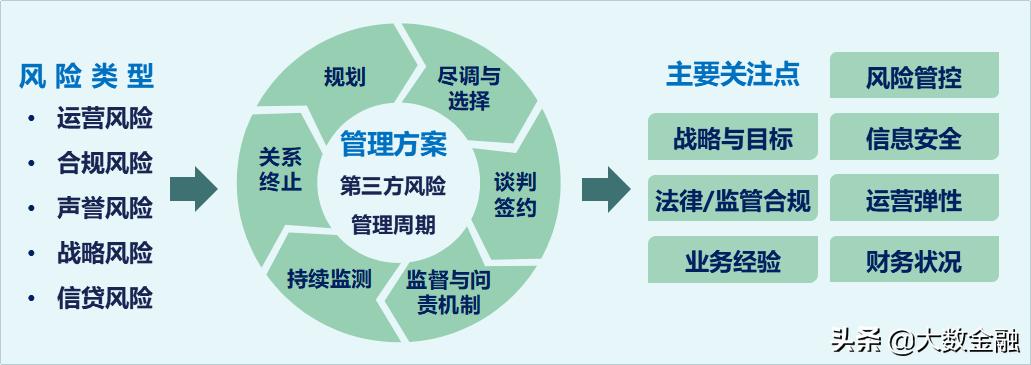

图1 美国货币监理署(OCC)第三方风险管理指南做法

美国银行业对第三方合作风险实施全周期的管理,从风险管理规划、尽调选择合作方、谈判签约、合作期间持续监测到关系终止,在整个合作周期内各个环节都有相应的风险评估与管理机制,并从战略与目标、法律监管合规等多个维度上进行持续关注。

结合国内当前形势,银行在引入第三方力量发展数字信贷时,笔者认为需对信贷合作方重点评估以下六个方面(见图2),以确保合作风险可控、实现预期目标。

- 战略与目标: 第三方的技术、所服务客群、所采用的业务模式能否服务于银行的发展战略;

- 法律与监管合规性: 合作模式、产品利率、消费者保护、数据采集与应用是否符合法律要求,满足监管政策;

- 业务经验与运营弹性: 第三方的技术与业务应用是否跨越过监管周期并保持稳健,行业口碑如何,团队是否真正做过同类业务;

- 财务状况: 当信贷合作涉及风险分担时,合作方是否有相应资质与充足资本;

- 风险管控: 第三方的风险管理能力是否经历了经济周期检验,合作模式能否支持银行落实风控主体责任;第三方是否具备良好的声誉,且不会给银行带来声誉风险;

- 信息安全: 数据采集、存储、共享是否安全,技术内控管理是否健全。

图2 银行对信贷业务合作风险的管理重点

目前银行业面临着异常复杂的内外部环境,在加快数字化转型、打造可持续的核心竞争力过程中,需要提升的绝不仅仅是技术水平,战略规划、组织文化、综合管理能力是更关键且更要紧需跟上时代步调的。

……

中小银行可如何建立数字小微信贷自主能力?更多内容欢迎关注本书。